Katman 1 kamuflajı: Daha fazla kripto uygulaması halka açık zincirlere "dokunmaya" başladığında

Orjinal başlık: The Layer 1 Fallacy: Chasing Premium Without Substance

Orijinal yazar: Alexandra Levis

Orijinal derleme: TechFlow

DeFi ve RWA protokolleri, benzer altyapı için değerleme elde etmek için kendilerini Katman 1'ler olarak yeniden konumlandırıyor. Ancak Avtar Sehra, çoğu DeFi ve RWA protokolünün hala dar bir uygulama alanıyla sınırlı olduğunu ve sürdürülebilir ekonomiden yoksun olduğunu söyledi.

Finansal piyasalarda, yeni başlayanlar, yatırımcıların kendilerine birden fazla teknoloji şirketi olarak değer vereceği umuduyla uzun süredir kendilerini "teknoloji şirketleri" olarak paketlemeye çalışıyorlar. Ve bu strateji genellikle işe yarar - en azından kısa vadede.

Geleneksel kurumlar bedelini öder. 2010'lu yıllar boyunca, birçok şirket kendilerini teknoloji şirketleri olarak yeniden konumlandırmak için yarıştı. Bankalar, ödeme işlemcileri ve perakendeciler kendilerini fintech şirketleri veya veri şirketleri olarak adlandırmaya başlıyor. Ancak çok az şirket, gerçek teknoloji şirketlerinin değerleme katlarını alıyor - çünkü temelleri genellikle anlatıya uymuyor.

WeWork en ikonik örneklerden biridir: sonunda kendi yanılsamalarının ağırlığı altında çöken bir teknoloji platformu kılığına giren bir emlak şirketi. Finansal hizmetlerde Goldman Sachs, 2016 yılında tüketici fintech'leriyle rekabet etmek için tasarlanmış dijital öncelikli bir platform olan Marcus'u piyasaya sürdü. Bazı erken ilerlemelere rağmen, uzun vadeli karlılık sorunları nedeniyle proje 2023'te geri çekildi.

JPMorgan Chase, "bankacılık lisansına sahip bir teknoloji şirketi" olduğu konusunda yüksek profilli iddialara sahipken, İspanyol Yabancı Bankası (BBVA) ve Wells Fargo dijital dönüşüme büyük yatırımlar yaptı. Bununla birlikte, bu çabalar nadiren platform düzeyinde ekonomik faydalar sağlar. Bugün, bu kurumsal teknoloji yanılsamaları harabeye dönmüş durumda - markanızı nasıl paketlerseniz paketleyin, sermaye yoğun veya düzenlenmiş iş modellerinin yapısal kısıtlamalarının ötesine geçemeyeceğinizin açık bir hatırlatıcısı.

Kripto endüstrisi bugün benzer bir kimlik kriziyle karşı karşıya. DeFi protokolleri, Katman 1'lere benzer değerlemeler elde etmek ister. RWA merkezi olmayan uygulamalar, kendilerini bağımsız ağlar olarak şekillendirmeye çalışır. Herkes Katman 1'in "teknoloji primi" peşinde.

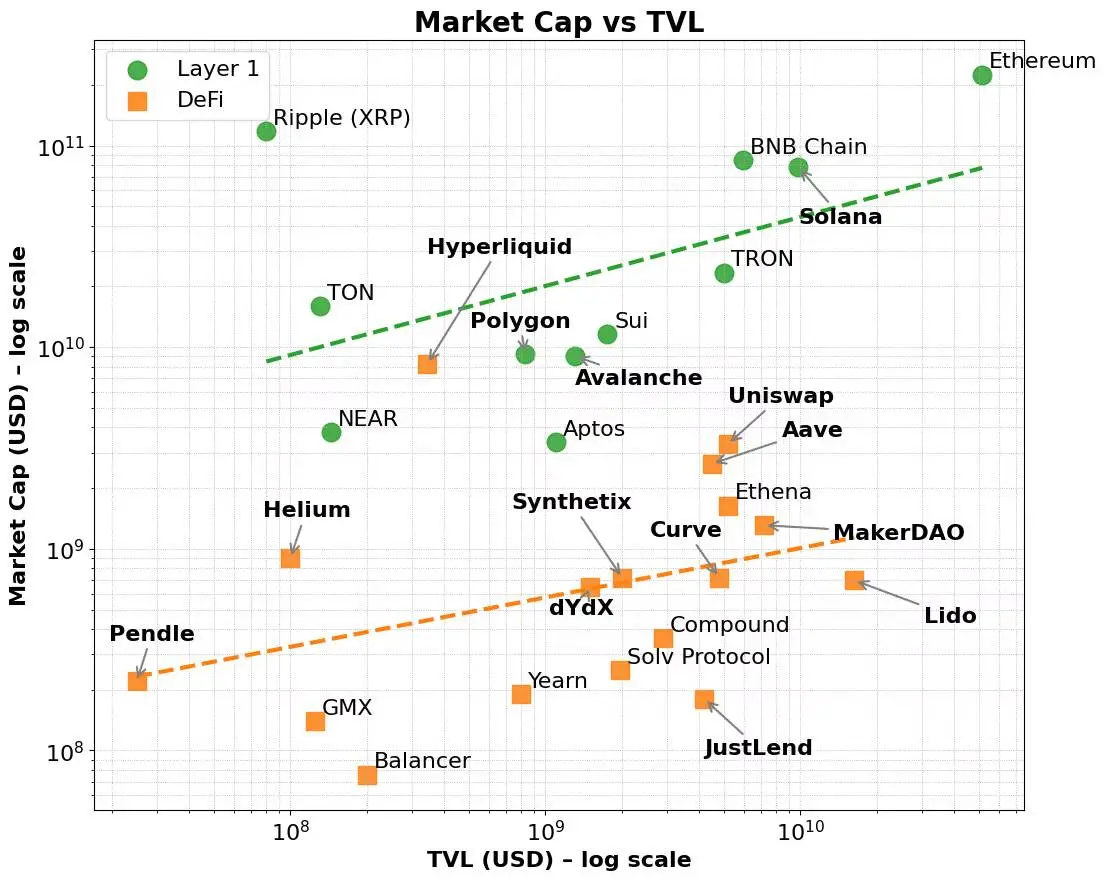

Adil olmak gerekirse, bu prim var. Ethereum, Solana ve BNB gibi katman 1 ağları, toplam kilitli hacim (TVL) ve ücret oluşturma gibi metriklere kıyasla sürekli olarak daha yüksek değerleme katlarına sahiptir. Bu ağlar, uygulamalardan çok altyapıya ve ürünlerden çok platformlara yönelen daha geniş bir pazar anlatısından yararlanır.

Temel faktörler kontrol edilse bile, bu prim kalır. Birçok DeFi protokolü, güçlü TVL veya ücret oluşturma yetenekleri göstermiştir, ancak yine de Katman 1'lerle karşılaştırılabilir piyasa değerine ulaşmakta zorlanırlar. Buna karşılık, Katman 1'ler, doğrulayıcı teşvikleri ve yerel tokenomikler aracılığıyla erken kullanıcıları çeker ve ardından geliştirici ekosistemlerine ve birleştirilebilir uygulamalara genişler.

Sonuç olarak, bu prim, Katman 1'in geniş yerel token yardımcı programını, ekosistem koordinasyon yeteneklerini ve uzun vadeli ölçeklenebilirliğini yansıtır. Ek olarak, bu ağların piyasa değeri, ücret boyutu büyüdükçe genellikle piyasa değerinde orantısız bir artış gösterir - bu da yatırımcıların yalnızca mevcut kullanımı değil, aynı zamanda gelecekteki potansiyel ve bileşik ağ etkilerini de dikkate aldıklarını gösterir.

Altyapının benimsenmesinden ekosistem büyümesine kadar bu katmanlı volan mekanizması, her ikisinin de temel performans ölçütleri benzer görünse bile, Katman 1'lerin neden sürekli olarak merkezi olmayan uygulamalardan (dApp'ler) daha yüksek değer verildiğinin iyi bir açıklamasıdır.

Bu, borsanın platformları ürünlerden ayırma şekliyle aynıdır. AWS, Microsoft Azure, Apple'ın App Store'u veya Meta'nın geliştirici ekosistemi gibi altyapı şirketleri, hizmet sağlayıcılardan daha fazlasıdır, ekosistemlerdir. Bu platformlar, binlerce geliştiricinin ve işletmenin birbirleriyle oluşturmasına, ölçeklendirmesine ve işbirliği yapmasına olanak tanır. Yatırımcılar, bu şirketlere yalnızca mevcut gelirler için değil, aynı zamanda gelecekteki kullanım durumları, ağ etkileri ve ölçek ekonomileri için ortaya çıkma potansiyelini desteklemek için daha yüksek değerleme katları veriyor. Buna karşılık, son derece kârlı bir hizmet olarak yazılım (SaaS) araçları veya niş hizmetler bile aynı değerleme primini elde etmekte zorlanıyor - çünkü büyümeleri sınırlı API birleştirilebilirliği ve dar fayda ile sınırlı.

Bugün, bu model büyük dil modeli (LLM) sağlayıcıları arasında da uygulanmaktadır. Çoğu satıcı, kendilerini basit sohbet robotları yerine yapay zeka uygulamaları için altyapı olarak konumlandırmak için yarışıyor. Herkes Mailchimp değil, AWS olmak istiyor.

Kripto alanındaki Katman 1'ler de benzer bir mantık izler. Bunlar sadece blok zincirleri değil, aynı zamanda merkezi olmayan bilgi işlem ve durum senkronizasyonu için koordinasyon katmanlarıdır. Çok çeşitli birleştirilebilir uygulamaları ve varlıkları desteklerler ve yerel token'leri, gaz ücretleri, stake etme, MEV ve daha fazlası gibi temel faaliyetler aracılığıyla değer biriktirir. Dahası, bu tokenler geliştiricileri ve kullanıcıları teşvik etmek için bir mekanizma görevi de görür. Katman 1'ler, sektörler arasında dikey ve yatay ölçeklendirmeyi desteklerken kullanıcılar, geliştiriciler, likidite ve token talebi arasında etkileşimler oluşturarak kendi kendini güçlendiren bir döngüden yararlanır.

Buna karşılık, çoğu protokol altyapı değil, tek işlevli ürünlerdir. Bu nedenle, doğrulayıcı setlerini artırmak onları Katman 1 yapmaz - yalnızca ürünleri altyapıyla gizleyerek daha yüksek değerlemeleri haklı çıkarır.

Appchain trendinin ortaya çıkışının arka planı budur. AppChain, uygulamaları, protokol mantığını ve yerleşim katmanlarını dikey olarak entegre edilmiş bir teknoloji yığınına entegre ederek daha iyi ücret yakalama, kullanıcı deneyimi ve "egemenlik" vaat ediyor. Hyperliquid gibi birkaç durumda bu sözler yerine getirildi. Hyperliquid, tüm teknoloji yığınının kontrolünü ele geçirerek, token teşviklerine güvenmeden hızlı yürütme, üstün kullanıcı deneyimi ve önemli ücret üretimi elde eder. Geliştiriciler, yüksek performanslı merkezi olmayan borsalarının altyapısından yararlanarak dApp'leri temel Katman 1'lerine bile dağıtabilir. Kapsamı hala dar olsa da, daha geniş bir genişleme potansiyeli gösteriyor.

Bununla birlikte, çoğu uygulama zinciri, hem pratik kullanımdan hem de derin ekosistem desteğinden yoksun olan protokolü yeniden paketleyerek kimliklerini değiştirmeye çalışıyor. Bu projeler genellikle iki yönlü bir mücadelede sıkışıp kalır: hem altyapıyı hem de ürünü oluşturmaya çalışmak, ancak genellikle ikisini de yapacak sermaye veya ekipten yoksundur. Sonuç, ne yüksek performanslı bir Katman 1 ne de kategori tanımlayan merkezi olmayan bir uygulama gibi belirsiz bir hibrittir.

Böyle bir durumu ilk kez görmüyoruz. Hala esasen bir varlık yönetimi hizmeti olan harika bir kullanıcı arayüzüne sahip bir Robo-Danışman; Açık API'leri olan bir banka hala bilanço tabanlı bir işletmedir; Gelişmiş uygulamalara sahip bir ortak çalışma şirketi, günün sonunda hala ofis alanı kiralıyor. Sonunda, piyasa ısısı azaldıkça, sermaye bu projelerin değerini yeniden değerlendirecektir.

RWA protokolleri bugün de aynı tuzağa düşmüş durumda. Birçok protokol kendilerini tokenize finans için altyapı olarak konumlandırmaya çalışmıştır, ancak mevcut Katman 1'lerden önemli farklılıklar yoktur ve sürdürülebilir kullanıcı benimsemesinden yoksundur. En iyi ihtimalle, ayrı bir yerleşim katmanına gerçek bir ihtiyaç duymayan dikey olarak entegre edilmiş ürünlerdir. Daha da kötüsü, çoğu protokol temel kullanım durumlarında ürün-pazar uyumunu henüz elde etmemiştir. Bunlar sadece ek altyapı özellikleridir ve ekonomik modellerinin destekleyemeyeceği yüksek değerlemeleri desteklemek için abartılı anlatılara dayanırlar.

Peki, ileriye giden yol nedir?

Cevap, kendisini altyapı kılığına sokmak değil, bir ürün veya hizmet olarak konumunu netleştirmek ve onu en iyi hale getirmektir. Protokolünüz gerçek sorunları çözebiliyor ve toplam kilitlide önemli bir büyüme sağlayabiliyorsa, bu sağlam bir temeldir. Ancak TVL tek başına sizi başarılı bir uygulama zinciri yapmak için yeterli değildir.

Asıl önemli olan gerçek ekonomik faaliyettir: sürdürülebilir ücret üretimini, kullanıcıyı elde tutmayı sağlayan ve yerel tokene net değer birikimi getiren toplam stake miktarı. Ayrıca, geliştiriciler, altyapı olduğunu iddia ettiği için değil, yararlı olduğu için protokolünüzün üzerine inşa etmeyi seçerse, piyasa doğal olarak ödül verecektir. Platform statüsü, kendini kanıtlama ile değil, güçle kazanılır.

Maker/Sky ve Uniswap gibi bazı DeFi protokolleri bu yolda ilerliyor. Ölçeklenebilirliği ve ağlar arası erişilebilirliği geliştirmek için bir uygulama zinciri modeline doğru gelişiyorlar. Ancak bunu güçlü yönlerine dayanarak yapıyorlar: olgun ekosistemler, net kâr modelleri ve ürün-pazar uyumu.

Buna karşılık, gelişmekte olan RWA sektörü henüz kalıcı bir çekicilik göstermedi. Neredeyse her RWA protokolü veya merkezi hizmet, genellikle kırılgan veya test edilmemiş ekonomik modeller tarafından desteklenen uygulama zincirlerini başlatmak için çabalıyor. Önde gelen DeFi protokollerinin bir uygulama zinciri modeline geçişi gibi, RWA protokolleri için en iyi yol, öncelikle TVL büyümesini sağlamak ve sürdürülebilir ücret oluşturma yetenekleri göstermek için kullanıcı ve geliştirici cazibesini biriktirmek için mevcut Katman 1 ekosisteminden yararlanmak ve ardından net hedefleri ve stratejileri olan bir uygulama zinciri altyapı modeline geçmektir.

Bu nedenle, uygulama zincirleri için, önce temel alınan uygulamanın faydası ve ekonomik modeli doğrulanmalıdır. Ancak bu temeller kanıtlandıktan sonra bağımsız bir Katman 1'e geçiş mümkün olacaktır. Bu, erkenden doğrulayıcılar ve tüccarlardan oluşan bir ekosistem oluşturmaya öncelik verebilen genel amaçlı Katman 1'lerin büyüme yörüngesiyle çelişiyor. İlk ücret üretimi öncelikle yerel token işlemlerine dayanıyordu ve zamanla, pazarlar arası genişleme ağı geliştiricilere ve son kullanıcılara genişleterek sonuçta TVL'nin büyümesini sağladı ve ücret kaynaklarını çeşitlendirdi.

Kripto endüstrisi olgunlaştıkça, anlatı sisi dağılıyor ve yatırımcılar daha seçici hale geliyor. "Appchain" ve "Katman 1" gibi moda sözcükler artık kendi başlarına dikkat çekmiyor. Net bir değer teklifi, sürdürülebilir tokenomik ve net bir stratejik yol olmadan protokol, gerçek altyapıya geçişi sağlamak için gerekli temelden yoksun olacaktır.

Kripto endüstrisinin – özellikle RWA alanının – daha fazla Katman 1'e değil, daha iyi ürünlere ihtiyacı var. Yüksek kaliteli ürünler yaratmaya odaklanan projeler, pazar ödüllerini gerçekten kazanacaktır.

Şekil 1. DeFi ve Katman 1'in piyasa değeri ile TVL'nin karşılaştırması

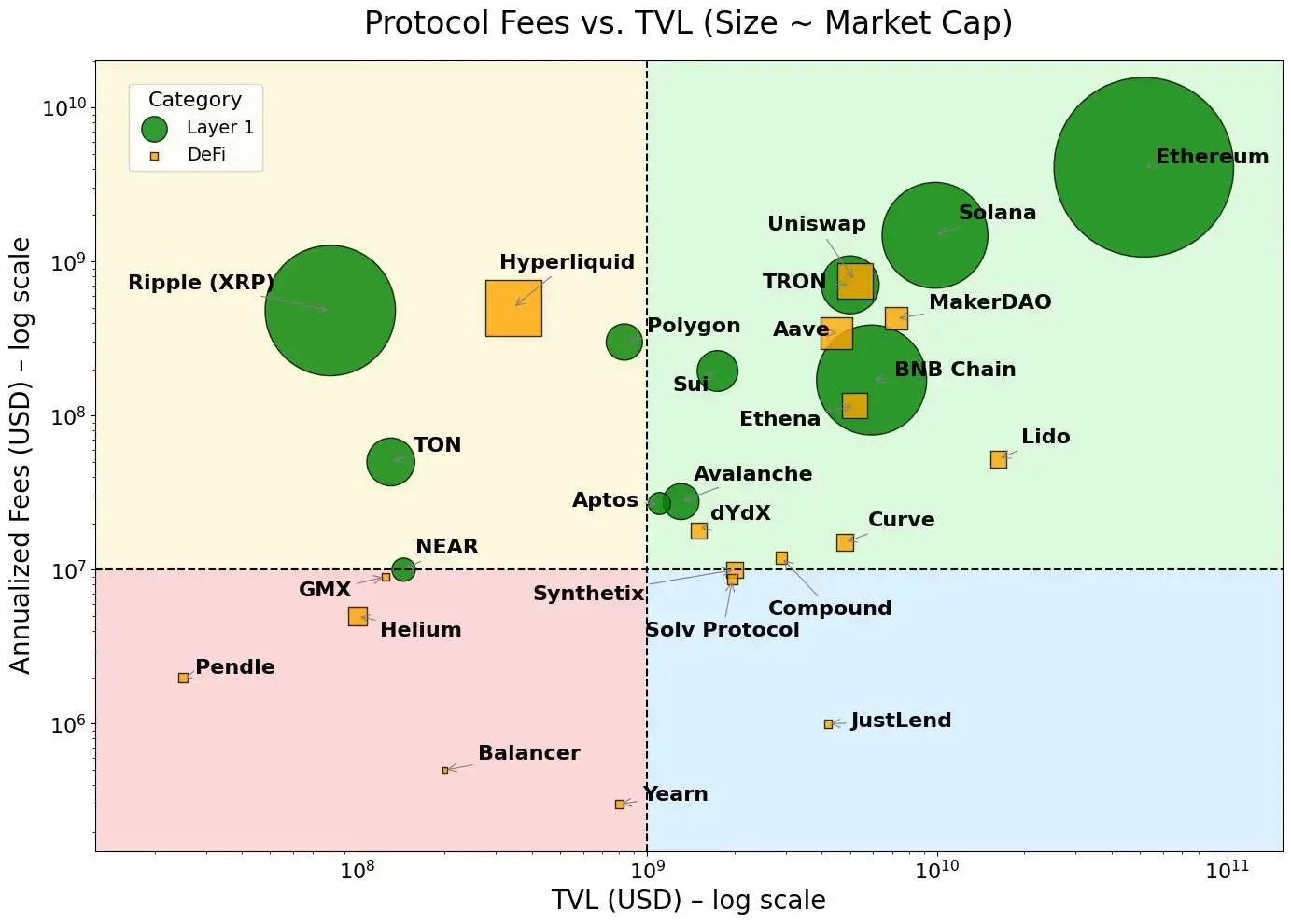

Şekil 2. Katman 1'ler ücretlerin daha yüksek olduğu yerlerde yoğunlaşırken, dApp'ler ücretlerin daha düşük olduğu yerlerde yoğunlaşır

Not: Bu sütunda ifade edilen görüşler yazara aittir ve CoinDesk, Inc.'in veya sahiplerinin ve bağlı kuruluşlarının görüşlerini yansıtmayabilir.

ChainCatcher'ın işe alım pozisyonları hakkında bilgi edinmek için tıklayın

Önerilen okuma:

Wall Street Tanrısı Operatörü Tom Lee ile Sohbet: Şirketin hazine modeli geleneksel ETF'lerden daha iyi ve Ethereum, Bitcoin tarzı patlayıcı büyümeyi memnuniyetle karşılayacak

Dialogue Oppenheimer

İcra Direktörü: Coinbase'in 2. çeyrek ticaret geliri beklentilerin altında kaldı, hangi işletmeler yeni büyüme noktaları olacak?

Araştırma Başkanı TD Cowen ile Söyleşi: Strategy'nin 2. çeyrek kazanç raporuna derinlemesine bir bakış, 10 milyar dolarlık net gelirin arkasındaki anahtar nedir?