Layer 1 camouflage: When more crypto applications start to "touch porcelain" public chains

原文标题:The Layer 1 Fallacy: Chasing Premium Without Substance

原文作者:Alexandra Levis

原文编译:深潮 TechFlow

DeFi 和 RWA 协议正在将自己重新定位为 Layer 1,以获得类似基础设施的估值。但 Avtar Sehra 表示,大多数 DeFi 和 RWA 协议仍然局限于狭隘的应用领域,缺乏可持续的经济效益——市场也开始看透这一点。

在金融市场中,初创公司长期以来一直试图将自己包装为“科技公司”,希望投资者能按照科技企业的倍数对其进行估值。而这种策略通常会奏效——至少在短期内如此。

传统机构对此付出了代价。在整个2010年代,许多公司争相将自己重新定位为科技公司。银行、支付处理商和零售商开始自称金融科技公司或数据公司。但很少有公司能获得真正科技公司的估值倍数——因为其基本面往往无法与叙事相匹配。

WeWork 是最具代表性的案例之一:一家伪装成科技平台的房地产公司,最终在自身幻象的重压下崩塌。在金融服务领域,高盛(Goldman Sachs)于 2016 年推出了 Marcus,一个以数字优先为核心的平台,旨在与消费类金融科技公司竞争。尽管早期取得了一些进展,但由于长期的盈利问题,该项目在 2023 年被缩减规模。

摩根大通曾高调宣称自己是“拥有银行牌照的科技公司”,而西班牙对外银行(BBVA)和富国银行则在数字化转型方面投入巨资。然而,这些努力很少能实现平台级的经济效益。如今,这类企业科技妄想已成废墟——明确提醒我们,无论如何包装品牌,都无法超越资本密集型或受监管商业模式的结构性限制。

加密行业如今正面临类似的身份危机。DeFi 协议希望获得与 Layer 1 类似的估值。RWA 去中心化应用则试图将自己塑造为主权网络。每个人都在追逐Layer 1 的“科技溢价”。

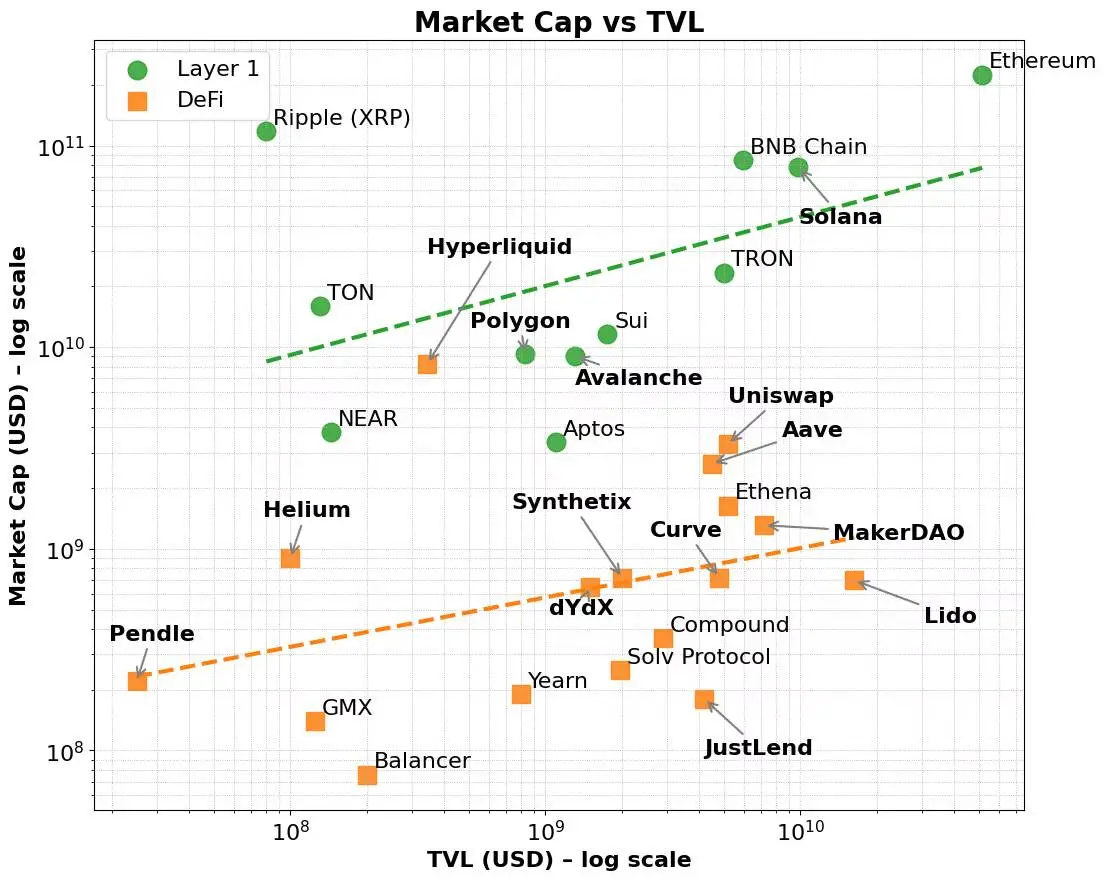

公平而言,这种溢价确实存在。像以太坊、Solana 和 BNB 这样的 Layer 1 网络,相较于总锁仓量(TVL)和费用生成等指标,一直享有更高的估值倍数。这些网络受益于更广泛的市场叙事——一个更偏向基础设施而非应用、更倾向平台而非产品的叙事。

即使控制基本面因素,这种溢价依然存在。许多 DeFi 协议展现出强劲的 TVL 或手续费生成能力,却仍难以达到与 Layer 1 相当的市场市值。相比之下,Layer 1 通过验证者激励和原生代币经济吸引早期用户,随后扩展到开发者生态系统和可组合应用领域。

归根结底,这种溢价反映了 Layer 1 的广泛原生代币实用性、生态系统协调能力以及长期扩展性。此外,随着费用规模的增长,这些网络的市值通常会呈现出不成比例的增长——这表明投资者不仅考虑了当前的使用情况,还考虑了未来的潜力和复合网络效应。

这种分层飞轮机制——从基础设施采用到生态系统增长——很好地解释了为什么 Layer 1 的估值始终高于去中心化应用(dApps),即使两者的底层性能指标看似相近。

这与股票市场区分平台与产品的方式如出一辙。像 AWS、微软 Azure、苹果的 App Store 或 Meta 的开发者生态这样的基础设施公司不仅仅是服务提供商,它们是生态系统。这些平台让数千名开发者和企业能够构建、扩展并相互协作。投资者赋予这些公司更高的估值倍数,不仅是为了当前的收入,更是为了支持未来新兴用例、网络效应和规模经济的潜力。相比之下,即使是高度盈利的软件即服务(SaaS)工具或小众服务,也很难获得相同的估值溢价——因为它们的增长受到有限的 API 可组合性和狭窄的实用性的限制。

如今,这种模式也正在大型语言模型(LLM)提供商之间上演。多数厂商争相将自己定位为 AI 应用的基础设施,而非简单的聊天机器人。每个人都想成为 AWS,而不是 Mailchimp。

加密领域的 Layer 1 遵循类似的逻辑。它们不仅仅是区块链,而是去中心化计算和状态同步的协调层。它们支持广泛的可组合应用和资产,其原生代币通过底层活动积累价值:如 Gas 费、质押、MEV 等累积价值。更重要的是,这些代币还充当激励开发者和用户的机制。Layer 1 受益于自我强化的循环——在用户、开发者、流动性和代币需求之间形成互动,同时支持跨行业的垂直和水平扩展。

相比之下,大多数协议并非基础设施,而是单一功能的产品。因此,增加验证者集(Validator Set)并不能让它们成为 Layer 1——只是通过给产品披上基础设施的外衣来为更高估值寻找理由。

这正是应用链(Appchain)趋势出现的背景。应用链将应用、协议逻辑和结算层整合为一个垂直集成的技术栈,承诺更好的费用捕获、用户体验以及“主权性”。在少数案例中——比如 Hyperliquid——这些承诺得以兑现。通过掌控完整技术栈,Hyperliquid 实现了快速执行、卓越的用户体验以及显著的费用生成——且无需依赖代币激励。开发者甚至可以在其底层 Layer 1 上部署 dApps,利用其高性能去中心化交易所的基础设施。尽管其范围仍然较窄,但它展现了某种程度上的更广泛扩展潜力。

然而,大多数应用链不过是试图通过重新包装协议来换个身份,它们既缺乏实际使用,也没有深厚的生态系统支持。这些项目常常陷入两线作战的困境:既试图构建基础设施,又想打造产品,但往往缺乏足够的资本或团队来做好其中任何一项。最终结果是一个模糊的混合体——既不像一个高性能的 Layer 1,也无法成为定义类别的去中心化应用。

这样的情况我们并非第一次见到。一个拥有酷炫用户界面的机器人顾问(Robo-Advisor),本质上仍然是财富管理服务;一个开放API的银行,依然是以资产负债表为核心的业务;一个拥有精致应用的共享办公公司,归根结底还是在租赁办公空间。最终,随着市场热度消退,资本会重新评估这些项目的价值。

RWA 协议如今也陷入了相同的陷阱。许多协议试图将自己定位为代币化金融的基础设施,但却缺乏与现有 Layer 1 的实质性差异,也没有可持续的用户采用。充其量,它们只是垂直整合的产品,缺乏对独立结算层的真正需求。更糟糕的是,大多数协议在其核心用例中尚未实现产品与市场的匹配(Product-Market Fit)。它们只是附加基础设施功能,并依赖夸大的叙事,希望以此支撑其经济模型无法支持的高估值。

那么,未来的出路是什么?

答案并不是伪装成基础设施,而是明确自身作为产品或服务的定位,并将其做到极致。如果你的协议能够解决真实问题并推动显著的总锁仓量增长,这就是一个坚实的基础。但仅靠 TVL 并不足以让你成为成功的应用链。

真正重要的是实际的经济活动:能够推动可持续费用生成、用户留存,并为原生代币带来明确价值积累的总锁仓量。此外,如果开发者选择基于你的协议进行构建是因为它确实有用,而不是因为它声称自己是基础设施,那么市场自然会给予回报。平台地位是靠实力赢得的,而不是靠自我宣称。

一些 DeFi 协议——如 Maker/Sky 和 Uniswap——正在沿着这条道路前进。它们正在向应用链式模型演进,以提高可扩展性和跨网络访问能力。但它们这样做是基于自身的优势:成熟的生态系统、明确的盈利模式以及产品与市场的契合度。

相比之下,新兴的 RWA 领域尚未展现出持久的吸引力。几乎每个 RWA 协议或中心化服务都在争相推出应用链——而这些应用链通常由脆弱或未经检验的经济模型支撑。与领先的 DeFi 协议向应用链模型转型一样,RWA 协议的最佳发展路径是首先利用现有的 Layer 1 生态系统,积累用户和开发者的吸引力,从而推动 TVL 增长,展示可持续的费用生成能力,然后才能发展到具有明确目标和战略的应用链基础设施模型。

因此,对于应用链而言,底层应用的实用性和经济模式必须优先得到验证。只有在这些基础得到证明后,转向独立的 Layer 1 才具备可行性。这与通用型 Layer 1 的增长轨迹形成鲜明对比,后者可以在早期优先构建验证者和交易者生态系统。初期的费用生成主要依赖于原生代币交易,随着时间推移,跨市场扩展将网络扩大至开发者和终端用户,最终推动 TVL 增长并形成多元化的费用来源。

随着加密行业逐渐成熟,叙事的迷雾正在消散,投资者也变得更加挑剔。“应用链”和“Layer 1”等流行词汇不再能单凭其自身吸引注意力。如果缺乏清晰的价值主张、可持续的代币经济学以及明确的战略路径,协议将缺乏实现向真正基础设施转型的必要基础。

加密行业——尤其是 RWA 领域——需要的不是更多的 Layer 1,而是更好的产品。那些专注于打造高质量产品的项目,才会真正赢得市场的回报。

图 1. DeFi 和 Layer 1 的市值与 TVL

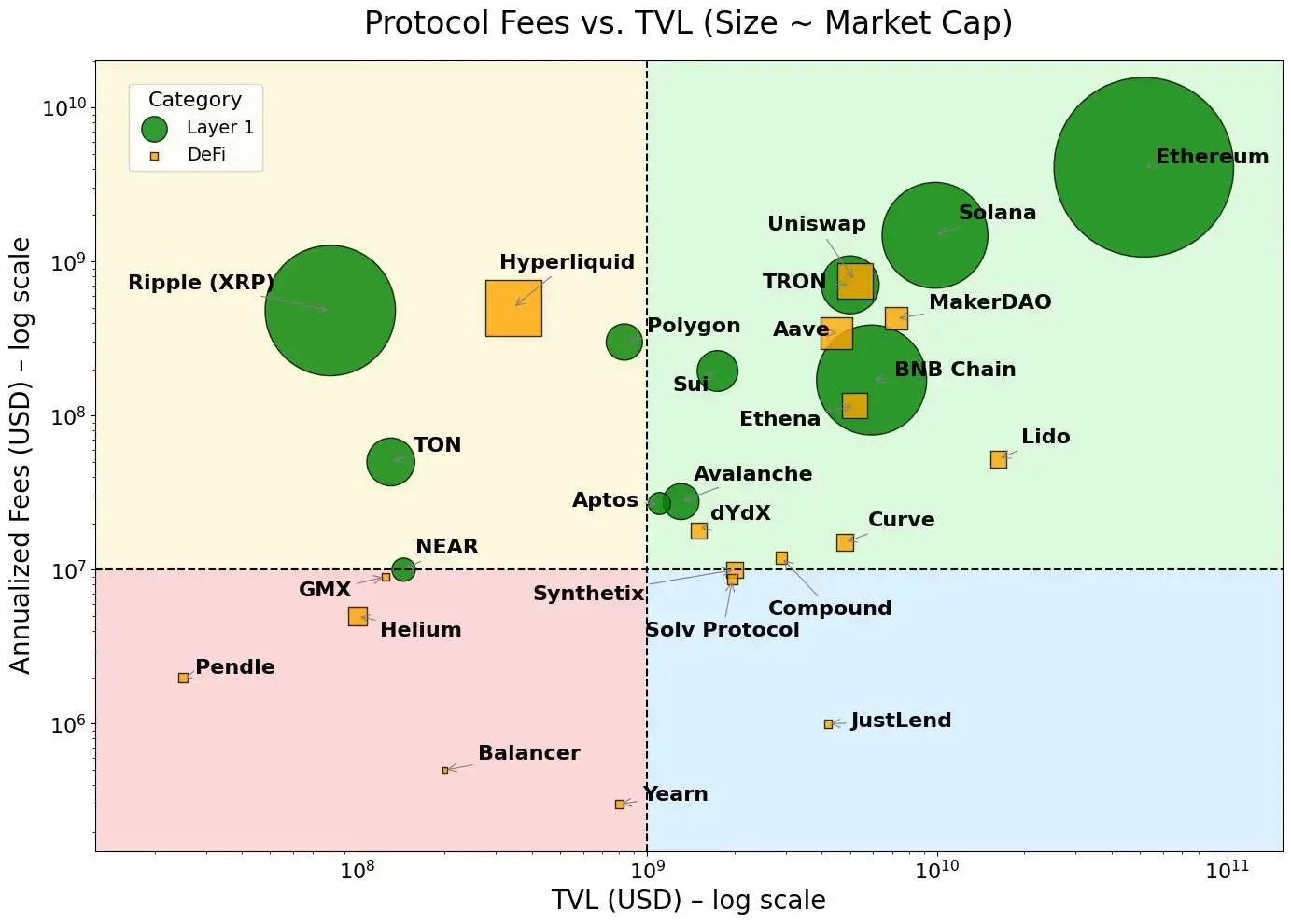

图 2. Layer 1 集中在费用较高的地方,而 dApp 则集中在费用较低的地方

注意:本专栏中表达的观点为作者的观点,并不一定反映 CoinDesk, Inc. 或其所有者和附属公司的观点。

点击了解 ChainCatcher 在招岗位

推荐阅读:

对话华尔街神算子 Tom Lee:公司财库模式优于传统 ETF,以太坊将迎比特币式爆发增长

对话 Oppenheimer 执行董事:Coinbase Q2 交易收入不及预期,哪些业务将成新增长点?

对话 TD Cowen 研究主管:深度拆解 Strategy Q2 财报,100 亿净收入背后有何关键?