AAVE V4 yükseltmesinin ayrıntılı açıklaması: Modülerlik ile borç vermeyi yeniden şekillendiren eski coin'ler başka bir baharın habercisi olabilir mi?

Orijinal başlık: "AAVE V4 Yükseltmesinin Ayrıntılı Açıklaması: Modülerlik ile Borç Vermeyi Yeniden Şekillendirmek, Eski Paralar Başka Bir Baharda Müjdeleyebilir mi?"

Ayın 25'i akşamı, AAVE kurucusu Stani'nin AAVE V4'ün yakında piyasaya sürüleceğini duyuran gönderisi kısa sürede çok fazla dikkat çekti ve tartışıldı ve AAVE ile WLFI arasında %7'lik token dağıtım teklifi konusundaki son tartışmalar da piyasada alevlendi.

– >

– >

bir süredir, piyasanın dikkati yerleşik bir borç verme protokolü olan AAVE'ye odaklandı.

AAVE ve WLFI arasındaki anlaşmazlık henüz nihai bir sonuca ulaşmamış olsa da, bu "saçmalığın" arkasında farklı bir resim gösteriliyor gibi görünüyor - "akan suda yeni paralar, demir kaplı AAVE".

Zincir üzerinde sabit token kredisi talebiyle teşvik edilen giderek daha fazla yeni madeni paranın ortaya çıkmasıyla birlikte, AAVE şüphesiz iyi temellere ve katalizörlere sahiptir.

Bu V4 güncellemesi, gelecekte DeFi alanındaki güçlü rekabet gücünü ve artan iş hacminin temel nedenini görmemizi sağlayabilir.

Borç Verme Protokollerinden DeFi Altyapısına

AAVE V4'ü tartıştığımızda, öncelikle anlaşılması gereken önemli bir soru var, piyasa neden bu yükseltmeyi bekliyor?

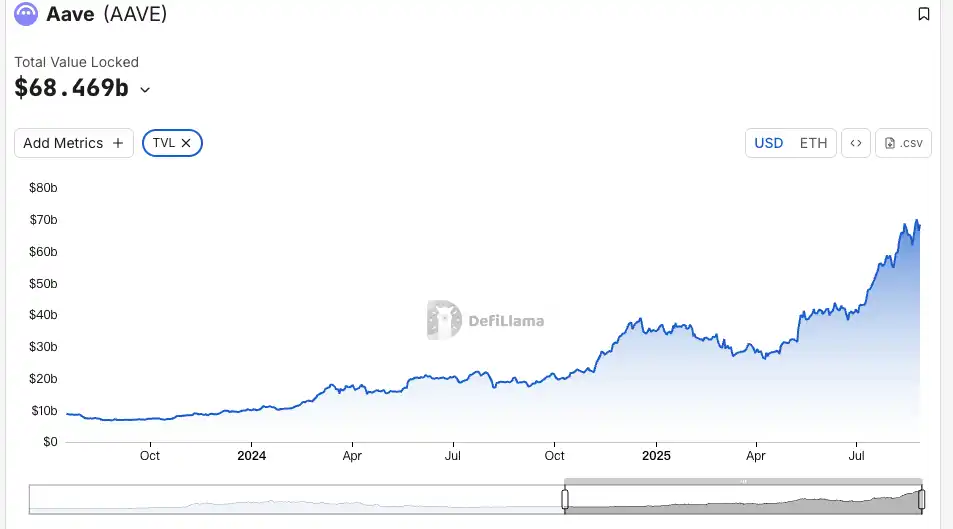

2017'deki ETHLend'den 38,6 milyar dolarlık TVL'ye sahip günümüzün DeFi devine kadar, yerleşik bir protokol olarak AAVE, geçmişte her sürüm güncellemesini gerçekten optimize etti ve zincir üstü varlıkların likiditesini ve oynanışını değişen derecelerde etkileyebilir.

AAVE'nin sürüm geçmişi aslında DeFi kredilerinin evrim tarihidir.

2020'nin başlarında, V1 yayına girdiğinde, tüm DeFi kilitleme hacmi 1 milyar dolardan azdı. AAVE, P2P modeli yerine likidite havuzlarını kullanır ve borç vermenin "eşleştirme için beklemek"ten "anında işlem yapmaya" geçmesine olanak tanır. Bu değişiklik, AAVE'nin hızlı bir şekilde pazar payı kazanmasına yardımcı oldu.

V2, 2020'nin sonlarında piyasaya sürüldü ve temel yenilikler flaş krediler ve borç tokenizasyonudur. Flaş krediler, arbitraj ve tasfiye ekosistemlerini ortaya çıkararak protokoller için önemli bir gelir kaynağı haline geldi. Borç tokenizasyonu, pozisyonların aktarılmasına izin vererek sonraki getiri toplayıcılarının önünü açar. 2022'de V3, zincirler arası birlikte çalışabilirliğe odaklanarak daha fazla zincir içi varlığın AAVE'ye girmesine ve çok zincirli likidite için bir bağlayıcı haline gelmesine olanak tanır.

Dahası, AAVE fiyatlandırma için bir ölçüt haline geldi. DeFi protokolleri, faiz oranlarını tasarlarken AAVE'nin arz ve talep eğrisini referans alır. Bir teminat oranı seçerken, yeni projeler aynı zamanda AAVE'nin parametrelerini de kıyaslar.

Bununla birlikte, bir altyapı olmasına rağmen, V3'ün mimari sınırlamaları giderek daha belirgin hale geliyor.

En büyük sorun likidite parçalanmasıdır. Şu anda AAVE, Ethereum'da 60 milyar dolarlık bir TVL'ye sahipken, Arbitrum'un yalnızca 4,4 milyar dolarlık ve hatta daha az Base'i var. Her zincir bağımsız bir krallıktır ve fonlar verimli bir şekilde akamaz. Bu sadece sermaye verimliliğini azaltmakla kalmaz, aynı zamanda küçük zincirlerin gelişimini de sınırlar.

İkinci sorun ise inovasyon darboğazlarıdır. Herhangi bir yeni özellik, tekliften uygulamaya kadar genellikle aylar süren eksiksiz bir yönetişim süreci gerektirir. DeFi'nin hızlı yinelemeli ortamında, bu hız açıkça piyasa talebine ayak uyduramaz.

Üçüncü sorun, özelleştirme ihtiyaçlarının karşılanamamasıdır. RWA projeleri KYC gerektirir, GameFi NFT teminatlandırması gerektirir ve kurumların ayrı havuzlara ihtiyacı vardır. Ancak V3'ün birleşik mimarisi bu farklı ihtiyaçları karşılamakta zorlanıyor. Ya tam destek ya da tüm destek değil, orta yol yok.

V4'ün çözmeyi hedeflediği temel sorun budur: AAVE'nin güçlü ama katı bir üründen esnek ve açık bir platforma nasıl dönüştürüleceği.

V4 Yükseltmesi Kamuya

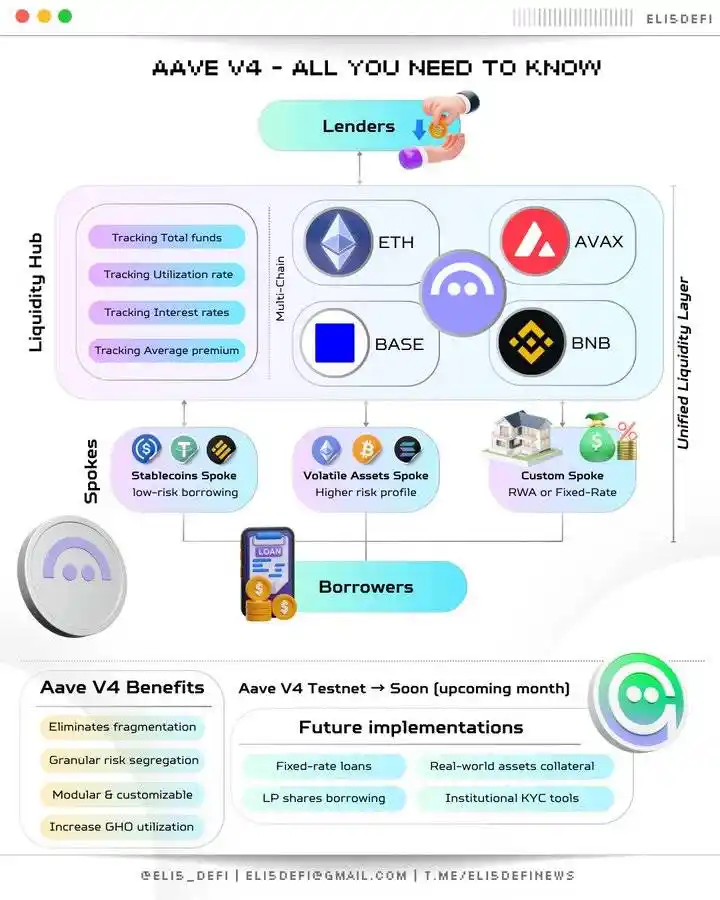

açık bilgilere göre, V4'ün temel iyileştirme yönü, bir "Birleşik Likidite Katmanı" sunmak ve mevcut teknik tasarımı ve hatta iş modelini değiştirmek için Hub-Spoke modelini benimsemektir.

Görüntü Kaynağı @Eli5DeFi

Hub Konuşmacı: Hem gerekli hem de gerekli sorunları

Basit bir ifadeyle, Hub tüm likiditeyi bir araya getirir ve Spoke belirli bir işten sorumludur. Kullanıcılar Spoke aracılığıyla sonsuza kadar etkileşime girer ve her Spoke kendi kurallarına ve risk parametrelerine sahip olabilir.

Bu ne anlama geliyor? Bu, AAVE'nin artık herkese bir dizi kuralla hizmet etmesi gerekmediği, ancak farklı Konuşmacıların farklı ihtiyaçlara hizmet etmesine izin verebileceği anlamına gelir.

Örneğin, Frax Finance, yalnızca frxETH ve FRAX'ı teminat olarak kabul eden ve daha agresif parametreler belirleyen özel bir Uç oluşturabilir. Bu arada, bir "kurumsal konuşmacı" yalnızca BTC ve ETH'yi kabul edebilir, KYC gerektirir ancak daha düşük faiz oranları sunar.

İki Konuşmacı aynı Hub'ın likiditesini paylaşır, ancak birbirlerinden riskten izole edilmiştir.

Bu mimarinin inceliği, "hem istemek hem de istemek" sorununu çözmesidir. hem derin likiditeye hem de risk izolasyonuna sahip olmalıdır; Birleşik bir şekilde yönetilmeli ve esnek bir şekilde özelleştirilmelidir. Geçmişte, bunlar AAVE'de çelişkiliydi, ancak Hub-Spoke modeli bunların bir arada var olmasına izin veriyor.

Dinamik Risk Primi Mekanizması

Hub-Spoke mimarisine ek olarak, V4 ayrıca borçlanma faiz oranlarının belirlenme biçiminde devrim yaratan dinamik bir risk primi mekanizması sunar.

V3'ün sabit oran modelinden farklı olarak V4, faiz oranlarını teminat kalitesine ve piyasa likiditesine göre dinamik olarak ayarlar. Örneğin, WETH gibi yüksek likiditeye sahip varlıklar temel faiz oranlarından yararlanırken, LINK gibi daha değişken varlıklar ek bir prim öder. Bu mekanizma, yalnızca protokolün güvenliğini artırmakla kalmayıp aynı zamanda borçlanma maliyetlerini daha adil hale getiren akıllı sözleşmeler aracılığıyla otomatikleştirilir.

Akıllı Hesap

V4'ün Akıllı Hesap özelliği, kullanıcıların daha verimli çalışmasına olanak tanır. Geçmişte, kullanıcıların farklı zincirler veya pazarlar arasında cüzdan değiştirmesi gerekiyordu, bu da karmaşık pozisyonları yönetmeyi zaman alıcı ve zahmetli hale getiriyordu. Akıllı hesaplar artık çok zincirli varlıkların ve borç verme stratejilerinin tek bir cüzdan üzerinden yönetilmesine olanak tanıyarak operasyonel adımları azaltıyor.

Bir kullanıcı, Ethereum'da WETH teminatını ayarlayabilir ve aynı arayüzde Aptos'ta borç alabilir, bu da manuel zincirler arası transferlere olan ihtiyacı ortadan kaldırır. Bu kolaylaştırılmış deneyim, hem küçük kullanıcıların hem de profesyonel yatırımcıların DeFi'ye katılmasını kolaylaştırır.

Zincirler Arası ve RWA: DeFi Sınırlarının Genişletilmesi

V4, Chainlink CCIP aracılığıyla ikinci seviye zincirler arası etkileşimlere olanak tanıyarak Aptos gibi EVM olmayan zincirleri destekleyerek daha fazla varlığın AAVE'ye sorunsuz bir şekilde erişmesine olanak tanır. Örneğin, bir kullanıcı tek bir işlemde Polygon'da varlık stake edebilir ve Arbitrum'da borç alabilir ve borç alabilir. Ek olarak, V4, tokenize edilmiş Hazine bonoları gibi gerçek dünya varlıklarını (RWA'lar) entegre ederek kurumsal fonların DeFi'ye girmesi için yeni yollar açar. Bu sadece AAVE'nin varlık kapsamını genişletmekle kalmaz, aynı zamanda borç verme piyasasını daha kapsayıcı hale getirir.

Piyasa tepkisi

AAVE bu hafta kripto piyasasında keskin bir düşüş yaşasa da, bugünkü toparlanması diğer önde gelen DeFi hedeflerinden önemli ölçüde daha güçlüydü.

AAVE tokeni, bu hafta bir kripto piyasası çöküşü yaşadıktan sonra 24 saat içinde ağ genelinde 18,72 milyon dolarlık bir işlem hacmi yaşadı, bu Uni'nin 7,2 milyon dolarlık ve LDO'nun 3,65 milyon dolarlık hacminden önemli ölçüde daha yüksek, bu da protokol inovasyonuna olumlu bir yatırımcı tepkisini yansıtırken, artan ticaret faaliyeti likiditeyi daha da artırdı.

Ağustos ayının başlarına kıyasla, AAVE'nin TVL büyüklüğü bu ay %19 artarak 70 milyar dolara yakın rekor bir seviyeye ulaştı ve şu anda ETH zincirinde TVL'de ilk sırada yer alıyor. Bu büyüme, DeFi piyasa ortalamasının çok üzerinde ve TVL'deki artış, diğer yandan AAVE V4'ün çoklu varlık destekleme stratejisinin etkinliğini doğruluyor ve belki de kurumsal fonların sessizce piyasaya girdiğini gösteriyor.

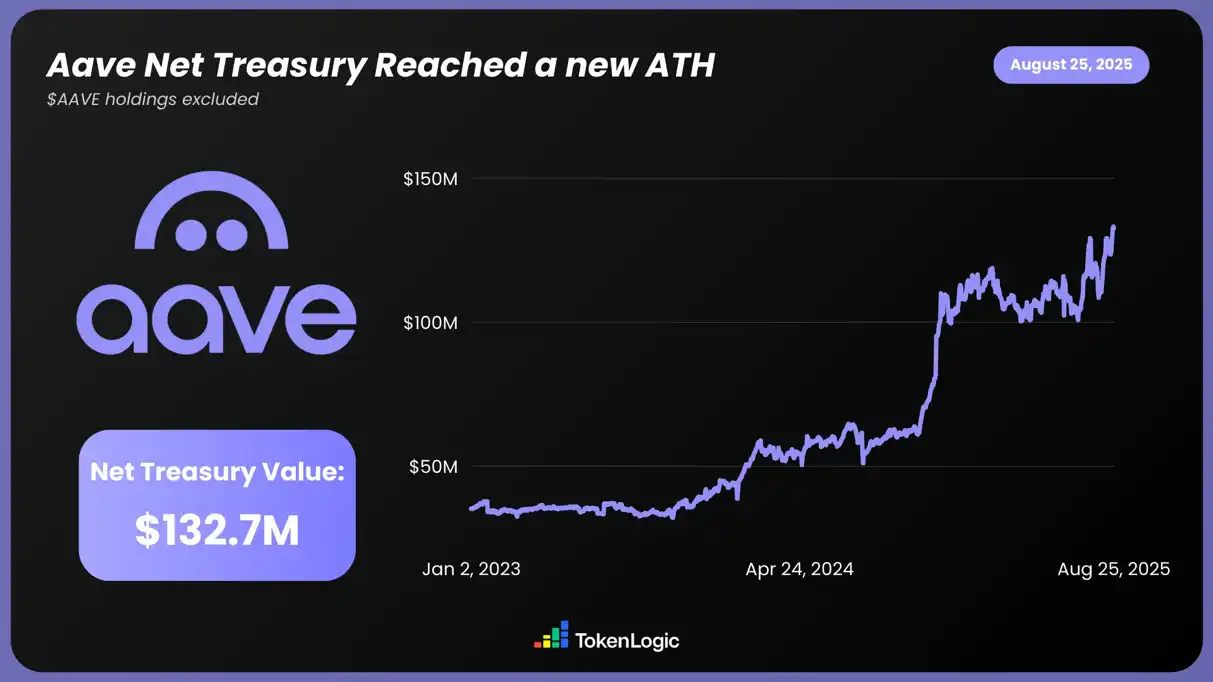

TokenLogic verilerine göre, AAVE'nin toplam net varlıkları, geçen yıl yaklaşık %130'luk bir artışla 132,7 milyon dolarlık yeni bir zirveye ulaştı (AAVE token varlıkları hariç).

--

--

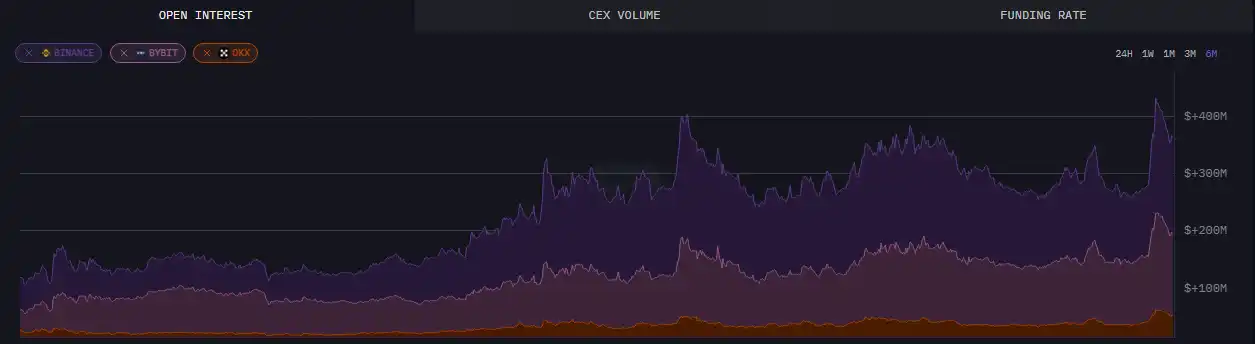

, 24 Ağustos itibarıyla AAVE'deki açık pozisyon miktarı altı ayın en yüksek seviyesi olan 430 milyon doları aştı.

Sezgisel verilere ek olarak, AAVE'nin yükseltmesi toplulukta da yaygın bir tartışmaya yol açtı ve V4 tarafından yayınlanan mevcut ön uç bilgileri, özellikle fon kullanımı ve birleştirilebilir DeFi açısından çok fazla destek ve takdir gördü ve piyasanın daha fazla olasılık ve potansiyel görmesini sağladı.

DeFi'yi yeniden

Şimdiye kadar açıklanan güncellemelerle birleştiğinde, AAVE'nin yükseltmesinin DeFi pazarını daha yüksek bir seviyeye taşıması muhtemeldir. Ayrıca fiyatı ve TVL'yi de artırdı.

Ve kurucusu Stani, V4 yükseltmesinin DeFi yolu üzerindeki etkisine güveniyor gibi görünüyor.

Belki de yakın gelecekte AAVE, kripto boğa piyasasının likidite "doğu rüzgarından" yararlanarak uçacak ve sonsuz olasılıklar açacaktır.

Orijinal bağlantı