Hangi Web2 işletmeleri sabit coinleri hızlı bir şekilde tanıtmak için daha uygundur?

Orijinal Başlık: Stablecoin'leri Uygulamaya Koymak

Orijinal Yazar: Josh Solesbury, ParaFi Capital'de Yatırımcı

Orijinal makale: Azuma, Odaily

Stripe'ın Bridge'i satın alması ve GENIUS Yasası'ndaki ilerlemeyle katalize edilen stablecoin ile ilgili manşetler son altı ayda patladı. Büyük bankaların CEO'larından ödeme şirketlerindeki ürün yöneticilerine ve üst düzey hükümet yetkililerine kadar, kilit karar vericiler giderek daha fazla stablecoin'lere atıfta bulunuyor ve faydalarını öne çıkarıyor.

Stablecoin'ler dört temel sütun üzerine inşa edilmiştir:

· Anında uzlaşma (T + 0, işletme sermayesi gereksinimlerini önemli ölçüde azaltır);

· Özellikle SWIFT sistemine kıyasla son derece düşük işlem maliyetleri;

· Küresel erişilebilirlik (tüm yıl boyunca, yalnızca internet bağlantısı);

· Programlanabilirlik (genişletilmiş kodlama mantığı tarafından yönlendirilen para birimi).

Bu sütunlar, manşetlerde, blog gönderilerinde ve röportajlarda lanse edildiği gibi stabilcoinlerin faydalarını mükemmel bir şekilde göstermektedir. Sonuç olarak, "stablecoin'lere neden ihtiyaç duyulduğu" argümanını anlamak kolaydır, ancak "stablecoin'lerin nasıl uygulanacağı" çok daha karmaşıktır – ne fintech şirketlerindeki ürün yöneticilerine ne de banka CEO'larına, stablecoin'lerin mevcut iş modellerine nasıl entegre edileceği konusunda çok fazla somut bilgi verilmemiştir.

Bunu göz önünde bulundurarak, stablecoin uygulamalarını keşfeden kripto dışı işletmeler için bir başlangıç sağlamak için bu üst düzey kılavuzu yazmaya karar verdik. Aşağıdaki bölümler, her biri farklı bir iş modeline karşılık gelen dört ayrı bölüme ayrılmıştır. Her bölüm ayrıntılı olarak analiz edilecektir: stablecoin'in nerede değer yaratabileceği, belirli uygulama yolunun ne olduğu ve dönüşümden sonra ürün mimarisinin şematik diyagramı.

Günün sonunda, manşetler önemlidir, ancak gerçekten aradığımız şey, stabilcoinlerin büyük ölçekli olarak benimsenmesidir - gerçek dünyadaki iş senaryolarının stabilcoinlerin büyük ölçekli kullanımını elde etmesini sağlar. Umarım, bu makale bu vizyonun gerçekleşmesi için küçük bir yapı taşı olacaktır. Şimdi, kripto dışı işletmelerin bugün sabit coinleri nasıl kullanabileceğine bakalım.

C Fintech Bankacılığına git

Tüketiciye yönelik (C'ye kadar) dijital bankalar için kurumsal değeri iyileştirmenin anahtarı şu üç kaldıracı optimize etmektir: kullanıcı ölçeği, kullanıcı başına gelir (ARPU) ve kullanıcı kayıp oranı. Stablecoin'ler artık ilk iki metriğe doğrudan katkıda bulunabilir – dijital bankalar, iş ortağı altyapısını entegre ederek yeni kullanıcılara ulaşabilen ve mevcut müşterilere gelir yaratma kanalları ekleyebilen stablecoin tabanlı havale hizmetleri başlatabilir.

Yirmi yıllık trendler olan dijital bağlantı ve küreselleşme ile günümüzün fintech hedef pazarları ulusötesi olma eğilimindedir. Bazı dijital bankaların özünde sınır ötesi finansal hizmetler bulunurken (örneğin, Revolut veya DolarApp), diğerleri ARPU'yu geliştiren modülleri (örneğin, Nubank veya Lemon) benimsemiştir. Gurbetçilere ve Felix Pago veya Abound gibi belirli etnik gruplara odaklanan fintech start-up'ları için hedef pazarda havale hizmetleri talep edilmektedir. Bu tür dijital bankaların tümü, stablecoin havalelerinden faydalanacaktır (veya yararlanmıştır).

Western Union gibi geleneksel havale hizmetleriyle karşılaştırıldığında, sabit coinler daha hızlı (2-5 günden fazla olana kıyasla anlık) ve daha ucuz (30 baz puana karşı 300 baz puandan fazla) sağlar. Örneğin, DolarApp Meksika'ya USD göndermek için yalnızca 3 ABD doları ücret alır ve anında ulaşır. Bu, stablecoin ödemelerinin penetrasyonunun ABD-Meksika kanalı gibi bazı havale kanallarında neden %10-20'ye ulaştığını ve büyüme ivmesinin devam ettiğini açıklıyor.

Stabilcoinler, yeni gelir elde etmenin yanı sıra, özellikle dahili bir uzlaşma aracı olarak maliyetleri ve kullanıcı deneyimini optimize edebilir. Pek çok uygulayıcı, hafta sonları kapanmanın acı noktasının çok iyi farkındadır: ödemeleri iki gün geciktiren banka kapanışları. Gerçek zamanlı hizmet ve nihai deneyim arayan dijital bankalar, hem fırsat maliyeti maliyetine (özellikle mevcut faiz oranı ortamında) neden olan hem de ek finansmanı zorlayabilecek işletme sermayesi kredisi sunarak boşluğu doldurmak zorunda kaldılar. Stabilcoinlerin anında yerleşimi ve küresel erişilebilirliği bu sorunu tamamen çözüyor. Dünyanın en büyük fintech platformlarından biri olan Robinhood, CEO Vlad Tenev'in Şubat 2025'teki bir kazanç çağrısında "çok sayıda hafta sonu yerleşimini idare etmek için stablecoin'leri kullanıyoruz ve uygulamaların ölçeği büyümeye devam ediyor" demesiyle buna bir örnektir.

Bu nedenle, Revolut ve Robinhood gibi tüketiciye yönelik fintech şirketlerinin sabit paraları dağıtması şaşırtıcı değil. Peki, bir tüketici bankasında veya fintech şirketinde çalışıyorsanız, sabit paraları nasıl kullanırsınız?

Bu iş modelinde sabit paraların tanıtılmasından sonra, pratik şema aşağıdaki gibidir.

Gerçek zamanlı, günün her saati yerleşim

USDC, USDT, USDG gibi sabit paralar anında ödeme yapmak için kullanılır (tatiller dahil);

Bankacılık sistemini blok zincirinin USD/stablecoin akışlarına bağlamak için cüzdan hizmet sağlayıcı/koordinatör kombinasyonlarını (ör. Fireblocks veya Bridge) entegre edin;

Sabit coinler ve fiat para birimleri arasında B2B/B2B2C alışverişini gerçekleştirmek için belirli bölgelerdeki fiat para birimi kanalı hizmet sağlayıcılarıyla (Afrika Sarı Kartı gibi) bağlantı kurun;

İtibari para ödeme penceresini doldurun

Hafta sonu boyunca, stablecoin'ler fiat para biriminin geçici bir ikamesi olarak kullanılacak ve bankacılık sisteminin yeniden başlatılmasından sonra mutabakat tamamlanacak;

Müşteri hesapları ve işletmeler arasında dahili bir stablecoin ödeme döngüsü oluşturmak için Paxos ve diğer sağlayıcılarla işbirliği yapabilir;

Karşı taraf fonları anında kullanılabilir

ACH/banka havalesi sürecini atlayın ve yukarıdaki planlar veya likidite ortakları aracılığıyla borsalara/ortaklara hızlı bir şekilde para aktarın;

Çok uluslu kuruluşların otomatik olarak yeniden dengelenmesi

İtibari para kanalı kapatıldığında, zincir üstü stabilcoin transferi, iş birimleri/iştirakler arasında fon tahsisini gerçekleştirir;

Bu şekilde, genel merkez otomatik ve ölçeklenebilir bir küresel sermaye yönetim sistemi kurabilir;

Bu temel işlevlere ek olarak, "her türlü hava koşulunda, gerçek zamanlı ve birleştirilebilir finans" kavramına dayalı yeni nesil bir banka da hayal edilebilir. Havale ve uzlaşma sadece başlangıç noktasıdır ve programlanabilir ödeme, sınır ötesi varlık yönetimi ve hisse senedi tokenizasyonu gibi senaryolar gelecekte türetilecektir. Bu tür işletmeler, nihai kullanıcı deneyimi, zengin ürün matrisi ve daha düşük maliyet yapısı ile pazarı kazanacaktır.

Ticari Bankacılık ve Kurumsal Hizmetler (B2B)

Şu anda Nijerya, Endonezya ve Brezilya gibi pazarlardaki işletme sahipleri, yerel bir bankada ABD doları hesabı açmak istiyorlarsa birçok engeli aşmak zorundalar. Tipik olarak, yalnızca büyük işlem hacimlerine veya özel ilişkilere sahip işletmeler uygundur ve bu, bankaların yeterli USD likiditesine sahip olmasına tabidir. Yerel para birimi hesapları ise girişimcileri hem banka hem de devlet kredi risklerini üstlenmeye zorluyor ve işletme sermayesini korumak için döviz kuru dalgalanmalarını takip etmek zorunda kalıyor. İşletme sahipleri, denizaşırı tedarikçilere ödeme yaparken, kendi para birimlerini ABD doları gibi ana para birimlerine dönüştürmek için de yüksek bir ücret ödemek zorundadır.

Stablecoin'ler bu sürtüşmeleri önemli ölçüde hafifletebilir ve ileri görüşlü ticari bankalar bunların benimsenmesinde önemli bir rol oynayacaktır. USDC veya USDG gibi banka tarafından yönetilen uyumlu bir dijital dolar platformuyla işletmeler şunları yapabilir:

· Bakiyeleri birden fazla para biriminde tutmak için birden fazla bankacılık ilişkisi kurmaya gerek yoktur;

· Sınır ötesi faturaların ikinci seviye uzlaşması (geleneksel muhabir banka ağını atlayarak);

· Stablecoin mevduatları faiz kazanır;

Bu, ticari bankaların temel çek hesaplarını, geleneksel hesaplarla eşi benzeri olmayan hız, şeffaflık ve finansal dayanıklılık sağlayan küresel, çok para birimli bir hazine yönetimi çözümüne yükseltmelerine olanak tanır.

Bu iş modelinde sabit paraların tanıtılmasından sonra, pratik şema aşağıdaki gibidir.

Global USD/Çoklu Para Birimi Hesap Hizmetleri

Bankalar, Fireblocks veya Stripe-Bridge gibi ortaklar aracılığıyla işletmeler için sabit paralara ev sahipliği yapar;

Azaltılmış başlangıç ve işletme maliyetleri (örneğin, azaltılmış lisans gereksinimleri, FBO hesaplarının ortadan kaldırılması);

Yüksek kaliteli ABD Hazine tahvilleri ile desteklenen yüksek verimli ürünler

Bankalar, federal fon oranı düzeyinde (yaklaşık% 4) getiri sağlayabilir ve yerel bankalardan önemli ölçüde daha düşük kredi riskine sahip olabilir (ABD tarafından düzenlenen para piyasası fonları ve yerel bankalar);

Faiz getiren bir stablecoin sağlayıcısına (ör. Paxos) veya tokenize edilmiş bir Hazine ortağına (ör. Superstate/Securitize) bağlantı gerektirir.

Gerçek zamanlı, günün her saati yerleşim

Ayrıntılar için lütfen yukarıdaki tüketici finansmanı sektörü planına bakın.

İyimser olduğumuz küresel uygulama senaryoları (stablecoin platformları/ticari bankalar tarafından çözülebilir)

İthalatçı, ABD doları ödemesini saniyeler içinde öder ve denizaşırı ihracatçı malları hemen serbest bırakır;

Kurumsal finans görevlileri, birden fazla ülke arasında gerçek zamanlı olarak para transferi yapar, muhabir bankacılık sisteminin gecikmesinden kurtulur ve bankaların süper büyük çok uluslu gruplara hizmet vermesini mümkün kılar;

Yüksek enflasyonlu ülkelerdeki işletme sahipleri, bilançolarını sabitlemek için ABD dolarını kullanıyor.

Ürün Mimarisi Örneği (Stablecoin Tabanlı İşletme Bankacılığı Hizmetleri)

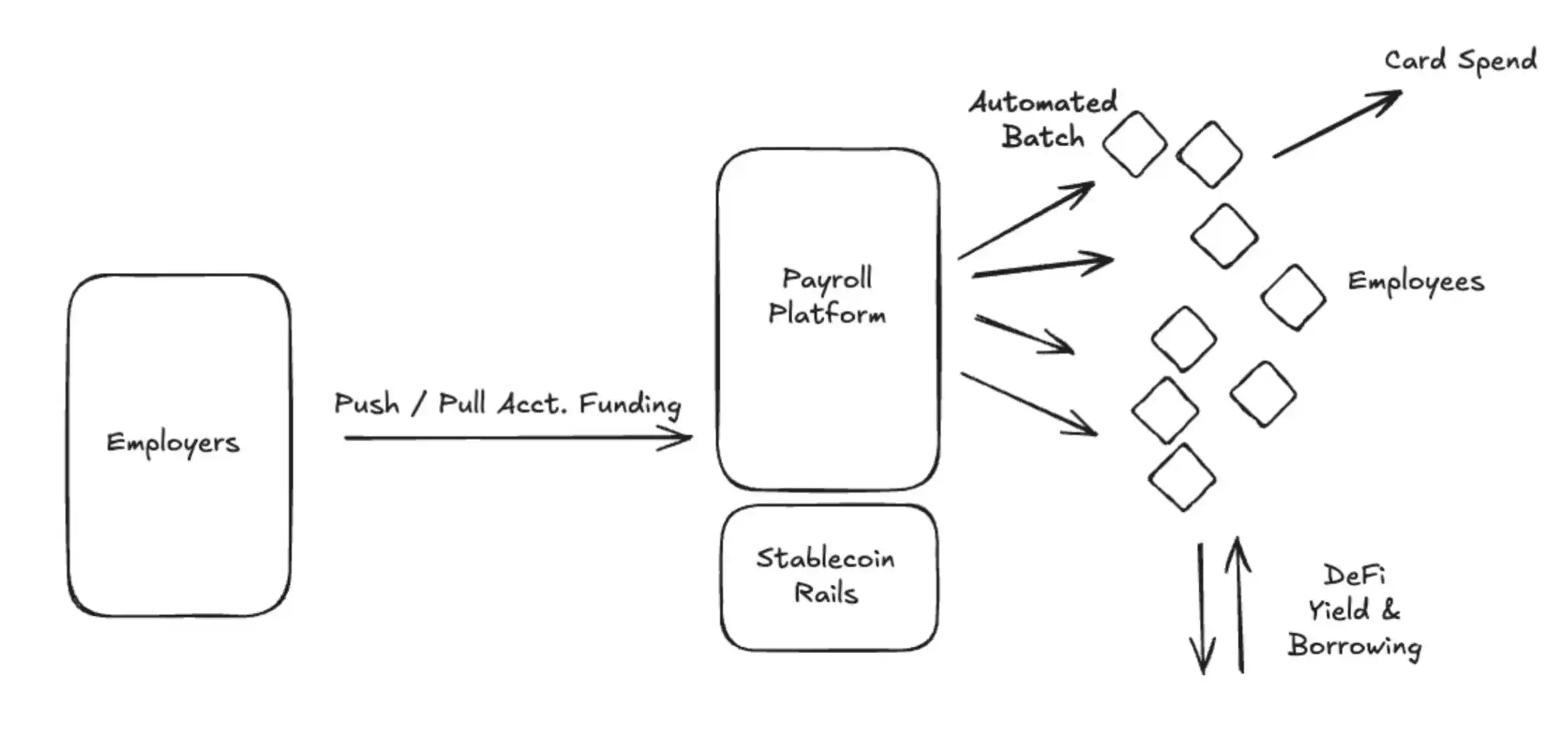

Bordro hizmeti sağlayıcıları

Bordro platformları için sabit coinlerin en büyük değeri, gelişmekte olan pazarlardaki çalışanlara ödeme yapması gereken işverenlere hizmet etmektir. Sınır ötesi ödemeler veya finansal altyapısı zayıf olan ülkelerde yapılan ödemeler, bordro platformlarına önemli maliyetler getirebilir - bu maliyetler ya platformların kendileri tarafından emilir, işverenlere aktarılır ya da yüklenicilerin tazminatından isteksizce düşülür. Bordro hizmet sağlayıcıları için en bariz fırsat, bir stablecoin ödeme kanalı açmaktır.

Önceki bölümlerde belirtildiği gibi, ABD finansal sisteminden yüklenicilerin dijital cüzdanlarına sınır ötesi stablecoin transferleri neredeyse maliyetsiz ve anlıktır (fiat rampa yapılandırmasına bağlı olarak). Müteahhitler yine de fiat para birimi dönüşümlerini kendileri tamamlamak zorunda kalsalar da (bu ücrete tabidir), dünyanın en güçlü fiat para birimi sabitlemesi için anında ödeme alabilirler. Gelişmekte olan piyasalarda stablecoin'lere olan talebin arttığına dair birkaç kanıt var:

· Ortalama olarak, kullanıcılar USD sabit paraları satın almak için yaklaşık %4,7'lik bir prim ödemeye hazırdır;

· Arjantin gibi ülkelerde bu prim %30'a kadar çıkabilir;

· Stablecoin'ler, Latin Amerika gibi bölgelerdeki müteahhitler ve serbest çalışanlar arasında giderek daha popüler hale geliyor;

· Airtm gibi serbest çalışan odaklı uygulamalar, stablecoin kullanımında ve kullanıcı büyümesinde üstel bir büyüme gördü;

· Dahası, kullanıcı tabanı zaten oluşturuldu: son 12 ayda 250 milyondan fazla dijital cüzdan aktif olarak stablecoin kullanıyor ve giderek daha fazla insan stablecoin ödemelerini kabul etmeye istekli.

Stabilcoinler, hız ve son kullanıcı maliyet tasarrufuna ek olarak, bordro hizmetlerini kullanan kurumsal müşteriler (yani ödeme yapan müşteriler) için de bir dizi avantaja sahiptir. İlk olarak, sabit coinler önemli ölçüde daha şeffaf ve özelleştirilebilir. Yakın tarihli bir fintech anketine göre, bordro profesyonellerinin %66'sı bankalar ve ödeme ortakları ile gerçek maliyetlerini anlayacak araçlardan yoksundur. Ücretler genellikle opaktır ve süreç kafa karıştırıcıdır. İkincisi, günümüzün bordro süreci genellikle çok fazla manuel çalışma içerir ve finans departmanı kaynaklarını tüketir. Ödeme yürütmenin kendisine ek olarak, muhasebeden vergiye ve banka mutabakatına kadar dikkate alınması gereken bir dizi başka şey vardır ve sabit paralar programlanabilir ve otomasyon yeteneklerini (toplu zamanlı ödemeler gibi) ve muhasebe yeteneklerini (otomatik akıllı sözleşme hesaplamaları, stopaj ve ödeme sistemleri gibi) önemli ölçüde geliştiren yerleşik bir deftere (blok zinciri) sahiptir.

Bu durumda, bordro platformu stablecoin ödeme işlevini nasıl etkinleştirmelidir?

Gerçek zamanlı 7/24 yerleşim

Bu zaten yukarıda ele alınmıştır.

Kapalı döngü ödemeler

Rain gibi stablecoin tabanlı kart verme platformlarıyla ortaklık kurmak, son kullanıcıların stablecoin'leri doğrudan harcamasına olanak tanıyarak hız ve maliyet avantajlarını tamamen devralır;

Stablecoin tasarrufu ve getiri fırsatları sağlamak için cüzdan sağlayıcılarıyla ortaklık kurun.

Muhasebe ve Vergi Mutabakatı

İşlem kayıtlarını API veri arayüzleri aracılığıyla muhasebe ve vergi sistemleriyle otomatik olarak senkronize etmek, stopaj, defter tutma ve mutabakat süreçlerini otomatikleştirmek için blok zincirinin değişmez defter yapısından yararlanın.

Programlanabilir Ödemeler ve Gömülü Finans

Otomatik toplu ödemeleri ve bonuslar gibi belirli koşullara dayalı programlanabilir ödemeleri etkinleştirmek için akıllı sözleşmelerden yararlanın. Airtm gibi platformlarla çalışmak veya doğrudan akıllı sözleşmeleri kullanmak mümkündür.

Maaşa dayalı finansman hizmetlerini uygun fiyatlı ve küresel olarak erişilebilir bir şekilde sağlamak için DeFi'nin temel protokollerini bağlayın. Bazı ülkelerde, genellikle hantal, kapalı ve pahalı olan yerel bankacılık ortaklarını atlamak mümkündür. Glim (ve dolaylı olarak Lemon) gibi uygulamalar bu özellikleri sağlamak için çalışıyor.

Yukarıdaki çözümlere dayanarak, özel uygulamayı daha fazla açıklayalım:

Stablecoin'leri destekleyen bordro işleme platformları, banka hesaplarını stablecoin'lere bağlamak için ABD fiat rampalarıyla (ör. Bridge, Circle, Beam) birlikte çalışır. Fonlar, ödeme tarihinden önce müşterinin işletme hesabından zincir üstü stablecoin hesabına (bu hesaplar yukarıda belirtilen şirketler veya Fireblocks gibi kurumlar nezdinde gözetim altında tutulabilir) aktarılır. Ödemeler, dünya çapındaki tüm yüklenicilere toplu yayınlarla tamamen otomatiktir. Yükleniciler, Rain gibi stablecoin'i destekleyen bir Visa kartı aracılığıyla harcanabilen veya USTB veya BUIDL gibi zincir üstü bir hesapta tokenize edilmiş Hazine bonoları aracılığıyla tasarruf edilebilen USD sabit paralarını anında alırlar. Bu yeni mimari ile sistemin toplam maliyeti önemli ölçüde azaltıldı, yüklenicinin kapsamı büyük ölçüde genişletildi ve sistem otomasyonunun derecesi büyük ölçüde iyileştirildi.

Kart veren kuruluşlar

Birçok işletme artık kart basımı yoluyla temel gelir elde ediyor. Örneğin, 12 Haziran'da halka açılan Chime, yalnızca ABD pazarındaki işlem ücretleri aracılığıyla yıllık 1 milyar dolardan fazla gelir elde etti. Chime'ın ABD'deki büyük varlığına rağmen, Visa ile ortaklığı, bankacılık ortaklıkları ve teknoloji mimarisi, denizaşırı genişlemeyi desteklemek için çok az şey yaptı.

Geleneksel kart basımı, Visa gibi bir kurumdan doğrudan lisans için ülke bazında bir başvuru veya yerel bir banka ile ortaklık gerektirir. Bu hantal süreç, bölgeler arası genişlemenin önünde ciddi bir engeldir. Örneğin, borsada işlem gören bir şirket olan Nubank, 10 yılı aşkın bir süredir faaliyet gösterdikten sonra ancak son üç yılda yurtdışına açılmaya başladı.

Buna ek olarak, kart veren kuruluşların, temerrüt riskine karşı korunmak için Visa gibi kart ağlarına depozito ödemeleri gerekmektedir. Bunu yaparken, kart ağları, Walmart gibi tüccarlara, bir banka veya fintech şirketi iflas etse bile kart sahibi ödemelerinin yine de onurlandırılacağına dair söz veriyor. Kart ağı, son 4-7 günlük işlem hacmini inceler ve ihraççı tarafından ödenecek teminat miktarını hesaplar. Bu, bankalara/fintech'lere ağır bir yük getiriyor ve sektöre giriş için önemli bir engel oluşturuyor.

Stablecoin'ler, kart çıkarma işinin olanaklarında devrim yarattı. İlk olarak, stablecoin'ler, işletmelerin stablecoin'ler aracılığıyla küresel ihraç sunmak için Visa ile birincil üyeliklerinden yararlanabilecekleri rain gibi yeni bir kart verme platformu sınıfı geliştiriyor. Örnekler arasında fintech şirketlerinin Kolombiya, Meksika, Amerika Birleşik Devletleri, Bolivya ve diğer birçok ülkede aynı anda kart çıkarmasını sağlamak yer alıyor. Buna ek olarak, yeni bir kart veren ortak sınıfı, stabilcoinlerin 7/24 ödeme yetenekleri sayesinde artık hafta sonları ödeme yapabilir. Hafta sonu uzlaşması, ortak riskini önemli ölçüde azaltır, teminat gereksinimlerini etkili bir şekilde azaltır ve fonları serbest bırakır. Son olarak, sabit coinlerin zincir üzerinde doğrulanabilirliği ve birleştirilebilirliği, kart veren kuruluşların işletme sermayesi gereksinimlerini azaltan daha verimli bir teminat yönetim sistemi oluşturur.

Bu iş modelinde sabit paraların tanıtılmasından sonra, pratik şema aşağıdaki gibidir.

· ABD doları cinsinden küresel bir kart çıkarma programı başlatmak için Visa ve kart veren kuruluşlarla ortaklık kurdu;

· Esnek kart ağı yerleşim seçenekleri;

1. Doğrudan sabit paralarla ödeme yapın (hafta sonu ve gecelik ödeme);

2. Kart ağı, her gün banka hesap numarasını ve yönlendirme numarasını içeren bir ödeme raporu oluşturur ve sabit coin adresi, sabit coin kullanıldıktan sonra görüntülenecektir;

3. Ayrıca, stabilcoin'i fiat para birimine geri dönüştürmeyi ve ardından kart ağıyla anlaşmayı da seçebilirsiniz;

· Azaltılmış teminat gereksinimleri (7/24 uzlaşma yetenekleri sayesinde).

Stabilcoinleri destekleyen küresel bir kart ürün mimarisi için örnek bir süreç:

son

Bugün, stabilcoinler artık zahmetli hayal gücü gerektiren bir geleceğin vaadi değil - kullanımı katlanarak artan pratik bir teknoloji haline geldiler. Şimdi soru, "eğer" kabul etmek değil, "ne zaman" ve "nasıl" dır. Bankalardan fintech şirketlerine ve ödeme işlemcilerine kadar, bir stablecoin stratejisi geliştirmek bir zorunluluk haline geldi.

Stabilcoin çözümlerini gerçekten entegre etmek ve dağıtmak için kavram kanıtı aşamasının ötesine geçen şirketler, maliyet tasarrufu, gelir iyileştirmeleri ve pazar genişlemesi açısından rakiplerinden daha iyi performans gösterecektir. Bu somut faydaların, her ikisi de yaptırım riskini önemli ölçüde azaltacak olan bir dizi mevcut entegrasyon ortağı ve yaklaşan mevzuat tarafından desteklendiğini belirtmekte fayda var. Bir stablecoin çözümü oluşturmak için daha iyi bir zaman olmamıştı.

Orijinal makaleye bağlantı