İskonto oranı riskine karşı dikkatli olun: AAVE, Pendle, Ethena'nın PT kaldıraçlı getiri volanının mekanizması ve riski

Orijinal yazar: @Web3_Mario

son zamanlarda biraz meşguldü, bu yüzden güncellemeyi bir süreliğine erteledim ve şimdi haftalık güncellemelerin sıklığına devam edeceğim ve desteğiniz için teşekkür ederim. Bu hafta, DeFi alanında çok fazla ilgi ve tartışma alan ilginç bir strateji olduğunu gördük: Ethena'nın Pendle'daki staking getiri sertifikası sUSDe ve PT-sUSDe'yi gelir kaynağı olarak kullanmak ve faiz oranı arbitrajı yapmak ve kaldıraçlı gelir elde etmek için fon kaynağı olarak AAVE borç verme protokolünü kullanmak. X platformundaki bazı DeFi Kol'ları bu strateji hakkında daha iyimser yorumlar yaptı, ancak mevcut piyasanın bu stratejinin arkasındaki bazı riskleri görmezden geldiğini düşünüyorum. Bu nedenle, sizinle paylaşacak bazı deneyimlerim var. Genel olarak, AAVE+Pendle+Ethena'nın PT kaldıraçlı madencilik stratejisi, PT varlıklarının iskonto oranı riskinin hala mevcut olduğu risksiz bir arbitraj stratejisi değildir, bu nedenle katılımcı kullanıcıların objektif olarak değerlendirmesi, kaldıraç oranını kontrol etmesi ve likidasyondan kaçınması gerekir.

DeFi'ye aşina olan arkadaşlar, merkezi olmayan bir finansal hizmet olarak DeFi'nin, TradFi ile karşılaştırıldığında, temel avantajın, temel iş yeteneklerini taşımak için akıllı sözleşmelerin kullanılmasının getirdiği "birlikte çalışabilirlik" avantajı olduğunu ve çoğu DeFi yetkin kişinin veya DeFi Degen'in çalışmasının genellikle üç avantajı olduğunu bilmelidir:

1. DeFi protokolleri arasındaki arbitraj fırsatlarını keşfedin;

2. Kaldıraçlı fon kaynaklarını bulun;

3. Yüksek faiz oranı ve düşük risk getirisi senaryolarını keşfedin;

PT'nin kaldıraçlı gelir stratejisi bu üç özelliği daha kapsamlı bir şekilde yansıtmaktadır. Strateji, Ethena, Pendle ve AAVE olmak üzere üç DeFi protokolünü içerir. Üçü de mevcut DeFi alanındaki popüler projelerdir ve burada sadece kısa bir giriş niteliğindedirler. Her şeyden önce, Ethena, Delta Neutral'ın riskten korunma stratejisi aracılığıyla merkezi borsalarda düşük riskle sürekli sözleşme piyasasında kısa pozisyonları yakalayan, getiriye dayalı bir stablecoin protokolüdür. Boğa piyasasında, perakende yatırımcıların uzun pozisyonlara yönelik son derece güçlü talebi ve gelir belgesi olan sUSDe ile daha yüksek ücret maliyetlerine katlanmaya istekli olmaları nedeniyle stratejinin daha yüksek bir getirisi vardır. Pendle, varlıkları sentezleyerek dalgalı getiri sertifikası tokenini, sıfır kuponlu tahvillere benzer şekilde Anapara Token (PT) ve gelir sertifikasına (YT) ayrıştıran sabit oranlı bir protokoldür. Öte yandan AAVE, kullanıcıların belirli kripto para birimlerini teminat olarak kullanmalarına ve kaldıracı artırmak, riskten korunmak veya açığa satış yapmak için AAVE'den diğer kripto para birimlerini ödünç vermelerine olanak tanıyan merkezi olmayan bir borç verme protokolüdür.

Bu strateji, üç protokolün entegrasyonudur, yani Ethena'nın staking gelir sertifikası sUSDe'yi ve Pendle'daki sabit gelir sertifikası PT-sUSDe'yi gelir kaynağı olarak kullanmak ve faiz oranı arbitrajı yapmak ve kaldıraçlı gelir elde etmek için fon kaynağı olarak AAVE borç verme protokolünü kullanmaktır. Spesifik süreç şu şekildedir, ilk olarak, kullanıcılar Ethena'da sUSDe alabilir ve faiz oranını kilitlemek için Pendle protokolü aracılığıyla tamamen PT-sUSDe'ye dönüştürebilir ve ardından PT-sUSDe'yi teminat olarak AAVE'ye yatırabilir ve sermaye kaldıracını artırmak için yukarıdaki stratejiyi tekrarlayarak döner krediler yoluyla USDe veya diğer sabit paraları ödünç verebilir. Getirinin hesaplanması temel olarak üç faktör tarafından belirlenir: PT-sUSDe'nin temel getirisi, kaldıraç çarpanı ve AAVE'deki spread.

Bu nedenle,

çoğu yatırımcının bu strateji için daha yüksek sermaye kaldıracı ayırmaya istekli olduğu görülebilir, ancak yazar piyasanın biraz fazla agresif ve iyimser olabileceğine inanıyor ve bu duyarlılık ve risk algısı sapması kolayca büyük ölçekli izdiham tasfiyesine neden olacak, bu yüzden bu stratejinin riskini analiz edelim.

İndirim oranı riski göz ardı edilemez

ve yazar, çoğu DeFi analiz hesabının bu stratejinin düşük riskli doğasını vurgulayacağını ve hatta bunu risksiz bir arbitraj stratejisi olarak tanıtacağını görüyor. Ancak durum böyle değil ve kaldıraçlı madencilik stratejilerinin iki ana riski olduğunu biliyoruz:

1. Döviz kuru riski: Teminat ile borçlanma hedefi arasındaki döviz kuru küçüldüğünde likidasyon riski olacaktır ki bu süreçte teminat oranı daha düşük hale geleceği için anlaşılması daha kolaydır.

2. Faiz oranı riski: Borçlanma oranı arttığında, stratejinin genel getirisi negatif olabilir.

Çoğu analist, bu stratejinin döviz kuru riskinin son derece düşük olduğuna inanacaktır, çünkü daha olgun bir stablecoin protokolü olarak USDe, piyasanın testini deneyimlemiştir ve fiyat çıpasını çözme riski düşüktür, bu nedenle borçlanma hedefi bir stablecoin türü olduğu sürece, döviz kuru riski düşüktür ve çıpa kaybı meydana gelse bile, borçlanma hedefi USDe olduğu sürece, göreceli döviz kuru önemli ölçüde düşmeyecektir.

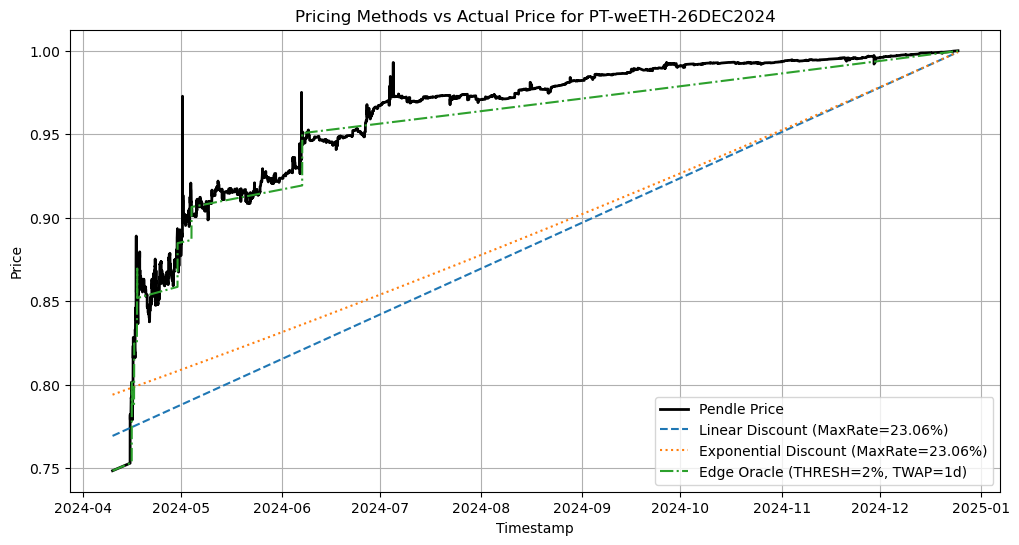

Bununla birlikte, bu karar PT varlıklarının özelliğini göz ardı etmektedir ve borç verme protokolünün en kritik işlevinin, şüpheli alacaklardan kaçınmak için zamanında tasfiye edilmesi gerektiğini biliyoruz. Bununla birlikte, PT varlıkları için bir süre kavramı vardır ve bu süre boyunca, ana varlıkları erken itfa etmek isterseniz, yalnızca Pendle tarafından sağlanan AMM ikincil piyasası aracılığıyla indirimli olarak işlem yapabilirsiniz. Bu nedenle, işlem PT varlığının fiyatını veya PT getirisini etkileyecektir, bu nedenle PT varlığının fiyatı ticaretle birlikte sürekli değişmektedir, ancak genel yön kademeli olarak 1'e yaklaşacaktır.

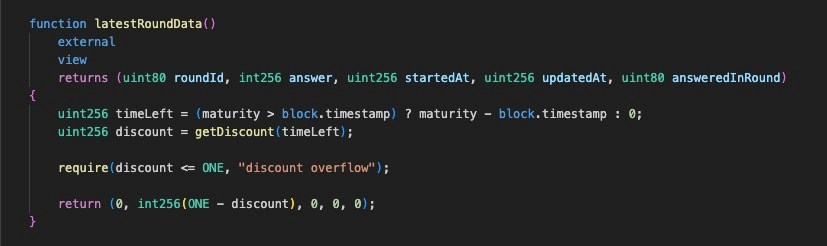

Artık bu özellik netleştiğine göre, AAVE'nin PT varlık fiyatları için oracle tasarımına bir göz atalım. Aslında, AAVE'nin PT'ye verdiği destekten önce, strateji öncelikle Morpho'yu kaldıraçlı bir fonlama kaynağı olarak kullandı ve burada PT varlıkları için fiyat oracle'ı PendleSparkLinearDiscountOracle olarak tasarlandı. Basitçe söylemek gerekirse, Morpho, tahvil süresi boyunca, PT varlıklarının, piyasa işlemlerinin faiz oranları üzerindeki etkisini göz ardı ederek, yerel varlığa göre sabit bir faiz oranında gelir elde edeceğine inanmaktadır, bu da PT varlıklarının birincil varlığa göre dönüşüm oranının sürekli olarak doğrusal olarak arttığı anlamına gelir. Bu nedenle kur riskini göz ardı etmek doğaldır.

Bununla birlikte, PT varlıkları için oracle şemasını araştırma sürecinde, AAVE bunun iyi bir seçim olmadığına inanmaktadır, çünkü şema getiriyi kilitler ve PT varlıklarının süresi boyunca ayarlanamaz, bu da modelin piyasa işlemlerinin veya PT varlıklarının temel getirisindeki değişikliklerin PT fiyatı üzerindeki etkisini gerçekten yansıtamayacağı anlamına gelir ve piyasa duyarlılığı kısa vadede faiz oranı değişiklikleri konusunda yükseliş yönündeyse, veya temel getiride yapısal bir yükseliş eğilimi var (teşvik tokenlerinin fiyatında keskin bir artış, yeni bir gelir dağıtım planı vb.), bu da Morpho'daki PT varlıklarının oracle fiyatının gerçek fiyattan çok daha yüksek olmasına neden olabilir ve bu da kolayca kötü borçlara yol açabilir. Bu riski azaltmak için, Morpho genellikle piyasa faiz oranından çok daha yüksek bir gösterge faiz oranı belirler, bu da Morpho'nun PT varlıklarının değerini aktif olarak azaltacağı ve oynaklık için daha geniş bir alan oluşturacağı anlamına gelir ve bu da düşük sermaye kullanımı sorununa yol açacaktır.

Bu sorunu optimize etmek için AAVE, oracle fiyatının PT faiz oranlarındaki yapısal değişikliklerin hızını mümkün olduğunca takip etmesini ve kısa vadede piyasa manipülasyonu riskinden kaçınmasını sağlayabilen zincir dışı bir fiyatlandırma çözümü benimsiyor. Teknik detayları burada tartışmayacağız, AAVE forumunda bu konuyla ilgili özel bir tartışma var ve ilgilenen ortaklar X'te yazarla da tartışabilirler. İşte PT Oracle'ın AAVE'deki etkisini takip eden olası fiyata sadece bir bakış. AAVE'de Oracle'ın fiyat performansının, Morpho'nun doğrusal fiyatlandırma modelinden daha sermaye verimli olan ve aynı zamanda şüpheli alacak riskini daha iyi azaltan piyasa faiz oranını takip eden parçalı fonksiyona benzer olacağı görülebilir.

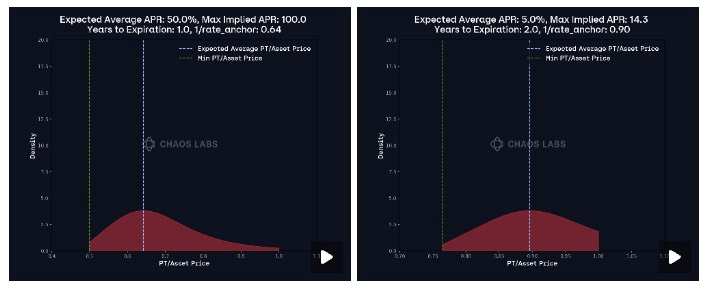

Yani bu, YT varlıklarının faiz oranında yapısal bir ayarlama olursa veya piyasanın kısa vadede faiz oranı değişiklikleri için tutarlı bir yönü olduğunda, AAVE Oracle'ın bu değişikliği takip edeceği anlamına gelir, bu nedenle bu, stratejiye iskonto oranı riski getirir, yani YT faiz oranının herhangi bir nedenle yükseldiğini varsayarsak, YT varlıklarının fiyatı buna göre düşecektir ve stratejinin aşırı kaldıraçlı oranı tasfiye riskine sahip olabilir. Bu nedenle, kaldıracı rasyonel bir şekilde ayarlayabilmemiz ve risk ile getiriyi etkili bir şekilde dengeleyebilmemiz için AAVE Oracle'ın PT varlıkları için fiyatlandırma mekanizmasını netleştirmemiz gerekiyor. Düşünmeniz gereken temel özelliklerden bazıları şunlardır:

1. Pendle AMM'nin mekanizması tasarlandığından, likidite zaman içinde mevcut faiz oranına doğru yoğunlaşacaktır, bu da piyasa işlemlerinin getirdiği fiyat değişikliklerinin giderek daha az belirgin hale geleceği ve kaymanın giderek daha az hale geleceği anlamına gelir. Bu nedenle, son kullanma tarihi yaklaşıyor ve piyasa davranışının neden olduğu fiyat değişikliği giderek daha küçük olacak ve bu özellik için AAVE Oracle, fiyat güncellemelerinin sıklığını belirtmek için kalp atışı kavramını kurmuştur, son kullanma tarihine ne kadar yakınsa, kulak kepçesi ne kadar büyükse, güncelleme sıklığı o kadar düşük olur, yani iskonto oranı riski o kadar düşük olur.

2. AAVE Oracle, fiyat güncellemeleri için başka bir ayarlama faktörü olarak %1'lik bir faiz oranı değişikliğini takip edecek ve piyasa oranı Oracle oranından %1 saptığında ve kulaktan kulağa daha fazla saptığında bir fiyat güncellemesini tetikleyecektir. Bu nedenle, bu mekanizma aynı zamanda tasfiyeyi önlemek için kaldıraç oranını zamanında ayarlamak için bir zaman penceresi sağlar. Bu nedenle, bu stratejinin kullanıcıları için faiz oranı değişikliklerini mümkün olduğunca izlemek ve kaldıraç oranı mekanizmasını ayarlamak gerekir.