Trilyon stablecoin, karaya çıkmak için "dökümhaneye" güveniyor

Orijinal başlık: "Geleceğin Trilyon Stablecoin'lerinin Dökümhaneleri"

Dünyanın en

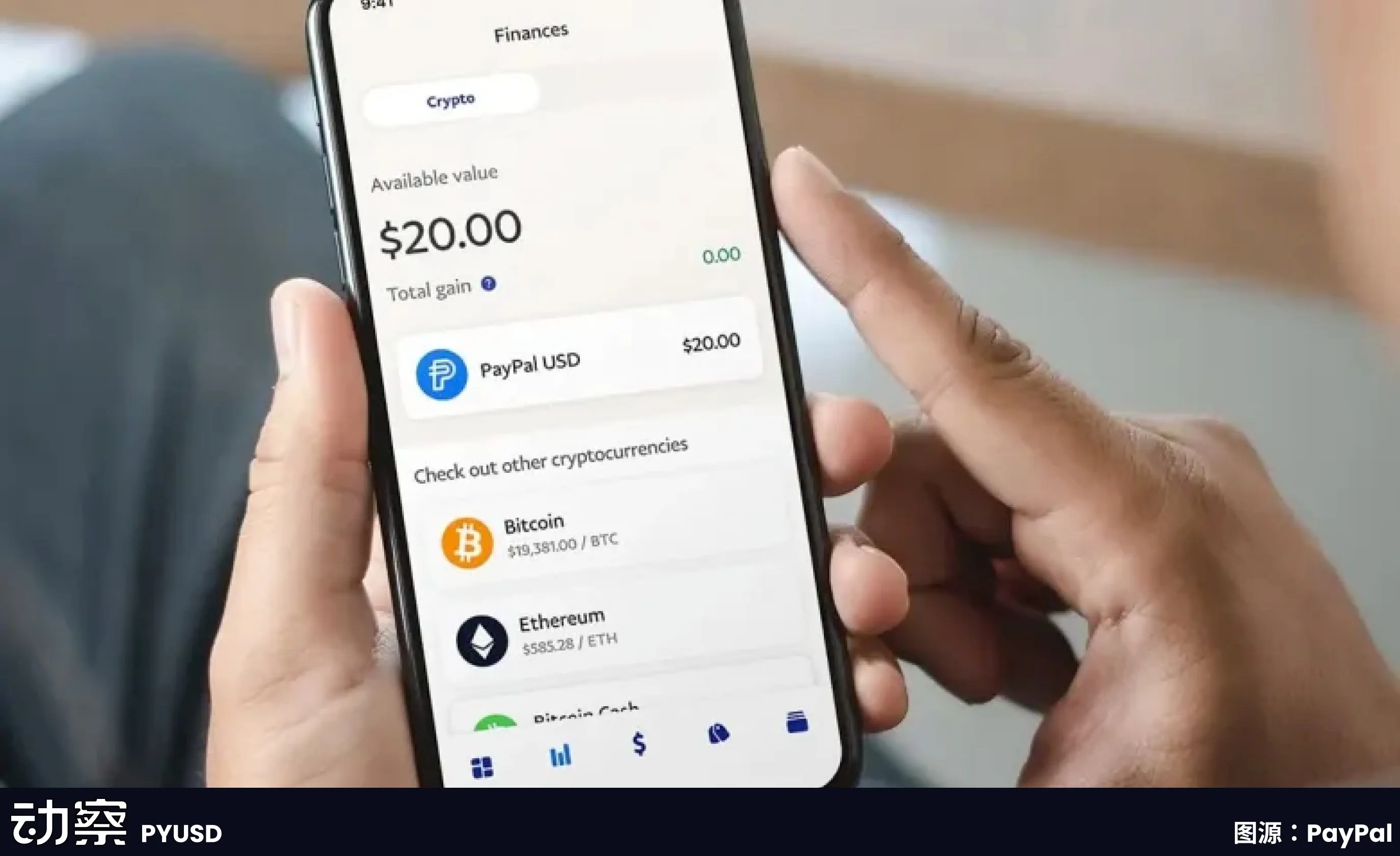

büyük çevrimiçi ödeme altyapılarından biri olan Stripe'ın sahip olduğu bir stablecoin ihraç platformu olan orijinal yazar :Sleepy.txt Bridge, 30 milyondan fazla kripto kullanıcısı olan bir cüzdan uygulaması olan MetaMask için yerel stablecoin MetaMask USD'yi (mUSD) piyasaya sürdü.

Bridge, rezerv saklama ve uyumluluk denetimlerinden akıllı sözleşme dağıtımına kadar tam ihraç sürecinden sorumluyken, MetaMask ön uç ürün arayüzünü ve kullanıcı deneyimini cilalamaya odaklanır.

Bu işbirliği modeli, mevcut stablecoin endüstrisindeki en temsili trendlerden biridir ve giderek daha fazla marka, tıpkı Apple'ın iPhone üretimini Foxconn'a devretmesi gibi, stablecoin'lerin karmaşık ihraç sürecini profesyonel "dökümhanelere" dış kaynak sağlamayı tercih etmektedir.

iPhone'un doğuşundan bu yana, Foxconn neredeyse sürekli olarak temel üretim görevlerini üstleniyor. Bugün, dünyadaki iPhone'ların yaklaşık% 80'i Çin'de monte ediliyor ve% 70'inden fazlası Foxconn'un fabrikalarından geliyor. Zhengzhou Foxconn, bir zamanlar "iPhone Şehri" olarak bilinen yoğun sezonda 300.000'den fazla işçiyi ağırladı.

Apple'ın Foxconn ile işbirliği basit bir dış kaynak ilişkisi değil, modern üretim işbölümünün tipik bir örneğidir.

Apple, kaynaklarını tasarım, sistem deneyimi, marka anlatısı ve satış kanalları gibi kullanıcı tarafına odaklıyor. Üretim, bunun için farklılaştırıcı bir avantaj oluşturmaz, ancak büyük sermaye harcaması ve risk anlamına gelir. Bu nedenle, Apple hiçbir zaman kendi fabrikasına sahip olmadı, ancak üretimi profesyonel ortaklara bırakmayı seçti.

Foxconn, bu "çekirdek olmayan" bağlantılarda, sıfırdan üretim hatları oluşturarak, hammadde tedarikini, süreç akışını, envanter devir hızını ve sevkiyat ritmini yöneterek ve üretim maliyetlerini sürekli olarak azaltarak temel yetenekler oluşturmuştur. Tedarik zinciri istikrarı, teslimat güvenilirliği ve kapasite esnekliği açısından eksiksiz bir endüstriyel süreçler seti oluşturur. Marka müşterileri için bu, sıfır sürtünmeli genleşmenin temel garantisi anlamına gelir.

Bu modelin mantığı iş bölümü ve işbirliğidir. Apple, fabrikaların ve işçilerin sabit yükünü taşımak zorunda değildir ve piyasa dalgalandığında risk yaratmaktan kaçınabilir; Öte yandan Foxconn, son derece düşük tekil kârlardan genel kar elde etmek için ölçek etkilerine ve çok markalı kapasite kullanımına güveniyor. Marka, yaratıcılığa ve tüketici erişimine odaklanır ve dökümhane, bir kazan-kazan durumu oluşturarak endüstriyel verimlilik ve maliyet yönetimini üstlenir.

Bu sadece akıllı telefon endüstrisini değiştirmiyor. 2010'lardan bu yana bilgisayarlar, televizyonlar, ev aletleri ve hatta otomobiller yavaş yavaş OEM modeline doğru ilerledi. Foxconn, Quanta, Wistron, Jabil ve diğer üreticiler, küresel imalat sanayinin yeniden yapılandırılmasında kilit noktalar haline geldi. Üretim modülerleştirilir ve geniş ölçekte çalışma ve satış yapabilme şekilde paketlenir.

On yıldan fazla bir süre sonra, bu mantık görünüşte ilgisiz bir alana nakledilmeye başlandı: sabit paralar.

Yüzeyde, bir stablecoin çıkarmak için yalnızca zincir üzerinde basılması gerekir. Ancak gerçekten işe yaraması için, ilgili iş dış dünyanın düşündüğünden çok daha karmaşıktır. Uyumluluk çerçevesi, banka gözetimi, akıllı sözleşme dağıtımı, güvenlik denetimi, çok zincirli uyumluluk, hesap sistemi erişimi ve KYC modülü entegrasyonu, finansal güç ve mühendislik yeteneklerine uzun vadeli yatırım gerektirir.

Makalede şöyle yazdık: "Bir stablecoin çıkarmanın maliyeti nedir? Bu maliyet yapısı ayrıntılı olarak açıklanmaktadır: Bir ihraççı sıfırdan başlarsa, ilk yatırım genellikle milyonlardır ve bunların çoğu sıkıştırılamaz katı giderlerdir. Lansmandan sonra, yıllık işletme maliyeti, yasal, denetim, işletme ve bakım, hesap güvenliği ve rezerv yönetimi gibi çeşitli modülleri kapsayan on milyonlara bile ulaşabilir.

Günümüzde bazı şirketler bu karmaşık süreçleri bankalara, ödeme kurumlarına ve markalara tak ve çalıştır çözümler sunan standart hizmetler halinde paketlemeye başlıyor. Sahnenin önünde kendilerinin görünmesi gerekmeyebilir, ancak bir stablecoin ihracının arkasında sıklıkla görülebilirler.

Stablecoin dünyasında Foxconn da ortaya çıkmaya başladı.

Geçmişte,stablecoin dünyasının "Foxconn'ları"

bir stablecoin çıkarmak istedi, bu da neredeyse aynı anda üç rol oynamak anlamına geliyordu: finansal kurumlar, teknoloji şirketleri ve uyumluluk ekipleri. Proje ekibinin emanetçi banka ile müzakere etmesi, zincirler arası bir sözleşme sistemi oluşturması, uyumluluk denetimlerini tamamlaması ve hatta farklı yargı alanlarındaki lisanslama sorunlarıyla ilgilenmesi gerekir. Çoğu şirket için bu çok yüksek.

"Dökümhane" modelinin ortaya çıkışı bu sorunu çözmek içindir. Sözde "stablecoin dökümhanesi", diğer şirketler için stablecoin ihracı, yönetimi ve işletme hizmetleri sağlama konusunda uzmanlaşmış bir kuruluşu ifade eder. Amaca bakan bir marka oluşturmaktan sorumlu değildirler, bunun yerine perde arkasında ihtiyaç duyulan tüm altyapıyı sağlarlar.

Bu şirketler, ön uç cüzdanlardan ve KYC modüllerinden arka uç akıllı sözleşmelere, saklama ve denetime kadar eksiksiz bir altyapı oluşturmaktan sorumludur. Müşterilerin yalnızca hangi para birimini çıkaracaklarını ve hangi pazarlarda piyasaya sürüleceklerini netleştirmeleri gerekir ve diğer bağlantılar dökümhane tarafından tamamlanabilir. Paxos, PYUSD çıkarmak için PayPal ile ortaklık kurarken böyle bir rol oynadı: ABD doları rezervlerini saklamak, zincir içi ihraçtan ve uyumlu yerleştirmeden sorumluyken, PayPal'ın ürün arayüzünde yalnızca "stablecoin" seçeneğini göstermesi gerekiyor.

Bu modelin temel değeri üç açıdan yansıtılmaktadır.

Birincisi maliyetleri düşürmektir. Bir finans kurumu sıfırdan bir stablecoin sistemi kurmak isterse, ön yatırım genellikle milyonlarca dolar olabilir. Uyumluluk lisanslaması, teknoloji araştırma ve geliştirme, güvenlik denetimleri ve banka işbirliğinin tümüne ayrı ayrı yatırım yapılması gerekir. Dökümhaneler, süreci standartlaştırarak, tek bir müşterinin marjinal maliyetini, kendi kendine inşa edilen modelden çok daha düşük bir seviyeye indirebilir.

İkincisi ise süreyi kısaltmaktır. Geleneksel finansal ürünlerin piyasaya sürülme döngüsü genellikle "yıllar" ile ölçülür ve stabilcoin projeleri tamamen kendi geliştirdiği bir yol izlerse, uygulanmasının 12-18 ay sürmesi muhtemeldir. Dökümhane modeli, müşterilerin ürünleri birkaç ay içinde piyasaya sürmesine olanak tanır. Stably'nin kurucu ortakları, API erişim modellerinin bir şirketin birkaç hafta içinde beyaz etiketli bir stablecoin piyasaya sürmesine izin verdiğini kamuoyuna açıkladı.

Üçüncüsü, riskleri transfer etmektir. Stabilcoinler için en büyük zorluk teknoloji değil, uyumluluk ve rezerv yönetimidir. ABD Para Birimi Denetleme Ofisi (OCC) ve New York Eyaleti Finansal Hizmetler Departmanı (NYDFS), saklama ve rezervler için son derece katı düzenleyici gerekliliklere sahiptir. Suları test etmek isteyen çoğu şirket için tam uyumluluk sorumluluklarını üstlenmek gerçekçi değildir. Paxos, PayPal ve Nubank gibi büyük müşterileri, yasal olarak ABD doları rezervlerini elinde tutmasına ve düzenleyici açıklama yükümlülüklerini üstlenmesine izin veren bir New York Eyaleti tröst lisansına sahip olduğu için kazanmayı başardı.

Bu nedenle, stabilcoin dökümhanelerinin ortaya çıkması, endüstrinin giriş eşiğini bir dereceye kadar değiştirdi. Sadece birkaç devin karşılayabileceği yüksek ön yatırım artık ayrılabilir, paketlenebilir ve ihtiyacı olan daha fazla finans veya ödeme kuruluşuna satılabilir.

1|Paxos: Süreci bir ürün haline getirin ve uyumluluğu bir iş haline getirin

Paxos'un iş yönü çok erken belirlenir. Markalaşmayı vurgulamaz ve pazar payı peşinde koşmaz, ancak tek bir şey etrafında yetenekler geliştirir: sabit paraların ihracını başkalarının satın almayı seçebileceği standart bir sürece dönüştürmek.

Hikaye, 2015 yılında New York Eyaleti Finansal Hizmetler Departmanı'nın (NYDFS) dijital varlık lisanslarını açtığı ve Paxos'u ilk lisanslı sınırlı amaçlı tröst şirketlerinden biri haline getirdiği New York'ta başlıyor. Bu plaka sadece sembolik değil, aynı zamanda Paxos'un müşteri fonlarını elinde tutabileceği, blok zinciri ağlarını işletebileceği ve varlık ödemeleri yapabileceği anlamına geliyor. Bu tür bir yeterlilik, Amerika Birleşik Devletleri'ndeki pek çok şirket için mevcut değildir.

2018'de Paxos, USDP stablecoin'i piyasaya sürdü ve tüm süreç düzenleyici vizyon altına alındı: rezervler bankalara yerleştirildi, denetimler aylık olarak açıklandı ve para basma ve itfa mekanizmaları zincir üzerinde yazıldı. Yüksek uyumluluk maliyeti ve hız eksikliği nedeniyle pek çok kişi bu yaklaşımı öğrenmedi. Ancak, bir stablecoin'in doğuş sürecini standartlaştırılabilecek birkaç modüle bölerek açık ve kontrol edilebilir bir yapı oluşturur.

Daha sonra, kendi madeni paralarını tanıtmaya odaklanmak yerine, Paxos bu modülü başkalarının kullanması için bir hizmet haline getirdi.

En temsili müşterilerden ikisi var: Binance ve PayPal.

BUSD, Paxos tarafından Binance için sağlanan bir stablecoin hizmetidir. Binance, markayı ve trafiği kontrol ederken, Paxos ihraç, saklama ve uyumluluk sorumluluklarını üstlenir. Bu model, NYDFS'nin yetersiz kara para aklamayla mücadele incelemelerini gerekçe göstererek Paxos'tan yeni para basmayı durdurmasını talep ettiği 2023 yılına kadar birkaç yıl çalıştı. Bu olaydan sonra dış dünya, BUSD'nin arkasında Paxos tarafından çıkarıldığını fark etmeye başladı.

Birkaç ay sonra PayPal PYUSD'yi piyasaya sürdü ve ihraççı hala Paxos Trust Company idi. PayPal'ın kullanıcıları ve bir ağı vardır, ancak düzenleyici nitelikleri yoktur ve bunu kendi başına kurmayı planlamaz. Paxos aracılığıyla PYUSD yasal ve uyumlu bir şekilde listelenebilir ve ABD pazarına girebilir. Bu, Paxos'un "dökümhane" yeteneklerinin en temsili gösterilerinden biridir.

modeli yurtdışında da kopyalanıyor.

Paxos, Singapur'daki Hong Kong Para Otoritesi'nden (MAS) büyük bir ödeme kuruluşu lisansı aldı ve buna dayalı olarak stablecoin USDG'yi çıkardı. Bu, Paxos'un tüm süreci Amerika Birleşik Devletleri dışında ilk kez tamamlamasıdır. Ayrıca, denizaşırı iş yapmak için Abu Dabi'de Paxos International'ı kurdu ve ABD düzenlemelerinden kaçınmak için yerel lisansları kullanarak getiri sağlayan ABD doları stablecoin'i USDL'yi piyasaya sürdü.

Bu çok yargı yetkisine sahip yapının amacı çok basittir: farklı müşteriler ve farklı pazarlar, farklı uyumluluk ve teslim edilebilir ihraç yollarına ihtiyaç duyar.

Paxos, 2024'te bir stablecoin ödeme platformu başlattı, kurumsal tahsilat ve uzlaşma işini üstlenmeye başladı ve ayrıca takası kolaylaştırmak için farklı marka ve sistemlerdeki stablecoin'leri birbirine bağlamayı umarak Global Dollar Network'ün inşasına katıldı. Daha eksiksiz bir arka ofis altyapısı sağlamak istiyor.

Ancak düzenlemeye ne kadar yaklaşırsanız, gözetim tarafından seçilmek o kadar kolay olur. NYDFS, BUSD projesinde kara para aklamayı önleme durum tespiti eksikliğini belirtti. Paxos ayrıca para cezasına çarptırıldı ve düzeltici bir dava açması istendi. Bu ölümcül bir darbe olmasa da, Paxos'un yolunun hafif olmaya mahkum olmadığını ve belirsizliğe yer olmadığını gösteriyor. Yalnızca uyumu kalınlaştırmaya ve net sınırlar çizmeye devam edebilir. Her yasal gerekliliği ve her güvenlik bağlantısını ürün sürecinin bir parçası haline getirir. Diğerleri bunu kullandığında, sabit paralar çıkarmak için yalnızca markayı asmaları gerekir. Paxos geri kalanını devralır. Bu onun konumlandırmasıdır ve aynı zamanda teknoloji ve düzenlemelere derinden bağlı bir iş yöntemidir.

2|Bridge: Stripe tarafından getirilen ağır bir dökümhane olan Bridge'in eklenmesi,

stablecoin dökümhanesinin ilk kez gerçek bir dev olarak ortaya çıkmasını sağladı.

Şubat 2025'te dünyanın en büyük çevrimiçi ödeme altyapılarından biri olan, günde yüz milyonlarca işlem gerçekleştiren ve milyonlarca tüccara hizmet veren Stripe tarafından satın alındı. Stripe'ın halihazırda yürüttüğü bu yollar olan uyumluluk, risk kontrolü ve küresel operasyonlar artık Bridge aracılığıyla zincir üzerine taşınıyor.

Bridge, işletmeler ve finansal kurumlar için eksiksiz stabilcoin ihraç yetenekleri sağlamak üzere doğrudan konumlandırılmıştır. Bu sadece teknik dış kaynak kullanımı değil, daha çok geleneksel ödeme endüstrisinin olgun bağlantılarını modülerleştirmek ve bunları standart hizmetlere dahil etmek gibidir. Rezerv barındırma, uyumluluk denetimleri ve sözleşme dağıtımının tümü Bridge tarafından yönetilir ve müşterilerin ön uç üründeki stabilcoin işlevine erişmek için yalnızca arayüzü çağırması gerekir.

MetaMask'ın işbirliği durumu en açıklayıcı olanıdır. Dünyanın en büyük Web 3 cüzdanlarından biri olarak, 30 milyondan fazla kullanıcısı var ancak rezerv yönetimi için finansal lisanslardan ve niteliklerden yoksun. Bridge ile MetaMask, bir uyumluluk ve finansal sistem oluşturmak için yıllarını harcamak yerine birkaç ay içinde mUSD'yi piyasaya sürebilir.

Bridge tarafından seçilen iş modeli platform tabanlıdır. Tek bir müşteriye göre değil, standart bir dağıtım platformu oluşturmak için uyarlanmıştır. Mantık, Stripe'ın ödemelere yaklaşımıyla tutarlıdır, API'ler aracılığıyla giriş engelini azaltır ve müşterilerin ana işlerine odaklanmalarına olanak tanır. O zamanlar sayısız e-ticaret ve uygulama kredi kartı ödemelerine bağlıydı ve şimdi şirketler benzer şekilde stablecoin çıkarabiliyor.

Bridge'in gücü ana şirketten geliyor. Stripe halihazırda küresel bir uyumluluk ortaklıkları ağına sahip ve bu da Bridge'in yeni pazarlara girmesini kolaylaştırdı. Aynı zamanda, Stripe'ın yerleşik tüccar ağı da doğal bir potansiyel müşteri tabanı oluşturur. Stablecoin işinde elini denemek isteyen ancak zincir üstü teknoloji veya finansal niteliklere sahip olmayan işletmeler için Bridge, hazır bir çözüm sunuyor.

Ancak sınırlamalar da mevcuttur. Geleneksel bir ödeme şirketinin bir yan kuruluşu olarak Bridge, kripto yerli işletmelerden daha muhafazakar olabilir ve yeterince hızlı yineleme yapmayabilir. Kripto topluluğunda, Stripe'ın marka etkisi de ana akım iş dünyasından çok daha azdır.

Bridge'in pazarı daha çok geleneksel finansal ve kurumsal müşterilere yöneliktir. MetaMask'ın seçimi bunu gösteriyor ve yalnızca bir teknoloji sağlayıcısı değil, güvenilir bir finansal ortak gerektiriyor.

Bridge'in girişi, stablecoin dökümhanesi işine geleneksel finans tarafından dikkat edildiği anlamına geliyor. Benzer geçmişlere sahip daha fazla oyuncu katıldıkça, bu parçadaki rekabet daha yoğun olacak, ancak aynı zamanda endüstriyi olgunluğa ve standardizasyona doğru teşvik edecek.

3|İstikrarlı: Orta ölçekli pazar için hafif bir üretim hattı inşa etmek

Stably 2018'de kuruldu ve merkezi Seattle'da bulunuyor. Birçok benzer şirket gibi, kendi stablecoin'i olan Stably USD'nin çıkarılmasıyla başladı. Ancak piyasa, bu yolun kırılmasının zor olduğunu çabucak kanıtladı. Tether ve USDC ile rekabet etmenin kazanma şansı çok azdı, bu yüzden Stably başka bir boş alana döndü: başkalarının bunu yayınlamasına yardımcı olmak.

İşi doğrudan "White Label Stablecoin Issuenance Platform" resmi web sitesinin ana sayfasında yazılmıştır. Bu, müşterilerin bir Ar-Ge ekibine ihtiyaç duymadıkları veya kendi sözleşmelerini yazmadıkları anlamına gelir, API aracılığıyla aradıkları sürece, birkaç hafta içinde kendi adlarıyla bir stablecoin çıkarabilirler. Zincir seçimi, madalyonun adı ve marka sembolünün tümü müşteri tarafından kararlaştırılır ve arka uç sistemini bağlamaktan Stably sorumludur.

Bu mantık, onunla Paxos arasındaki farkı belirler. Paxos'un yolu uyumludur, varlık ağırlıklıdır ve tüm rezervlerin kendisi tarafından yönetilen bir güven hesabına gitmesi gerekir ve faiz Paxos'a gider. Kararlı bir şekilde çok daha hafiftir. Rezerv, emanet kriterlerini karşıladığı sürece müşterinin banka hesabında kalır.

İstikrarlı bir şekilde fonlara veya emanete dokunmaz ve gelir teknik ve operasyonel hizmet ücretlerinden gelir. Bu şekilde, rezerv gelir müşteri tarafından tutulur ve dökümhane sadece "ücret" alır.

Birçok küçük ve orta ölçekli kurum için bu anahtardır. Rezerv üzerindeki faiz, genellikle ihraç gelirinin kendisinden çok daha yüksektir. Paxos gibi büyük bir üreticiye devredilirse, kârın bu kısmını vermekle eşdeğerdir. Stable'ın çözümü, müşterilerin ilgilerini koruyabilecekleri ve daha düşük bir maliyetle hızlı bir şekilde canlı yayına geçebilecekleri anlamına gelir.

Hız, satış noktalarından bir diğeridir. Kararlı bir şekilde 2 ay içinde yayına girmeyi vaat ediyor ve birden fazla durumda 4 ~ 6 haftalık gerçek bir dağıtım döngüsü gösterdi. Buna karşılık, Paxos aylar veya daha uzun sürme eğilimindedir. Önce yalnızca bölgesel pilot uygulamalar yapmak isteyen ödeme şirketleri veya yerel bankalar için, hızdaki fark, maliyetteki fark anlamına gelir.

Stable'ın müşteri kişiliği Paxos'unkinden önemli ölçüde farklıdır. Paxos, PayPal ve Nubank gibi küresel platformlara hizmet vermektedir. Staly'nin hedef pazarı orta seviyedir: bölgesel finans kurumları, sınır ötesi ödeme sağlayıcıları, Web 3 cüzdan hizmeti sağlayıcıları ve e-ticaret ödeme arayüzü şirketleri. Üst düzey uyumluluğa ihtiyaçları yok ve kendi senaryolarında geçebildikleri sürece dünyayı hemen kapsamayı planlamıyorlar.

Teknik uygulama açısından bakıldığında, Stabil bir şekilde zincirlerin uyumluluğunu daha geniş hale getirir. ETH, Polygon, BNB, Arbitrum, Base'in tümü destek aralığında. Müşterilerin göndermek istedikleri herhangi bir zincirde hazır arayüzlere sahip olabilmelerini sağlamak için ağını sürekli olarak genişletiyor ve hafif, tekrarlanabilir bir şablon ağı oluşturuyor.

Sınırlamalar da açıktır. İstikrarlı bir şekilde, büyük müşteri onaylarından, güçlü düzenleyici niteliklerden ve yeterli marka sesinden yoksundur. Esas olarak hız ve gelire duyarlı olan, ancak yüksek uyumluluk gereksinimlerine sahip olmayan müşterileri çekebilir. Bu, gerçekten büyük bankaları ve ödeme devlerini alt etmenin zor olduğu, ancak yine de orta pazarda kendi yaşam alanına sahip olduğu anlamına geliyor.

Sektörde, potansiyel stablecoin ihraççılarının devlerden daha fazlası olduğuna inanılıyor. PayPal ve Binance gibi isimlere ek olarak, kendi blok zinciri sistemlerini geliştirmeyebilecek ancak işlerini yürütmek için sabit paralara ihtiyaç duyan çok sayıda ikinci kademe ödeme kurumu, bölgesel banka ve B2B platformu vardır. Bu müşterilere yeterince hızlı, yeterince ucuz ve kendi risklerini almaya istekli bir yol sağlamak için istikrarlı bir şekilde var.

Paxos'un değeri ağır hizmet tipi uyumlu üretim hatları inşa etmekse, o zaman Stably, en güvenli ve standartlaştırılmış olmayan farklı bir sistem türüne ihtiyaç olduğunu kanıtlamakla ilgilidir, ancak düşük bir giriş engeli ile geçen bir ihraç kısayolu vardır.

4|Agora: Wall Street'ten ortaya çıkan hafif bir stablecoin ihraç platformu olan Agora'nın hikayesi

, kurucusu Nick van Eck tarafından kaçınılamaz. Bu ismin arkasında, dünyaca ünlü bir varlık yönetimi şirketi olan VanEck'in aile geçmişi var. VanEck, büyük ölçekli ETF'leri ve fonları yönetmektedir ve geleneksel finans piyasalarında uzun süredir güçlü bir konuma sahiptir. Nick bundan çıktı ve geleneksel finansal kaynaklarla kripto alanına girdi ve Agora'yı kurdu.

-

-

Başlangıçtan >, Agora, en iyi risk sermayedarı olan Paradigm'den destek aldı. Paradigm, Coinbase, Uniswap, Blur ve daha fazlası gibi projelere bahis yapan, sektördeki en aktif kripto fonlarından biridir. Bu yatırım sinyali, piyasanın dikkatini kısa sürede hem Wall Street ailesi kaynaklarına hem de Silikon Vadisi kripto sermayesinin nimetine sahip olan Agora'ya yöneltti.

Agora'nın çözmek istediği, tek bir kurumun sıkıntısı değil, tüm sektörün giriş eşiğindir. Önerdiği vizyon basittir: sabit coin çıkarmayı bir alan adı kaydetmek kadar kolay hale getirmek. Çoğu işletme için lisans başvurusunda bulunmak, uyumluluk mimarileri oluşturmak ve kendi başlarına akıllı sözleşmeler geliştirmek, yüksek sermaye ve zaman maliyetleri anlamına gelir. Agora, tak ve çalıştır özellikli beyaz etiketli bir stablecoin ihraç platformudur.

Müşterilerin yalnızca para birimi, marka ve kullanım senaryosuna karar vermesi gerekir ve modüllerin geri kalanı zaten paketlenmiştir: hesap sistemi, rezerv saklama arayüzü, sözleşme dağıtımı ve itfa mantığı ve bilgi açıklama süreci. Agora, bu bağlantıları birbirine bağlamaktan sorumludur ve müşterilerin bir SaaS hesabı açar gibi hızlı bir şekilde bir stabilcoin oluşturmasına olanak tanır.

Paxos'un yoğun uyumluluk rotasıyla karşılaştırıldığında, Agora daha hafif bir yola sahip ve stablecoin ihracını standart bir hizmet haline getirmeye çalışıyor. Plakaların avantajlarını değil, deneyim eşiğinin düşürülmesini vurguluyor. Potansiyel müşteriler için avantaj, lansmanın hızlı ve maliyetin düşük olması ve risk ve uyumluluk kısmının Agora'nın arka ucu tarafından karşılanmasıdır.

Bu tür bir model doğal olarak çekicidir. Piyasada stablecoin talebi olan ancak kendi sistemlerini kuramayan çok sayıda küçük ve orta ölçekli ödeme şirketi, bölgesel banka ve hatta e-ticaret platformu bulunmaktadır. Agora, bu potansiyel müşterileri mümkün kılan arayüzler sağlar.

Ancak vizyon ve gerçeklik arasında hala uzun bir yol var. Her şeyden önce, uyumluluğun nasıl uygulanacağı hala anahtardır. Stablecoin'ler, yalnızca bir alan adı kaydetme mantığına dayalı olarak yasal olarak var olamaz. Düzenleyici gereklilikler pazardan pazara büyük farklılıklar gösterir ve Agora'nın gerçekten kopyalanabilmesi için birden fazla yerde hem yasal hem de finansal gereksinimleri karşılaması gerekir.

İkincisi, sektörde büyük ölçekli bir müşteri vakası yok ve Paradigm'in yatırımı ve Nick van Eck'in soyadı daha çok potansiyel bir onay.

Paxos, Stable ve BitGo'nun halihazırda kurduğu pistte Agora yeni bir rakip gibi. Güvenli barındırmayı vurgulamaz veya lisans engelleri biriktirmez, ancak yayınlamayı bir kamu hizmeti haline getirmek için bir dizi minimalist arayüz kullanmaya çalışır. Geçip geçemeyeceği zamana göre doğrulanmaya devam ediyor. Ancak bir vizyon noktasından stablecoin endüstrisindeki başka bir olasılığa kadar, ihraç, alan adı kaydı gibi standartlaştırılmış bir iştir.

Stablecoin "dökümhanesinin" bir sonraki durağı

Stablecoin dökümhane modeli hala erken aşamalarındadır, ancak ihraç bir dış kaynak kullanımı yeteneği haline geldiğinde, piyasanın hayal gücünün yalnızca ihracın kendisinde durmayacağı, aynı zamanda daha ticari uygulamalara da uzanacağı yönünde bir eğilim göstermiştir.

Sınır ötesi ödeme en doğrudan senaryodur. Bugün, dünyadaki çoğu sınır ötesi işlem hala SWIFT sistemine güveniyor. Yavaştır, maliyetlidir ve günün 24 saati yapılamaz. Büyük bankalar arasında bile, fonların temizlenmesi birkaç gün sürebilir.

Stabilcoinlerin ortaya çıkması daha hızlı bir alternatif sunuyor. Dökümhane tarafından sağlanan standart arayüz aracılığıyla, bölgesel bankalar veya ödeme şirketleri, stablecoin uzlaşma ağına kısa sürede erişebilir ve kurumsal müşterilerin gerçek zamanlı olarak sınır ötesi havale yapmasına olanak tanır. Bu, eskiden devlere ait olan finansal altyapının daha düşük bir eşikle açılabileceği anlamına geliyor.

Diğer bir potansiyel yön, kurumsal sermaye yönetimidir. Çoğu işletme için, hesaptaki fonların akışı ve yönetim verimliliği uzun süredir hafife alınmıştır. Stabilcoinler kurumsal nakit havuzlarına yerleştirilebilirse, tedarik zinciri finansmanı, sınır ötesi ticaret ve günlük ödemeler için yeni araçlar getirebilirler.

Örneğin, şirketler farklı yan kuruluşlar arasında para transferi yapmak, bekleme sürelerini azaltmak ve fonların durumunu daha şeffaf hale getirmek için sabit paraları kullanabilir. Dökümhane modelinin değeri, küçük ve orta ölçekli bankaların ve B2B platformlarının sıfırdan bir sistem kurmadan bu hizmeti daha hızlı vermesine olanak sağlamasıdır.

Pazar fırsatları da değişiyor. Son birkaç yılda, stabilcoinler esas olarak kripto yerli şirketlerle yapılan deneyler oldu. Ancak düzenlemeler daha net hale geldikçe, geleneksel finans kurumları da dahil oluyor. Bankalar, takas ağları ve bölgesel finans platformları, sistemlerine sabit paralar yerleştirmeye çalışmaya başladı.

Onlar için, kendi kendini inşa etme riski çok yüksektir ve dökümhaneler tarafından sağlanan uyumluluk modülleri ve yönetilen arayüzler, içeri girmenin en kolay yolu olur. Bu tür müşteriler piyasaya girdiğinde, stabilcoinlerin ölçeği ve kullanım senaryoları hızla artacaktır.

Teknik açıdan bakıldığında, zincirler arası birlikte çalışabilirlik önümüzdeki yıllarda ele alınması gereken bir konudur. Günümüzün sabit coinleri hala farklı blok zincirlerine dağılmış durumda ve birbirleriyle uyumlu değil. Son kullanıcılar için bu sorun anlamına gelir, aynı stabilcoin Ethereum ve BNB Chain'de iki versiyon olabilir.

Dökümhaneler, farklı zincirlerdeki varlıkların sorunsuz bir şekilde akabilmesi için zincirler arası transferleri ve tasfiyeleri standart süreçler haline getirmeye çalışıyor. Bu katman açılırsa, stabilcoinlerin likiditesi ve uygulama kapsamı niteliksel olarak iyileştirilecektir.

İş modelleri de gelişecek. Şu anda, çoğu dökümhane hala özelleştirme aşamasındadır ve bir müşteri bir dizi çözüme karşılık gelir. Bununla birlikte, talebin artmasıyla birlikte, standartlaştırılmış ürünler kademeli olarak yüksek maliyetli özelleştirilmiş hizmetlerin yerini alacaktır. Tıpkı bulut bilişimin barındırılan ve özelleştirilmiş bir çözüm olarak başlaması ve ardından tek tıklamalı bir SaaS platformu olması gibi. Stablecoin ihracı, yüksek eşikli proje işbirliğinden düşük eşikli ürünleştirilmiş çağrılara geçiş yaparak benzer bir yörünge izleyecektir. Daha düşük eşik, daha fazla potansiyel müşterinin girebileceği anlamına gelir.

Başka bir deyişle, gelecekteki stablecoin dökümhanesi yalnızca başkalarının onu çıkarmasına yardımcı olmakla kalmayacak, aynı zamanda yavaş yavaş küresel bir sermaye ağı oluşturacak. Nihai rekabet noktası, yalnızca uyumluluk ve saklama yetenekleri değil, aynı zamanda sabit paraları gerçek iş zincirine kimin daha hızlı ve daha düşük maliyetle yerleştirebileceğidir.

Sonuç

Foxconn, iPhone'u tasarlamadı, ancak dünya çapında popüler hale getirmeyi mümkün kıldı. Stabilcoin dökümhanelerinin rolü de benzerdir. Bağımsız bir marka oluşturmaya çalışmıyorlar, ancak arka planda en zor işi yapıyorlar ve bir stablecoin'i konseptten gerçeğe çekiyorlar.

Son yıllarda, stabilcoin ihraç etme eşiği yükseltildi. Düzenleyici gereklilikler giderek daha ayrıntılı hale geliyor ve giderek daha fazla uyumluluk bağlantısı var: lisans başvurusu, rezerv saklama, sınır ötesi açıklama, akıllı sözleşme dağıtımı ve denetim...... Herhangi bir bağlantı projeyi durdurabilir. Çoğu kurum için doğrudan bir son, bütçelerde on milyonlarca dolar, başlangıç dönemlerinde bir yıl veya daha fazla ve her an değişebilecek bir politika ortamı anlamına gelir. Dökümhanelerin önemi bu yükleri isteğe bağlı hizmetlere dönüştürmektir.

Bu nedenle PayPal Paxos'u seçti, Metamask Bridge ile ortaklık kurdu ve Agora gibi şirketler beyaz etiketli stablecoin ihraç çözümleri sunmaya başladı. Mantıkları Foxconn'unkiyle aynı, karmaşık süreçleri standardizasyon ve ölçek yoluyla yeniden kullanılabilecek modüllere ayırıyor. Müşterilerin yalnızca pazarı ve markayı tanımlaması gerekir ve gerisini sözleşmeli fabrika halleder.

Düzenlemenin kademeli olarak uygulanmasıyla, bu yol daha net pazar sınırları kazanıyor. Amerika Birleşik Devletleri'ndeki GENIUS Yasası ve Hong Kong'daki stablecoin lisanslama sistemi, "stablecoin ihracını" gri alandan çıkarıp kurumsallaşmış aşamaya teşvik ediyor. Kurallar netleştiğinde, talep daha hızlı artacaktır. İster zincir üstü varlıklara dolar paketleyen bir ödeme şirketi olsun, ister bölgesel sabit paraları piyasaya sürmeye çalışan gelişmekte olan bir piyasa bankası olsun, bir sonraki müşteri grubu olabilir.

Bu "Foxconn stablecoin fabrikaları", finansın altında yatan görünmez altyapı haline geliyor. Uyumluluk şablonlarında, denetim standartlarında, zincirler arası araçlarda uzmanlaşırlar ve dijital varlıkların gerçek dünyaya giden yolunu kontrol ederler. Tıpkı Foxconn'un görünmez bir donanım tedarik zinciri inşa etmesi gibi, stablecoin dökümhaneleri de dijital finansa ait bir üretim hattı inşa ediyor.

Orijinal bağlantı