ABD hisse senetlerinin "komplo teorileri" perspektifinden tokenleştirilmesi, mütevazı bir küresel "dolar hasadı" mı?

Kelimeler: Tyler

Hiç zincir üzerinde ABD hisse senetleri ticareti yaptınız mı?

Uyanın, Kraken, alınıp satılacak 60 ABD hisse senedi tokeninin ilk partisi olan xStocks'u piyasaya sürdü; Bybit, AAPL, TSLA, NVDA vb. gibi popüler hisse senedi token çiftlerini listelemek için aynı şeyi yaptı; Robinhood ayrıca blok zincirinde ABD hisse senedi ticaretini destekleyeceğini ve kendi halka açık zincirini başlatmayı planladığını duyurdu.

Tokenizasyon dalgasının yeni şişelerde eski şarap olup olmadığına bakılmaksızın, ABD hisse senetleri gerçekten de bir gecede zincirin "yeni favorisi" haline geldi.

Sadece düşündüğünüzde, ABD doları sabit paraları, ABD hisse senedi tokenizasyonu ve zincir üstü altyapı tarafından örülen bu yeni anlatı, Crypto'yu finansal bir anlatıya ve jeopolitik oyuna sürüklüyor ve kaçınılmaz olarak yeni bir rol konumlandırmasına kayıyor gibi görünüyor.

ABD hisse senetlerinin tokenizasyonu yeni değil

ABD hisse senetlerinin tokenizasyonu aslında yeni bir kavram değil.

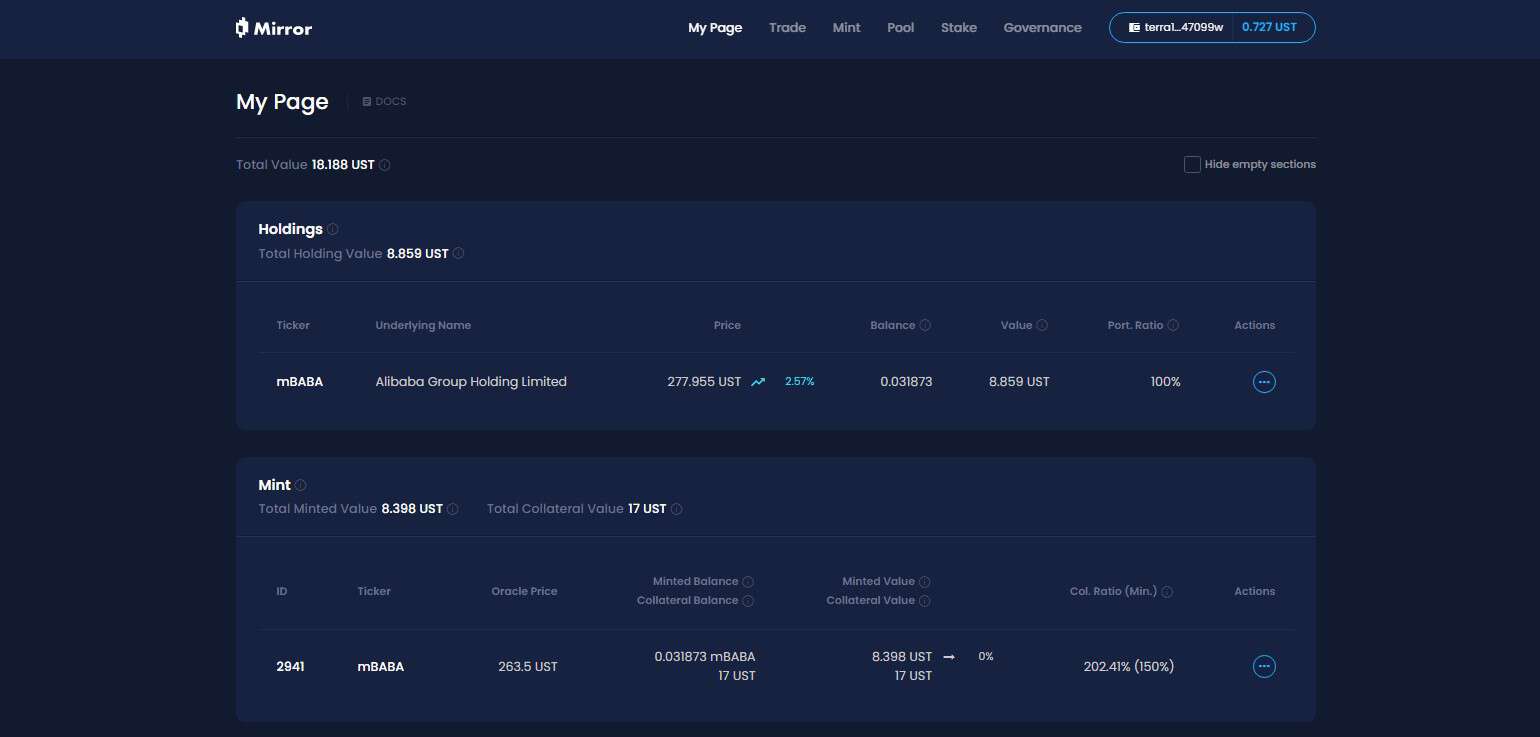

Son döngüde, Synthetix ve Mirror gibi temsili projeler, kullanıcıların yalnızca aşırı teminatlandırma (SNX ve UST gibi) yoluyla TSLA ve AAPL gibi "ABD hisse senedi tokenlerini" basmasına ve takas etmesine izin vermekle kalmayan, aynı zamanda fiat para birimlerini, endeksleri, altını, ham petrolü ve neredeyse tüm ticarete konu varlıkları kapsayan eksiksiz bir zincir üstü sentetik varlık mekanizmaları setini keşfetti.

Örneğin, %500'lük bir teminat oranı, kullanıcıların sisteme 500 dolarlık kripto varlığı (SNX, UST gibi) yatırabilecekleri ve ardından varlık fiyatına sabitlenmiş sentetik varlıkları (mTSLA, sAAPL gibi) basabilecekleri ve alım satım yapabilecekleri anlamına gelir.

Tüm işlem mekanizması oracle kotasyonu + zincir üstü sözleşme eşleştirmesini benimsediğinden, tüm işlemler protokolün dahili mantığı ile tamamlanır ve teorik olarak da temel bir avantaja sahip olan gerçek bir karşı taraf yoktur, yani sonsuz derinlik elde edebilir ve kayma likidite deneyimi yoktur.

Peki bu sentetik varlık modeli neden büyük ölçekli benimsemeye doğru ilerliyor?

Son tahlilde, varlık sahipliğini ≠ fiyat çıpası ve sentetik varlık modeli altında basılan ve işlem gören ABD hisse senetleri, gerçekte hisse senedinin mülkiyetine gerçekten sahip oldukları anlamına gelmez, ancak yalnızca fiyat üzerine "bahse girer", oracle başarısız olduğunda veya teminat varlığı çöktüğünde (Ayna UST'nin çöküşüne düşer), tüm sistem tasfiye dengesizliği, fiyat çıpasının düşmesi ve kullanıcı güveninin çökmesi riskiyle karşı karşıya kalacaktır.

Aynı zamanda, göz ardı edilmesi kolay uzun vadeli bir faktör, sentetik varlık modeli altındaki ABD hisse senedi tokeninin Kripto'da niş bir pazar olmaya mahkum olmasıdır - fonlar, kurumların veya brokerlerin katılımı olmadan yalnızca zincir üzerindeki kapalı döngü içinde akar, bu da her zaman geleneksel finansal sisteme entegre olabilen ve gerçek varlık erişimi ve sermaye kanalları oluşturamayan "gölge varlıklar" düzeyinde kalacağı anlamına gelir, ancak aynı zamanda çok az insan buna dayalı türev ürünler piyasaya sürmeye isteklidir, bu da artan fonların yapısal girişinden yararlanmayı zorlaştırır.

Bu nedenle, bir zamanlar popüler olmalarına rağmen, sonuçta alev almayı başaramadılar.

Yeni yapı kapsamında ABD stok sermayesi drenajının yapısı

Ve bu sefer, ABD hisse senetlerinin tokenizasyonu oyununu değiştirdi.

Kraken, Bybit ve Robinhood tarafından başlatılan ABD hisse senedi token alım satım ürünlerini örnek olarak alırsak, açıklanan bilgilere bakılırsa, bu fiyat sabitleme veya zincir üstü simülasyon değil, gerçek hisse senedi saklama ve fonların aracılar aracılığıyla ABD hisse senetlerine akmasıdır.

Objektif olarak konuşursak, bu ABD hisse senedi tokenizasyonu modelinde, herhangi bir kullanıcının yalnızca bir kripto cüzdanı indirmesi ve sabit paraları tutması gerekir ve her zaman ve her yerde DEX'te hesap açma eşiğini ve kimlik incelemesini atlayabilir ve ABD hisse senedi varlıklarını kolayca satın alabilir.

Mikro bir bakış açısından, bu, ABD hisse senetlerini daha özgürce alıp satabilen küresel bir kullanıcıdır, ancak makro bir perspektiften bakıldığında, bu aslında ABD doları ve küresel artan fonları çekmek için düşük maliyetli, son derece esnek, 7×24 bir kanal olan Crypto'yu kullanan ABD sermaye piyasasıdır - sonuçta, kullanıcılar bu yapı altında yalnızca uzun süre gidebilir, kısa değil ve kaldıraçlı ve doğrusal olmayan bir gelir yapısı yoktur (en azından şimdilik).

Brezilya veya Arjantin'deki kripto olmayan bir kullanıcının aniden zincir üzerinde veya CEX'lerde ABD hisse senedi tokenleri satın alabileceklerini bulduğu bir senaryo hayal edin, ardından cüzdanlarını/borsalarını indirebilir, yerel varlıklarını USDC ile takas edebilir ve AAPL veya NVDA satın almak için biraz daha tıklayabilirler.

Güzel bir şekilde ifade etmek gerekirse, kullanıcı deneyimini basitleştirir, ancak aslında küresel fonlar için oluşturulmuş "düşük riskli, yüksek kesinlikli" bir ABD hisse senedi fonu drenaj yapısıdır ve dünyanın her yerindeki Kripto kullanıcılarının sıcak parası, Crypto'yu benzeri görülmemiş düşük sürtünme ve sınır ötesi akışla ABD varlık havuzuna akmak için kullanabilir, böylece dünyanın her yerinden insanlar her zaman ve her yerde ABD hisse senetlerini birlikte satın alabilir.

Özellikle L2, borsalar ve cüzdanlar gibi giderek daha fazla yerel altyapı bu "ABD hisse senedi alım satım modüllerine" bağlandığında, Kripto ile ABD doları ve NASDAQ arasındaki ilişki daha gizli ve istikrarlı hale gelecektir.

Bu açıdan bakıldığında, Kripto etrafındaki "yeni/eski" anlatı, ABD finansal hizmetleri için tasarlanmış dağıtılmış bir finansal altyapı olarak tasarlanıyor:

-

U.S. Bond Stablecoin → Dünya Para Birimi Likidite Havuzu

-

ABD hisse senedi tokenizasyonu NASDAQ'ın trafik girişi →

-

Zincir üstü ticaret altyapısı→ ABD tarafından finanse edilen brokerler için küresel bir geçiş noktasıdır

Bu, küresel fonları hortumlamanın esnek bir yolu olabilir, komplo teorisinin güçlü olup olmadığından bahsetmiyorum bile, en azından Trump veya daha sonra Amerikalı yeni hikaye anlatıcıları bu yeni "ABD hisse senedi tokenizasyonu" anlatısına aşık olabilir.

"ABD hisse senedi tokenizasyonunun" artıları ve eksileri hakkında ne düşünmelisiniz?

Kripto topluluğunun bakış açısından, ABD hisse senetlerinin tokenizasyonu çekici mi yoksa zincir üstü döngü üzerinde ne gibi bir etkisi olabilir?

Bence buna diyalektik olarak bakmamız gerekiyor.

ABD hisse senedi yatırımına erişimi olmayan kullanıcılar, özellikle kripto yerlileri ve üçüncü dünya ülkelerindeki perakende yatırımcılar için ABD hisse senedi tokenizasyonu, engeller arasında "varlık eşitliği" olarak adlandırılabilecek benzeri görülmemiş düşük eşikli bir yol açmaya eşdeğerdir.

Ne de olsa, Microsoft, Apple, Tesla ve Nvidia gibi yıldız hisse senetlerinin ortaya çıktığı bir süpermarket olarak, ABD hisse senetlerinin "tarihi uzun boğası" yatırım topluluğu tarafından her zaman konuşulmuştur ve dünyanın en çekici varlık sınıflarından biridir, ancak sıradan yatırımcıların büyük çoğunluğu için işlemlere katılma ve temettüleri paylaşma eşiği her zaman nispeten yüksek olmuştur: hesap açma, para yatırma ve çekme, KYC, düzenleyici kısıtlamalar ve işlem süresi farklılıkları...... Çeşitli eşikler sayısız insanı caydırdı.

Şimdi, Latin Amerika, Güneydoğu Asya ve Afrika'da bile bir cüzdanınız ve birkaç sabit paranız olduğu sürece, Apple, Nvidia ve Tesla'yı her zaman ve her yerde satın alabilir ve ABD doları varlıklarının küresel kullanıcı düzeyinde kapsayıcılığını gerçekleştirebilirsiniz.

Öte yandan, kripto çemberi içinde, özellikle Çince konuşulan bölgenin temsil ettiği işlemsel kullanıcılar, ABD hisse senedi yatırım çemberi ile örtüşme aslında oldukça yüksek ve çoğunun zaten ABD hisse senedi hesapları var ve bankalar + IB gibi denizaşırı aracı kurumlar aracılığıyla tek bir tıklama ile küresel finansal sisteme erişebilirler (kişisel olarak günlük olarak SafePal / Fiat24 + IB kombinasyonunu kullanıyorum).

Bu kullanıcılar için, ABD hisse senetlerinin tokenizasyonu biraz yarım yamalak görünüyor - sadece uzun süre devam edebilirler, türev desteği yok ve gerçekten işlem dostu olmayan temel opsiyonlar ve menkul kıymet kredileri bile yok.

ABD hisse senetlerinin tokenizasyonunun kripto piyasasının kanını daha da emip emmeyeceğine gelince, bunu inkar etmek için acele etmeyin, bence bu, DeFi ekosistemi düşük varlıkları temizledikten sonra yeni bir "varlık Lego" turu için bir fırsat penceresidir.

Ne de olsa, zincir üstü DeFi'nin en büyük sorunlarından biri, BTC, ETH ve sabit paralar dışında yüksek kaliteli varlıkların ciddi eksikliği, gerçek değer fikir birliğine sahip çok fazla varlık olmaması ve çok sayıda altcoin'in endişe verici kalitede olması ve şiddetli bir şekilde dalgalanmasıdır.

Gelecekte, gerçek hisselerin gözetimi altında çıkarılan ve zincir üzerinde ihraç edilen bu ABD hisse senedi tokenleri kademeli olarak DEX'e, borç verme protokollerine, zincir üstü opsiyonlara ve türev sistemlere nüfuz edebilirse, yeni temel varlıklar haline gelebilir, zincir üstü varlık portföyünü tamamlayabilir ve DeFi için daha deterministik değerli hammaddeler ve anlatı alanı sağlayabilir.

Ayrıca, mevcut ABD hisse senedi tokenizasyon ürünleri, kaldıraç ve doğrusal olmayan gelir yapısı olmadan esasen spot saklama + fiyat haritalamasıdır ve ilk olarak kimin güçlü birleştirilebilirliğe ve iyi likiditeye sahip ürünler üretebileceğine ve kimin entegre bir zincir üstü "spot + kısa + kaldıraç + riskten korunma" deneyimi sağlayabileceğine bağlı olarak derin finansal araç desteğinden yoksundur.

Örneğin, bir borç verme protokolünde yüksek kredili bir teminat, bir opsiyon protokolünde yeni bir riskten korunma hedefi ve bir stablecoin protokolünde birleştirilebilir bir varlık sepeti olarak, bu perspektiften bakıldığında, spot + kısa + kaldıraç + riskten korunmayı entegre eden bir zincir üstü ticaret deneyimi yaratmada liderlik edebilen herkesin bir sonraki zincir üstü Robinhood veya zincir üstü IB'yi yaratması beklenir.

Ve DeFi için bu gerçek bir dönüm noktası olabilir.

Bu, bu yeni anlatı dalgasından zincir üstü ürünlerin temettülerinden kimin yararlanabileceğine bağlıdır.

Sonuna yaz

2024'ten itibaren, "Crypto'nun TradFi'de hala devrim yaratıp yaratamayacağı" sorusu artık tartışmaya değmez.

Özellikle bu yılın başından bu yana, geleneksel finansal kanalların coğrafi kısıtlamalarına nüfuz etmek, egemen engelleri, vergi engellerini ve kimlik sansürünü atlamak ve son olarak yeni bir dolar kanalı oluşturmak için Crypto'yu kullanmak, uyumlu ABD doları sabit paralarının önderlik ettiği birçok anlatının temel bir konusu haline geldi.

Kripto Amerika'yı korusun, belki de sadece bir şaka değildir.