Sözde Merkeziyetsizlik Tuzağı: HyperEVM'de CDP Stablecoin'in Üç Yapısal Kusurunun İncelenmesi

Orijinal başlık: HyperEVM'deki CDP sabit paralarının nesi var?

Orijinal yazar: @stablealt

Orijinal derleme: zhouzhou, BlockBeats

Editörün notu: feUSD ve USDXL gibi HyperEVM'deki CDP "stablecoin'leri", güçlü bir arbitraj mekanizmasının olmaması, Hyperliquid'deki zayıf talep ve düşük borçlanma maliyetleri nedeniyle 1 $'lık bir sabit fiyatı koruyamadı ve fiyatlarının 1 $'ın altına düşmesine neden oldu. Hyperliquid yerel olarak kaldıraçlı ticaret sunar ve kullanıcıların CDP sabit coinlerine ihtiyacı yoktur. Airdrop'lar ve puan ödülleri tükendikçe, CDP tokenleri değer kaybedecek ve sonunda kendilerini sürdüremeyeceklerdir.

Orijinal içerik aşağıdadır (orijinal içerik, okuma ve anlama kolaylığı için düzenlenmiştir):

Yasal Uyarı: Bu makale, HyperEVM'nin CDP protokolüne yönelik bir FUD veya saldırı değildir.

Kısacası: feUSD ve USDXL gibi CDP sabit coinleri aslında değişken veya sermaye açısından verimli değildir. Güçlü bir arbitraj mekanizmasından yoksundurlar, sınırlı kullanım durumlarına sahiptirler ve esas olarak kaldıraçlı ticaret için kullanılırlar, Hyperliquid ise zaten yerel olarak daha iyi bir kullanıcı deneyimi ve likidite sağlar. Sonuç olarak, bu tokenler 1 dolarlık sabit fiyatlarının altında işlem görüyor ve airdrop gibi teşvikler olmadan kaybolmaları muhtemel.

Teminatlandırılmış Borç Pozisyonu (CDP) stablecoin'leri, dolar destekli stablecoin'lere (USD ve USDT gibi) veya merkezi sentetik dolarlara (USDe gibi) merkezi olmayan bir alternatif sunmayı vaat ediyor, ancak gerçek genellikle beklendiği gibi değil. feUSD, USDXL ve KEI, Liquity'yi taklit etme girişimlerinin en son örneklerinden bazılarıdır, ancak hepsi istikrar, ölçeklenebilirlik veya teşvik tasarım kusurları gibi ciddi sorunlarla karşı karşıyadır.

Bu makale, bu sorunların ne olduğunu, ücretli KOL'lerin size ne söylemediğini ve bu sorunların neden sadece büyüme sancıları olmadığını, yapısal olduğunu açıklayacaktır.

CDP Tasarımına Genel Bakış

İlk olarak, temel kavramı anlayalım: CDP "stablecoin'leri" aslında gerçek stablecoin'ler veya "USD" tokenleri değildir. Bu nedenle DAI, USDD veya başka bir şey yerine "DAI" olarak adlandırılır. CDP stablecoin'i "USD" ön ekiyle yanlış adlandırılmıştır ve DeFi'ye yeni başlayanları yanıltabilir. Arbitraj mekanizmasına sahip değiller ve doğrudan garantileri yok. Her CDP tokeni yoktan var edilir ve 1 $ değerinin oldukça altında olabilir.

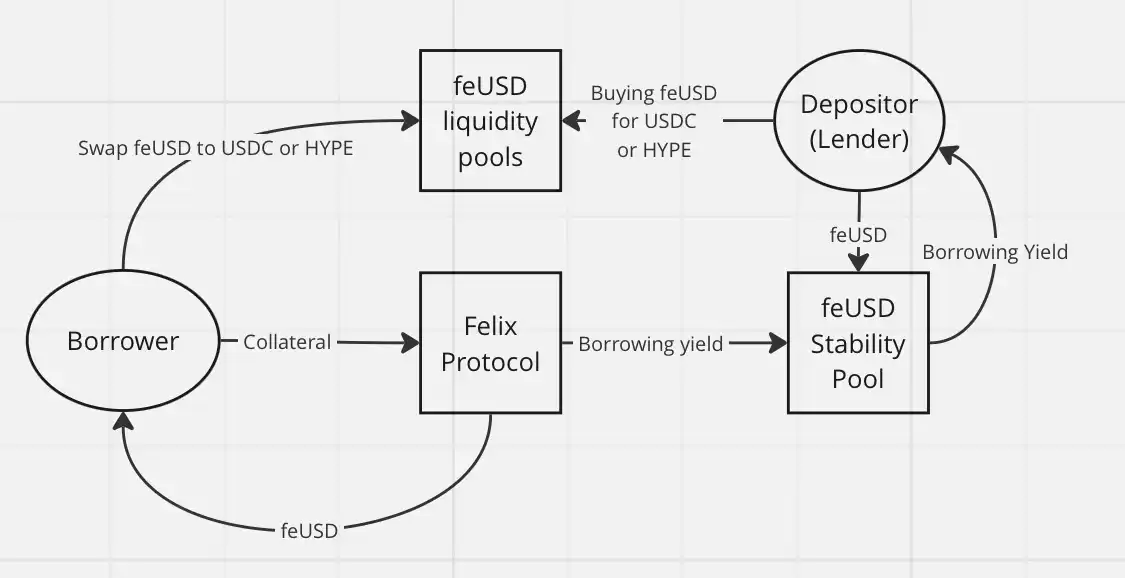

Bir CDP tokeni basmak için, kullanıcıların tokenleri ödünç verebilmek için teminat değerinin %100'ünden fazlasını kilitlemesi gerekir. Bu, sermaye verimliliğini azaltır ve büyümeyi sınırlar. 1 jeton basmak için 1 dolardan fazla değeri kilitlemeniz gerekir. Kredi-değer oranına bağlı olarak, bu oran daha yüksek olabilir.

Felix'in itfası (borçlanma oranı çok düşükse arbitrajcılar birinin teminatını çalabildiğinde) veya Dai'nin PSM modülü gibi araç ağırlıklı mekanizmaların eklenmesi olmadan, CDP tokenleri, özellikle birincil kullanım durumları kaldıraçlı ticaret olduğunda, ABD dolarına 1:1 sabitini koruyamaz.

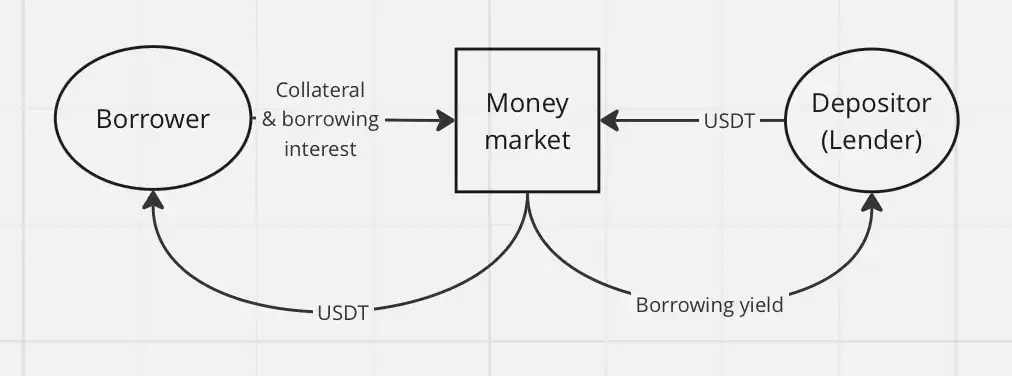

DeFi'de CDP, başka bir borç verme şeklidir. Borçlular, CDP sabit paralarını basar ve bunları protokol borç verme oranını aşacağına inandıkları diğer varlıklar veya getiri stratejileriyle değiştirir.

Ne oldu?

Herkes CDP stablecoin'lerini diğer varlıklarla, genellikle USDC veya USDT gibi daha istikrarlı merkezi varlıklarla veya kaldıraçlı ticaret için daha değişken varlıklarla (HYPE gibi) değiştirir. Özellikle Felix'te yıllık getiri (APY) ödemeniz gerekiyorsa, bu tokenleri tutmanın bir anlamı yoktur: feUSD, Felix'te %7'lik bir yıllık getiri (APY) ile borç alır ve USDXL, HypurrFi'de %10,5'lik bir APY ile borç alır.

Örnek olarak USDXL'i ele alalım: yerel bir kullanım durumu yoktur ve kullanıcıların onu tutmak için hiçbir nedeni yoktur. Bu nedenle 0,80 $, 1,20 $ vb. arasında dalgalanabilir - fiyat herhangi bir gerçek arbitraj mekanizması tarafından sabitlenmez. Fiyatı, kullanıcının HYPE ödünç alma ihtiyacını yansıtır. USDXL 1 doların üzerinde işlem gördüğünde, borçlular daha fazla USD borç alabilir; 1 dolardan daha az bir ücret karşılığında, borçlu daha az borç alır - bu kadar basit.

feUSD biraz daha iyidir. Felix, kullanıcılara, şu anda yaklaşık %8'lik bir yıllık getiri ile borçlanma ücretlerinden ve tasfiye bonuslarından %75 kazanabilecekleri bir istikrar havuzu sağlar. Bu, fiyat oynaklığını azaltmaya yardımcı oldu, ancak USDXL gibi, feUSD'yi hala 1 dolarda sağlam bir şekilde tutacak güçlü bir arbitraj mekanizması yok. Borçlanma talebine bağlı olarak fiyatı yine de dalgalanacaktır.

Temel sorun şudur: feUSD satın alan ve bunu istikrarlı bir havuza koyan kullanıcılar, esasen USDC'lerini veya HYPE'lerini (Felix aracılığıyla) feUSD basan kişiye ödünç veriyorlar. Bu CDP tokenlerinin gerçek bir değeri yoktur. Yalnızca likidite havuzlarında HYPE veya USDC gibi değerli tokenlerle eşleştirildiklerinde değerlidirler.

Bu, üçüncü taraf riskini ortaya çıkarır ve airdrop'lar veya diğer teşvikler olmadan, DeFi kullanıcılarının feUSD veya USDXL gibi likit olmayan, sabitlenmemiş tokenleri ödünç almak veya bunları borçlular için çıkış likiditesi olarak satın almak için neredeyse çok az nedeni vardır. USDT veya USDe gibi sabit coinleri doğrudan ödünç alabilecekken bunu neden yapasınız ki? Ödünç aldığınız sabit paralar sonunda yine de başka tokenlere dönüştürülecektir, bu nedenle ödünç alınan varlıkların ademi merkeziyetçiliğini önemsemenize gerek yoktur.

Klasik borç verme, Hyperlend gibi bir para piyasası volan mekanizması aracılığıyla çok daha basittir ve son kullanıcı üzerinde aynı ekonomik etkiye sahiptir.

CDP'nin HyperEVM'de başarılı olmamasının bir başka nedeni de: kaldıraçlı ticaret zaten Hyperliquid ekosisteminin yerel bir özelliğidir. Diğer zincirlerde CDP, merkezi olmayan kaldıraçlı ticaret sunar. Hyperliquid'de kullanıcıların yalnızca platformun kendisini kullanmaları, kaldıraçlı sürekli sözleşmelerden (perps) ve harika bir kullanıcı deneyiminden yararlanmaları ve CDP sabit coinlerine güvenmeleri gerekmez.

Hyperliquid ile üçüncü taraf protokoller aracılığıyla kaldıraçlı ticarete hiç gerek yoktur. CDP için gördüğüm tek kullanım durumu, kaldıraçlı çiftlikler ve HLP için döngüsel operasyonlar içindir.

Özetlemek gerekirse, HyperEVM'deki CDP "stablecoin'lerinin" düşük performans göstermesinin nedenleri şunlardır:

Güçlü bir arbitraj mekanizmasının olmaması

Hyperliquid'de CDP ürünlerine yönelik zayıf talep

Düşük borçlanma maliyetleri ve CDP tokenlerini tutmak için bir neden yok

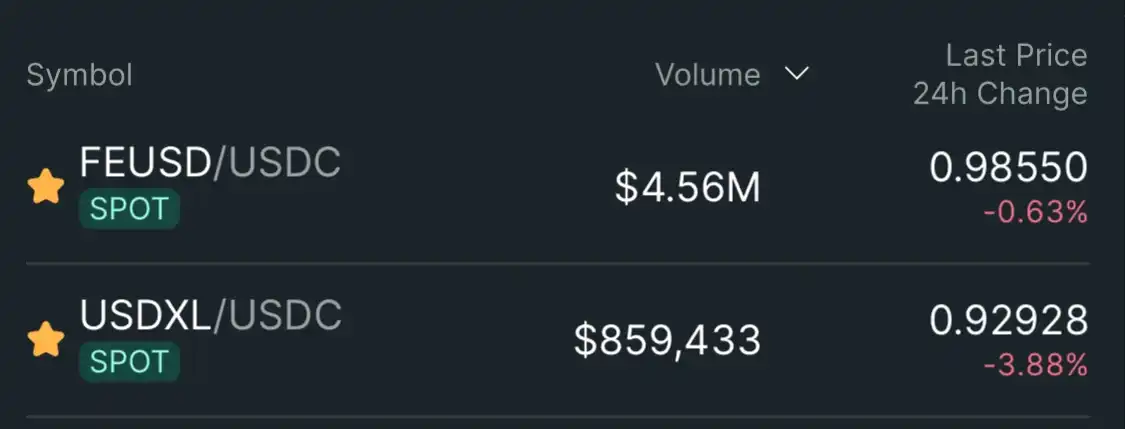

Sonuç olarak, feUSD ve USDXL gibi CDP "stablecoin'leri" 1 doların altında yumuşak sabitlerde işlem görüyor: feUSD için 0,985 dolar (-%1,5) ve USDXL için 0,93 dolar (-%7).

Sonuç: Hyperliquid ekosisteminde CDP stablecoin'leri için herhangi bir potansiyel görmüyorum. Kullanıcıların bunlara ihtiyacı yok – Hyperliquid, kaldıraçlı ticaret için yerel destekle zaten daha iyi bir kullanıcı deneyimi ve daha derin likidite sunuyor. Airdrop ve puan ödül programı tükendiğinde, CDP tokeni kalan kullanım değerini kaybedecektir.

Hypurrliquid, likiditeden çıkmayın.