Ödeme Tarafı: Visa ve Mastercard olmayacak mı?

Kelimeler: Prathik Desai

Derleme: Tek boynuzlu atı engelle

Eski Çin'deki Tang Hanedanlığı'nın ilk banknotlarından işlevsel kontrol sistemine kadar yaklaşık bin yıl sürdü. Bunu, 19. yüzyılda sınır ötesi ticareti hızlandıran banka havaleleri izledi. Ancak ödemelerin yapılma şeklini gerçekten değiştiren şey, unutulmuş bir cüzdan oldu.

1949'da Frank McNamara, Manhattan, New York'taki Major's Cabin Grill'de müşterilerle akşam yemeği yerken cüzdanını getirmeyi unuttu. Olay onu utandırdı, ancak aynı zamanda benzer olayların bir daha yaşanmamasını sağlamak için öncü bir çabaya yol açtı. Bir yıl sonra, dünyanın ilk kredi kartı olan Diners Club Card ile geri döndü ve sonunda her gün milyarlarca işlem gerçekleştiren bir kredi kartı ağına dönüştü.

Mastercard ve Visa'nın, büyük ölçüde hayatta kalma ihtiyacından kaynaklanan bankacılık ittifakları ve yeniden markalaşma kaosundan çıkması çok uzun sürmedi.

Bank of America'nın BankAmericard'ı (daha sonra Visa olarak yeniden adlandırıldı) 1960'larda pazarda çekiş kazandıkça, diğer bölgesel bankalar kredi kartı fırsatlarını kaçırmaktan endişe duyuyorlardı. Bu zorluğun üstesinden gelmek için, bir grup banka 1966'da Interbank'ı kurdu, daha sonra Master Charge olarak yeniden adlandırdı ve sonunda Mastercard, kaynakları konsolide etmelerine, altyapıyı paylaşmalarına ve ölçeklenebilir bir rekabet ağı oluşturmalarına olanak sağladı.

Rekabetçi kalmak için bu yarış, bankacılık sektörü tarihindeki en başarılı işbirliklerinden birine dönüştü. Ödemeler daha basit hale geldi, ancak daha da önemlisi "görünmez" hale geldi. Kaydırmak veya dokunmak kolaylıktan daha fazlasıdır, modern ticaretin temelini atar.

İnsanlar artık satın alma güçlerini gittikleri her yere yanlarında götürebilirler. Satıcılar daha hızlı ödeme alır. Bankalar yeni bir gelir kaynağına kavuştu. Ve orta katman – kredi kartı ağı – dünyanın en değerli işletmelerinden biri haline geldi.

2024'te Mastercard ve Visa, yalnızca ödeme hizmetlerinden sırasıyla 17 milyar dolar ve 16 milyar dolar üretecek. Dijital işlemlerin hacmi her yıl artmaya devam ediyor.

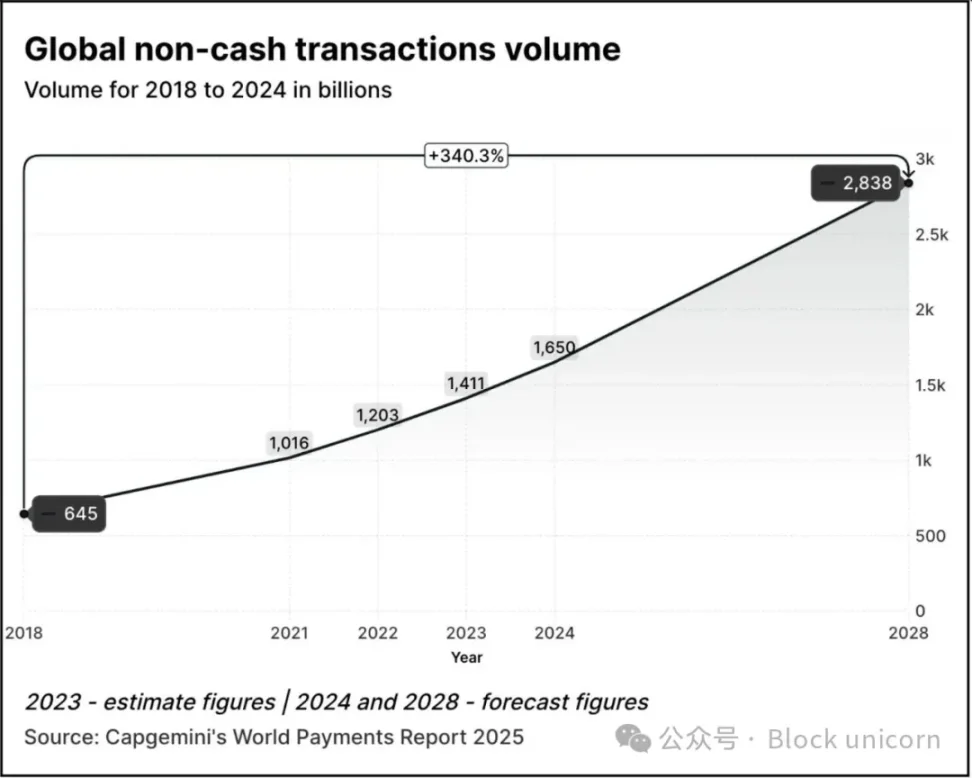

2018'de 645 milyar olan işlem hacmi 2,5 kat artarak 2024'te 1,65 trilyona ulaştı. Capgemini'nin 2025 Dünya Ödemeler Raporu'na göre, işlem hacminin 2024 seviyelerine göre %70 artarak 2028 yılına kadar 2,84 trilyona ulaşması bekleniyor.

2023'te dünya çapında nakit dışı işlemlerin yaklaşık %57'si banka veya kredi kartlarıyla yapılıyor ve bu işlemlerin sonuçlanması genellikle 1 ila 3 gün sürüyor. Satıcının nihayet ödemeyi alabilmesi için her işlemin genellikle birden fazla kurumdan geçmesi gerekir. Yine de sistem iyi çalışıyor. Aynı kartla Tokyo, Toronto veya Thiruvananthapuram'da ödeme yapabilirsiniz. Ödemeler soyut hale gelir.

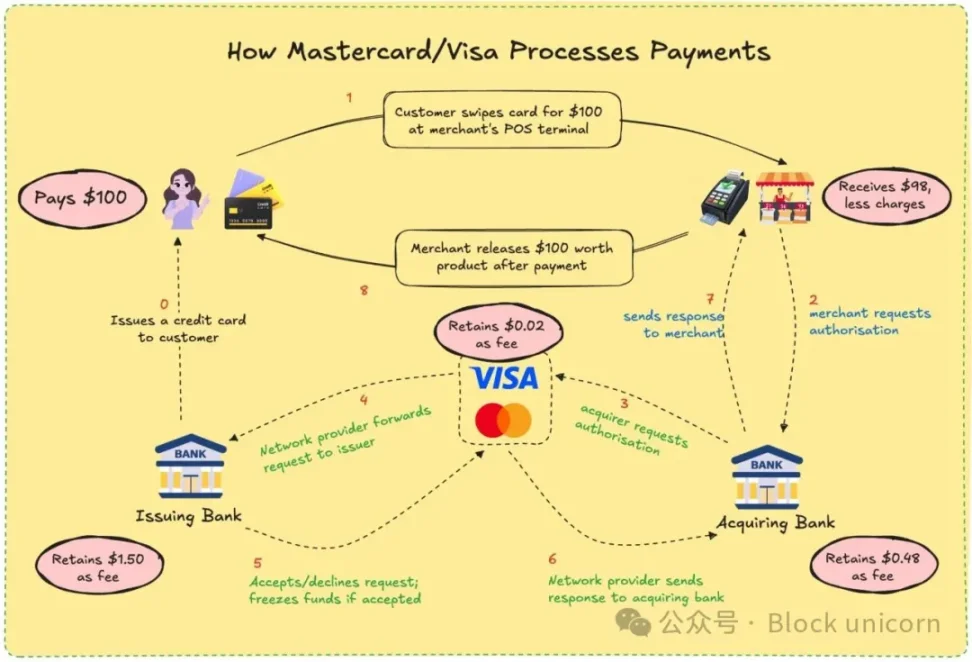

Visa ve Mastercard asla paranızı ihraç etmez veya tutmaz. Sahip oldukları şey, birbirini tanımayan finansal kurumlar arasında güvene dayalı bir kanaldır. Kartla ödeme yaptığınızda, ağları işlemlere izin verilip verilmeyeceğine karar verir, doğru hesapla eşleşir, faturaları öder ve sonunda fonların transfer edilmesini sağlar.

Bunu yapmak için, satıcının işlem değerinin yaklaşık %2-3'ünü ödemesi gerekir ve ücret, kartı veren banka, alıcı banka, işleme kurumu ve kart ağı arasında bölünür. Karşılığında, herkes büyük ölçüde güvenilir bir sisteme sahip olur. Yapıldığı sürece ödemeyi kimin yaptığını bilmenize gerek yoktur.

Bir kullanıcı olarak, muhtemelen süreç hakkında tereddüt etmiyorsunuzdur. Kartınızı kaydırdıktan sonra en sevdiğiniz kafeye parasını nasıl aldığını en son ne zaman sorduğunuzu hatırlıyor musunuz? Ödüyorsun, gülümsüyorlar ve cevap veriyorlar ve hayat devam ediyor. Ancak tüccarlar için bu yüzde puanları, özellikle küçük karları olan küçük işletmeler için küçük bir miktara tekabül eder.

Bir kartla ödeme yaptığınızda nakit veya diğer dijital ödeme yöntemlerinden birkaç dolar daha fazla ücretlendirildiğiniz için hiç hayal kırıklığına uğradınız mı? Şimdi nedenini biliyorsun.

Gecikme olmadan hemen ve minimum işlem ücretiyle ödeme alabileceklerini hayal edin. Blockchain'in vaadi budur. Visa ve Mastercard bu modeli taklit etmeye veya geride bırakmaya çalışıyor.

Stabilcoinlerin eklenmesiyle, ödeme yerleşiminin dinamikleri daha da değişti. Son 12 ayda, stablecoin'lerin aylık işlem hacmi Visa'nınkini aştı.

Stabilcoinler ile işlemler birkaç saniye içinde doğrudan bir cüzdandan diğerine gerçekleştirilebilir. Banka yok, işlemci yok, gecikme yok, sadece kodlar. Solana veya Base gibi ağlarda ücretler yalnızca birkaç senttir ve işlemler neredeyse anında yapılır.

Bu sadece teorik değil. Arjantin'deki serbest çalışanlar zaten USDC'yi kabul ediyor. Havale platformları, geleneksel bankacılık sistemini atlamak için sabit paraları entegre ediyor. Kriptoya özgü cüzdanlar, kullanıcıların bir karta ihtiyaç duymadan doğrudan satıcılara ödeme yapmasına olanak tanır.

Visa ve Mastercard'a yönelik tehdit bir ölüm kalım meselesidir. Dünya zincir üzerinde işlem görmeye başlarsa, rolleri ortadan kalkabilir. Sonuç olarak, uyum sağlıyorlar.

Mastercard'ın geçen yılki hamleleri göz ardı edilemez.

Chainlink ile olan son ortaklığı, küresel nüfusun %40'ından fazlasını temsil eden 3,5 milyardan fazla kart sahibini doğrudan zincir üstü varlıklara bağlamayı hedefliyor. Sistem, fiat-kripto dönüşüm köprüsü oluşturmak için Uniswap ve Shift4 gibi ödeme işlemcilerinin gücüyle birlikte Chainlink'in güvenli birlikte çalışabilir altyapısından yararlanır.

Buna ek olarak, Fiserv ile ortaklık kurdu ve Mastercard'ın 150 milyondan fazla ticari temas noktasına entegre etmeyi planladığı FIUSD adlı bir stablecoin'i piyasaya sürdü. Hedefleri neler? Satıcıların tıpkı e-posta gibi her zaman, her yerde sabit paralar ve fiat para birimleri arasında sorunsuz bir şekilde dönüşüm yapmalarını sağlar.

Mastercard, Çoklu Token Ağı (MTN) aracılığıyla stablecoin bağlantılı kartlar, dijital varlık tüccar yerleşimi ve tokenize sadakat programları için de temel atıyor. Sırf zincir üstü bir ödeme seçeneği seçtiniz diye neden karta bağlı sadakat ödüllerinden vazgeçesiniz?

Mastercard için neler var? Aslında, çok. Zincir üzerinde uzlaşmayı etkinleştirmek, aracıları azaltarak şirket içi işlem maliyetlerini azaltabilir.

Mastercard'ın Nisan 2025'te Corpay'in sınır ötesi ödemeler bölümüne yaptığı 300 milyon dolarlık yatırım, maliyet etkinliğinin kritik olduğu yüksek trafikli, düşük marjlı işletmelere bahis oynadıklarını gösteriyor. Mastercard'ı rakibi Visa'dan ayıran en önemli özelliklerden biri olan sınır ötesi ödemeleri düşünün. 2024 yılında Mastercard'ın sınır ötesi işlem hacmi bir önceki yıla göre %18 arttı.

Ayrıca yeni ücret yapıları oluşturuyorlar: geleneksel faturalandırma başına ücretler azalıyor olsa da, artık API erişimi, uyumluluk modülleri veya MTN ile entegrasyon için ücret alabilirler.

Aynı zamanda Visa, Afrika'nın umutsuzca ihtiyaç duyduğu sınır ötesi stablecoin ödemelerini denemek için Afrika'da Yellow Card ile ortaklık kurdu. Kullanıcıların kripto para birimleriyle harcama yapmalarına ve USDC veya BTC cinsinden nakit para kazanmalarına olanak tanıyan kartları piyasaya sürmek için Ledger ile ortaklık kurdu. Buna ek olarak Visa, bankaların zincir üzerinde dijital fiat enstrümanları çıkarmasını sağlamayı amaçlayan Visa tokenize varlık platformunu geliştirmeye devam ediyor.

Stablecoin uzlaşması ile Visa, birden fazla banka aracılığıyla işlem yapmak veya çok fazla FX kaymasına maruz kalmak zorunda kalmaz. Bunun motivasyonu maliyetleri düşürmek ve kar marjlarını artırmaktır.

Her iki şirketin de felsefeleri değişiyor. Kendilerini programlanabilir paranın altyapı katmanı olarak programlıyorlar. Geleceğe artık kart kaydırmanın değil, akıllı sözleşme çağrılarının hakim olabileceğini fark ettiler.

Tüm bunların arkasında derin bir kişisel faktör de var.

İptal nedeniyle para iadesi için üç gün beklemek zorunda kaldım. Uluslararası serbest çalışanların banka havalesi gecikmeleri ve maliyetleriyle mücadele ettiğine tanık oldum. Para iademin neden işlemden birkaç hafta sonrasına kadar gelmediğini merak ettim. Bizim gibi kullanıcılar için bu verimsizlikler rahatsız edicidir, ancak norm haline gelmiştir. Web3 artık bir alternatif sunuyor.

Ödeme devleri için en büyük engel maliyet olacaktır. Satıcılar için geleneksel kart işlemleri %2 veya daha pahalıya mal olabilir. Zincir üstü sabit coinler ile ücretler %0,1'in altına düşürülebilir. Kullanıcılar için bu, daha hızlı geri ödeme, gerçek zamanlı ödeme ve daha düşük fiyatlar anlamına gelir. Geliştiriciler ve fintech şirketleri için bu, geleneksel bankacılık prosedürlerine ihtiyaç duymadan doğrudan küresel ödeme ağlarına bağlanabilen uygulamalar oluşturmak anlamına gelir.

Web3'ün yine de kendi ödünleşimleri olacak. Kredi kartı ağları, dolandırıcılığa karşı koruma, geri ödeme ve anlaşmazlık çözümü hizmetleri sunar. Stabilcoinlerde durum böyle değildir. Yanlış cüzdana para gönderirseniz, bu fonların sonsuza kadar gitmesi muhtemeldir. Zincir üstü sermaye akışlarının verimliliğine rağmen, hala değer verdiğimiz tüketici korumalarından yoksundur. GENIUS Yasası'nın Senato'da yakın zamanda kabul edilmesinin, tüketicinin korunmasına ilişkin bazı endişeleri ele alması muhtemeldir.

Visa ve Mastercard zamanlarını beklemiyor. Bunun yerine, boşluğu bir fırsat olarak görüyorlar. Stabilcoin işlemlerinin üzerine geleneksel uyumluluk, risk puanlaması ve güvenlik özelliklerini yerleştirerek Web3'ü ortalama bir kullanıcı için güvenli hale getirmeyi amaçlıyorlar. Strateji, diğer kişilerin protokoller oluşturmasını sağlamak ve daha sonra bu protokollerin geniş ölçekte kullanılmasını sağlayan donanımı onlara satmaktır.

Ayrıca işlem hacmine de bahis yapıyorlar. Spekülatif işlemler değil, gerçek dünya kullanımları: havaleler, ücretler, e-ticaret. Bu trafik zincir üzerinde taşınırsa, artık eskisi kadar geçiş ücreti tahsildarı olmasalar bile, onu yönetmeye yardımcı olan şirketler fayda sağlayacaktır.

Visa ve Mastercard, böyle bir ekosistemi sıfırdan inşa etmenin kolaylaştırıcıları olmak istiyor. Bu nedenle, seçtiğiniz kripto cüzdanı güvenilir bir KYC katmanı gerektirdiğinde veya bankanızın sınır ötesi uyumluluğa ihtiyacı olduğunda, kullanıma hazır markalı bir API vardır.

Bu kullanıcılar için ne anlama geliyor? Cüzdanınızın bir banka gibi işlev gördüğü bir gelecek olabilir. Stabilcoinlerle ödeme alır, Visa veya Mastercard arayüzleri üzerinden harcama yapar, tokenize edilmiş puan ödülleri kazanır ve anında ödeme yaparsınız. Hangi zincirden geçtiğini bile fark etmeyebilirsiniz.

Bankacılık uygulamalarından UPI'ye ve kripto para birimi ile kahve satın almaya kadar her şeyden geçmiş olan benim gibi biri için çekicilik açık: Ödemenin basit ve etkili olmasını istiyorum. Jeton mu yoksa rupi mi olduğu umurumda değil. Önemsediğim şey hızlı, ucuz ve hatasız olması. Bu eski devler bunu garanti edebiliyorsa, belki de var olmaya devam etmeye değerdirler.

Sonuçta, vazgeçilmez kalmak için bir yarış. Web3 cüzdanları yeni ödeme normu haline gelirse, yararlanıcılar aynı zamanda altında yollar inşa edenler de olabilir. Kart devleri, para birimi yapılsa bile altyapının yine de kendilerine ait olabileceğine bahse giriyor.

Yine perde arkasına saklanmak istiyorlar. Ancak bu sefer işlem hattı koddan oluşacak.