Mai Tong MSX Araştırması: Aynı stablecoin sabitlendi, neden USDe hayatta kalıyor ve LUNA sıfıra dönüyor?

Ekim 2025'teki depegging olayı ile Hayek'in tahmininin kesişimi

11 Ekim 2025'te kripto piyasasındaki panik, sentetik stablecoin USDe'de aşırı bir şoku tetikledi - Bitcoin'in 117.000 dolardan 105.900 dolara düştüğü (tek bir günde %13,2 düşüş) ve Ethereum'un tek bir günde %16 düştüğü "destansı çöküşte" USDe yaklaşık 0,65 dolara (tek bir günde 1 dolardan yaklaşık 1 dolar düştü) düştü %34), ardından saatler içinde iyileşme. Aynı dönemde, küresel kripto piyasasının 24 saatlik tasfiye hacmi 19,358 milyar dolara yükseldi ve 1,66 milyon tüccar pozisyonlarını kapatmak zorunda kalarak tarihteki en büyük tek günlük tasfiye rekorunu kırdı.

Mikro piyasa performansı açısından bakıldığında, merkezi olmayan borsa Uniswap'teki USDe-USDT likidite havuzu derinliği, etkinliğin zirvesinde yalnızca 3,2 milyon dolardı, etkinlik öncesine göre %89'luk bir düşüşle sonuçlandı ve kayma nedeniyle 100.000 USDe satış emrinde %25'lik bir indirimle sonuçlandı (bekleyen emir 0,7 dolar, gerçek işlem fiyatı 0,62 dolar). Aynı zamanda, önde gelen altı piyasa yapıcı, USDe'nin çapraz marj olarak kullanılması nedeniyle marj değerinin %40 oranında tasfiye edilmesi riskiyle karşı karşıya kalıyor ve bu da piyasa likiditesinin kara deliğini daha da şiddetlendiriyor.

Ancak bu "kriz" 24 saat içinde önemli bir tersine dönüşe yol açtı: USDe'nin fiyatı kademeli olarak 0,98 dolara yükseldi ve Ethena Labs tarafından açıklanan üçüncü taraf rezerv kanıtı, teminat oranının %120'nin üzerinde kaldığını ve aşırı teminatlandırma ölçeğinin 66 milyon dolara ulaştığını gösterdi; Daha da önemlisi, kullanıcı itfa işlevi her zaman normaldir ve teminattaki ETH ve BTC gibi varlıklar herhangi bir zamanda nakde çevrilebilir, bu da piyasa güveninin onarılması için temel destek haline gelmiştir.

McStone MSX Araştırma Enstitüsü'ne göre, bu "düşüş-toparlanma" eğrisi, 2022'de LUNA-UST'nin depegging'inden sonra LUNA-UST'nin tamamen sıfırlanmasının sonucuyla keskin bir tezat oluşturuyor ve aynı zamanda bu olayı sıradan "stablecoin oynaklığı" kategorisinin ötesine taşıyor - Hayek'in dijital çağda "paranın ulusallıktan çıkarılması" teorisinin ilk aşırı stres testi oldu.

1976'da Hayek, "Paranın Ulusallıktan Çıkarılması"nda "paranın, diğer metalar gibi, en iyi şekilde hükümet tekelleri yerine rekabet yoluyla özel ihraççılar tarafından teklif edildiğini" öne sürdü. Hükümetin para basma tekelinin "para sisteminin tüm hastalıklarının temel nedeni olduğunu" ve tekel mekanizmasıyla ilgili en büyük sorunun, daha iyi bir para biçimi keşfetme sürecini engellemesi olduğunu savunuyor. Öngördüğü rekabetçi çerçeve altında, özel olarak ihraç edilen para birimlerinin istikrarlı satın alma gücünü sürdürmesi veya kamu güveninin kaybı nedeniyle piyasa tarafından ortadan kaldırılması gerekiyor; Sonuç olarak, rakip döviz ihraççıları "sayılarını sınırlamak veya işlerini kaybetmek için güçlü bir teşvike sahipler."

Yarım yüzyıl sonra USDe'nin ortaya çıkışı bu fikrin çağdaş ifadesini yansıtıyor. Egemen fiat para rezervlerine dayanmaz, ancak kripto piyasası konsensüs varlıkları tarafından desteklenir ve türev riskinden korunma yoluyla istikrarı korur. Ekim 2025'teki çıpaların kaldırılması ve toparlanmanın sonucu ne olursa olsun, bu mekanizmanın uygulanması Hayek'in "yüksek kaliteli parayı keşfetme rekabetinin" gerçek dünyadaki bir deneyi olarak görülebilir - yalnızca piyasanın parasal istikrardaki potansiyel öz düzenleme gücünü doğrulamakla kalmaz, aynı zamanda karmaşık bir ortamda dijital özel para birimlerinin kurumsal esnekliğini ve evrim yönünü de ortaya çıkarır.

USDe'nin mekanizma yeniliği

USDe'nin "teminat-riskten korunma-gelir" üçlü yapısı, her bir bağlantıya, Hayek'in "piyasa düzeninin bireysel spontane eylemlerden kaynaklandığı" vurgusuyla oldukça tutarlı olan merkezi tasarımın zorlayıcı kısıtlamalarından ziyade, kendiliğinden piyasa düzenlemesi mantığı nüfuz etmiştir.

Teminat sistemi: piyasa konsensüsü tarafından oluşturulan değer tabanı

USDe'nin teminat seçimi, kripto piyasasının likidite konsensüsünü tamamen takip eder - ETH ve BTC birlikte %60'tan fazlasını oluşturur ve bu iki varlık herhangi bir kurum tarafından belirlenmemiştir, ancak küresel yatırımcılar tarafından on yıldan fazla bir süredir ticarette "dijital dünyada sabit varlıklar" olarak kabul edilmiştir. Yardımcı likit staking türevleri (WBETH, BNSOL, vb.) de sermaye verimliliğini artırmak için piyasanın spontane ürünleridir ve likiditeden ödün vermeden yalnızca staking gelirini korumakla kalmaz; %10'luk bir paya sahip olan USDT/USDC, piyasa tarafından seçilen "geçiş istikrarı aracıdır" ve aşırı piyasa koşullarında USDe için bir tampon sağlar.

Teminat sisteminin tamamı her zaman fazlalık durumunu korumuştur ve Ekim 2025'teki olay sırasında teminat oranı hala %120'nin üzerindedir ve gerçek zamanlı olarak akıllı sözleşmeler tarafından değerlenir ve otomatik olarak temizlenir.

İstikrar mekanizması: Türev piyasasında kendiliğinden riskten korunma

USDe ile geleneksel fiat destekli stablecoin'ler arasındaki temel fark, "ulusal krediyle desteklenen fiat para rezervlerine" dayanmamaları, türev piyasasındaki kısa pozisyonlar yoluyla riskten korunma sağlamalarıdır. Bu tasarımın özü, piyasanın kendisinin fiyat dalgalanmalarını absorbe etmesine izin vermek için küresel kripto türev piyasasının likiditesini kullanmaktır - ETH'nin fiyatı yükseldiğinde, spot varlığın karı kısa zararı dengeler; ETH'nin fiyatı düştüğünde, kısa pozisyonların kârları spot kayıpları telafi eder ve tüm süreç, herhangi bir merkezi kurumsal müdahale olmaksızın tamamen piyasa fiyat sinyalleri tarafından yönlendirilir.

ETH Ekim 2025'te %16 oranında düştüğünde, bu riskten korunma mekanizması, anlık likidite tükenmesi nedeniyle kısa bir gecikmeye rağmen başarısız olmadı - Ethena Labs tarafından tutulan kısa pozisyonlar sonunda idari sübvansiyonlardan değil, türev piyasasındaki uzun ve kısa taraflar arasındaki gönüllü işlemlerden gelen 120 milyon dolarlık değişken bir kâr elde etti.

Getiri mekanizması: Piyasa katılımını çekmek için spontane teşvikler

USDe tarafından tasarlanan "rehin geliri + döner kredi" modeli, geleneksel finansta "yüksek faiz oranlarının katı bir şekilde ödenmesi" değil, piyasa katılımcılarının risk alması için makul bir tazminattır. Yıllık %12'lik temel sübvansiyon, ekolojik fonların "para dolaşımını iyileştirmeye" yönelik kendiliğinden yatırımlarından geliyor; Döner borç verme yoluyla kaldıracı 3-6 kata ve yıllık %40-%50 getiri oranına yükseltme mekanizması, esasen kullanıcıların risk ve getiri arasındaki eşleşmeyi bağımsız olarak seçmelerine izin vermek içindir - daha yüksek kaldıraç risklerine katlanmak isteyen kullanıcılar daha yüksek getiri elde edebilir; Risk iştahı düşük olan kullanıcılar temel staking'i seçebilirler.

Üç Stablecoin'in Mekanizmalarının Karşılaştırılması: Piyasa Seçimi ve İdari Müdahalenin Bölünmesi

-- Gerçek

-- Gerçek

> Piyasa Testi: USDe Neden LUNA-UST

ile Net Bir Çizgi Çizebilir? Ekim 2025'teki çapanın kaldırılması olayı genellikle USDe ve LUNA-UST arasındaki "aynı tür riske maruz kalma" olarak yanlış anlaşılır, ancak Avusturya okulunun bakış açısından, ikisi arasındaki temel fark bu testte tamamen vurgulanmıştır - USDe'nin toparlanması "piyasa tarafından test edilen ulusal olmayan para birimlerinin" başarısıdır, LUNA-UST'nin çöküşü ise "gerçek varlıklardan uzak sözde inovasyonun" kaçınılmaz sonucudur.

Değer çıpalarındaki temel fark: gerçek varlıklar ve nihilist beklentiler

USDe'nin değer çıpası, ETH ve BTC gibi herhangi bir zamanda nakde çevrilebilen gerçek varlıklardır ve aşırı piyasa koşullarında bile, kullanıcılar itfa mekanizması aracılığıyla eşdeğer kripto varlıkları elde edebilirler - Ekim 2025'teki depegging sırasında, USDe'nin itfa işlevi her zaman normal şekilde çalışacaktır ve üçüncü taraf rezerv kanıtları, 66 milyon dolar fazla teminatlandırıldığını göstermektedir ve bu "nakde çevrilebilir değer vaadi" piyasa güveninin temelidir.

Öte yandan LUNA-UST herhangi bir gerçek varlık tarafından desteklenmemektedir ve değeri tamamen "kullanıcıların LUNA fiyatına ilişkin beklentilerine" bağlıdır. Piyasa paniği patlak verdiğinde, UST'nin takas mekanizmasının ek LUNA çıkarılarak gerçekleştirilmesi gerekiyordu ve sınırsız ek LUNA sonunda değer kaybederek tüm sistemin çökmesine neden oldu. Bu "varlığa dayalı para birimi", Hayek'in "paranın gerçek bir değer tabanına sahip olması gerektiği" ilkesini başlangıcından beri ihlal etmiştir ve çöküş kaçınılmaz bir sonuçtur.

Krize müdahaledeki mantıksal farklılıklar: kendiliğinden piyasa onarımı ve idari müdahale başarısızlığı

USDe'nin çıpayı kaldırdıktan sonraki tepkisi tamamen piyasa mantığını takip ediyor: Ethena Labs "yürütme emri tarzı bir kurtarma planı" yayınlamadı, ancak rezerv kanıtlarını açıklayarak, teminat yapısını optimize ederek (likit rehin türevlerinin oranını %25'ten %15'e düşürerek) ve kaldıraç katlarını sınırlayarak piyasaya "mekanizma şeffaflığı ve varlık güvenliği" sinyali gönderdi. Sonuçta, fiyat onarımını gerçekleştirmek için kullanıcının kendiliğinden güvenine dayanır.

LUNA-UST'nin krize tepkisi tipik bir "idari müdahale başarısızlığı"dır: Luna Vakfı Muhafızları, Bitcoin rezervlerini satarak piyasayı kurtarmaya çalıştı, ancak bu merkezi operasyon piyasadaki kendiliğinden satışlara direnemedi - Bitcoin'in kendisi de aşırı piyasa koşullarında düştü ve rezerv varlıklar UST risklerine yüksek oranda bağlıydı ve kurtarma paketi sonuçta başarısız oldu.

Uzun vadeli canlılıktaki farklılıklar: piyasa uyarlanabilirliği ve mekanizma kırılganlığı

USDe sadece depegging'den sonra fiyatını geri kazanmakla kalmadı, aynı zamanda mekanizma optimizasyonu yoluyla uzun vadeli uyarlanabilirliğini de geliştirdi: döngüsel borç vermenin kaldıracını 2 kat ile sınırlamak, teminat istikrarını artırmak için uyumlu hazine bonosu varlıklarını (USDtb) tanıtmak ve borsalar arasında riskten korunma pozisyonlarını çeşitlendirmek - bu ayarlamalar idari emirlerden gelmez, ancak piyasa geri bildirimlerine spontane yanıtlardır ve mekanizmayı "risk-getiri eşleştirme" piyasa yasasıyla daha uyumlu hale getirir.

LUNA-UST, başlangıçtan itibaren piyasa uyarlanabilirliğinden yoksundur: temel Anchor protokolü, gerçek ödeme ihtiyaçlarından ziyade ekolojik fonlardan gelen sürekli sübvansiyonlara dayanan %20'lik yüksek bir faiz oranına sahiptir (UST'nin gerçek ödeme senaryoları %5'ten daha azdır). Sübvansiyonlar sürdürülemediğinde sermaye zinciri kırılır ve tüm sistem bir anda çöker. Bu "sürdürülemez idari sübvansiyonlara güvenme" modeli, piyasa rekabetinde uzun süre ayakta kalamayacaktır.

Mekanizma kusurları ve eleştirel yansıma: devlet dışı para birimlerinin büyümesinin ikilemi

USDe'nin yenilikçi değeri yadsınamaz, ancak Ekim 2025'teki stres testi ve günlük operasyonda, mekanizma tasarımı hala Hayek'in "tam piyasa kendiliğinden düzenlemesi" kavramından sapıyor ve dikkatli olunması gereken riskleri ve gizli tehlikeleri ortaya çıkarıyor.

Teminat yoğunlaşma riski: USDe'nin kripto varlık döngüsünde sistematik olarak bağlanması

USDe'nin teminatının %60'ından fazlası, kripto piyasasındaki mevcut likidite konsensüsü ile uyumlu olan ETH ve BTC'de yoğunlaşmıştır, ancak "tek piyasa döngüsü bağlama" ikileminde sıkışıp kalmıştır. Ekim 2025'teki çıpalamanın kaldırılması, esasen kripto piyasasındaki tek taraflı düşüşün tetiklediği bir dalgalanma etkisiydi - ETH tek bir günde %16 düştüğünde, türev riskten korunma ile bile teminat piyasa değerindeki ani daralma, hala piyasa paniğine neden oldu.

Daha da endişe verici olan şey, ikincil teminattaki mevcut likit staking türevlerinin (WBETH vb.), esasen "kripto varlıklarının ikincil bir türevi" olan ve gerçek risk çeşitlendirmesini sağlayamayan Ethereum ekosisteminden henüz ayrılmamış olmasıdır. "Kripto varlıkların iç dolaşımı" şeklindeki bu teminat yapısı, reel ekonominin değerine dayanan geleneksel para mantığına kıyasla hala kırılgandır.

Riskten korunma mekanizmalarının sınırlamaları: Merkezi borsalar

türevler için dolaylı olarak USDe'ye güvenmektedir Riskten korunma büyük ölçüde önde gelen merkezi borsaların likiditesine bağlıdır ve riskten korunma mekanizmasının Ekim 2025'teki kısa süreli gecikmesi, tam olarak önde gelen bir borsa tarafından sürekli sözleşme ticaretinin askıya alınmasının neden olduğu likidite hatasından kaynaklanmaktadır. USDe'nin mevcut kısa pozisyonları iki borsada yoğunlaşmış durumda ve bu da merkezi platform kurallarının pasif kabulünden tamamen uzaklaşmayı zorlaştırıyor.

Ayrıca fonlama oranlarındaki keskin dalgalanmalar riskten korunma aracının tekliğini ortaya çıkardı. USDe şu anda riskten korunma için yalnızca kalıcı sözleşmelere güveniyor ve opsiyonlar ile vadeli işlemlerin bir kombinasyonundan yoksun, bu da uzun ve kısa kuvvetler son derece dengesiz olduğunda riskten korunma stratejilerini hızlı bir şekilde ayarlamayı zorlaştırıyor ve mekanizma tasarımının piyasanın çoklu risk fiyatlandırma yeteneklerini tam olarak kullanmadığını yansıtıyor.

RWA Çapa Yükseltmesi: Ulusal Olmayan Para Birimlerinin Gelişmiş Yolu Mevcut

mekanik kusurlar karşısında, altın tokenleri ve ABD hisse senedi tokenleri gibi RWA varlıklarının optimize edilmiş sabitleme sistemine entegre olmak, yalnızca USDe eksikliklerinin kesin bir şekilde düzeltilmesi değil, aynı zamanda RWA piyasasının patlayıcı eğilimi doğrultusunda kaçınılmaz bir seçimdir (2025'te yıllık %113 artışla 26,4 milyar ABD dolarına ulaşacaktır). Bu yükseltme, millileştirmemenin özünden bir sapma değil, ancak reel ekonominin değerini sabitleyerek, Hayek'in kavramı dijital çağda daha hayati hale geliyor.

RWA tarafından sabitlenen temel mantıksal para birimi değeri

, geniş piyasa konsensüsüne sahip gerçek varlıklardan gelmelidir ve RWA varlıkları tam olarak bu özelliğe sahiptir - altın, bin yıllık bir sabit para birimi olarak, ülkeleri ve çağları aşan bir değer konsensüsüne sahiptir; ABD hisse senedi tokenleri, borsada işlem gören şirketlerin gerçek ekonomik gelirine karşılık gelir ve işletmelerin değer yaratma kabiliyetini sabitler; Hazine bonosu tokenleri, düşük volatiliteli bir değer ölçütü sağlamak için egemen ülkelerin vergi gücüne dayanır. Bu varlıkların değeri kripto piyasası döngülerine bağlı değildir, ancak USDe için bir "piyasalar arası değer tamponu" oluşturabilen gerçek dünyadaki üretim ve ticaretten gelir.

BUIDL ve USDe arasındaki temel fark, BUIDL'in merkezi kurumsal ihraçlara dayanması, USDe'nin ise akıllı sözleşmeler yoluyla RWA varlıklarının merkezi olmayan onayını ve değerlemesini gerçekleştirebilmesi ve "spontane piyasa yönetimi" mantığını gerçekten uygulayabilmesidir.

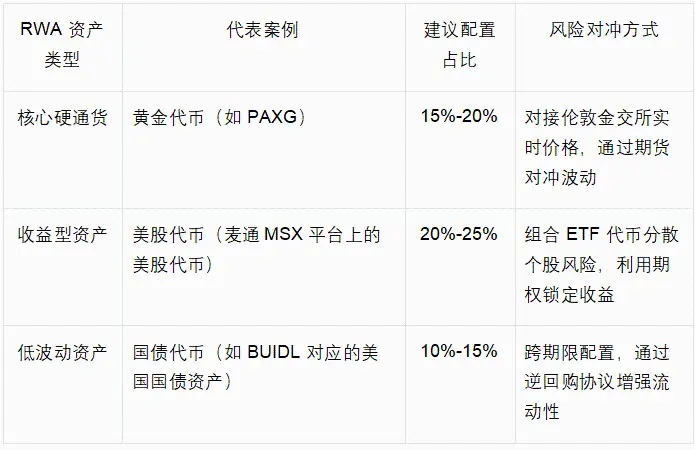

Çeşitlendirilmiş RWA Varlıkları için Uyarlama ve Tahsis Stratejisi

USDe'nin RWA sabitleme yükseltmesi, aşağıdaki tabloda gösterildiği gibi "çekirdek-yardımcı-elastik" üç katmanlı bir tahsis sistemi oluşturmak için mevcut RWA tokenizasyon olgunluğuyla birlikte "önce piyasa konsensüsü, risk çeşitlendirme uyarlaması" ilkesini izlemelidir:

Bu yapılandırma, USDe'deki kripto varlık teminatının oranını mevcut %80'den %40-%50'ye düşürebilir ve RWA varlıkları aracılığıyla piyasalar arası risk çeşitlendirmesi sağlarken kripto piyasasının likidite avantajını koruyabilir. Altın tokenleri örnek alırsak, ETH ile fiyat korelasyonları yalnızca 0,2'dir ve bu, kripto piyasası düştüğünde bir "değer çıpası" görevi görebilir ve Ekim 2025'teki yoğun satış paniğini önleyebilir.

Avusturya Okulu'nun yeniden aydınlanması: yenilikten olgunluğa evrimsel mantık

USDe'nin ve RWA yükseltme yolunun kusurları, Hayek'in "Para Biriminin Ulusallıktan Çıkarılması"nın derin çağrışımını daha da doğrulamaktadır: ulusallıktan çıkarılmış para birimi statik bir mekanizma tasarımı değil, dinamik bir piyasa evrimi sürecidir ve yalnızca sürekli kendini düzeltme ve yenilik yoluyla para birimi rekabetinde kazanabilir.

Değer tabanının evrimi: Tek bir piyasa konsensüsünden alanlar arası değer sabitlemeye

USDe Mevcut kripto varlık teminatı, dijital çağda devlet dışı para birimlerinin "birincil biçimidir" - değer konsensüsü kripto piyasası katılımcılarıyla sınırlıdır. RWA varlıklarını entegre etmenin özü, USDe'nin değer tabanını "dijital konsensüs"ten "alanlar arası gerçek değere" yükselterek değer konsensüsünü geleneksel finans ve reel ekonomiye genişletmektir. Bu evrim, Hayek'in "para birimi değerinin en geniş piyasa güveninden gelmesi gerektiği" iddiasıyla tamamen uyumludur ve USDe aynı anda kripto varlıkları, altın ve ABD hisse senetleri gibi birden fazla varlığa bağlandığında, tek bir pazarın risklerine direnme yeteneği önemli ölçüde geliştirilecek ve gerçek anlamda "egemenliğin ve tek bir pazarın ötesinde bir değer taşıyıcısı" haline gelecektir.

Ayarlama mekanizmasının iyileştirilmesi: tek bir araçtan çoklu piyasa sinerjisine

USDe'nin mevcut riskten korunma mekanizması, "piyasa araçlarının yetersiz kullanımının" bir tezahürü olan tek bir türev piyasasına dayanmaktadır. Hayek'in "piyasanın kendi kendini iyileştirmesi" vurgusu, çoklu piyasa sinerjisine dayanmalıdır - RWA varlıklarının entegrasyonu yalnızca teminatı zenginleştirmekle kalmaz, aynı zamanda "kripto türevleri piyasası + geleneksel finans piyasası" sinerjik bir riskten korunma olasılığı yaratır. Örneğin, ABD hisse senedi tokenlerinin oynaklığı geleneksel hisse senedi opsiyonları yoluyla korunabilirken, altın tokenleri Londra altın piyasasındaki vadeli sözleşmelere bağlanarak riskten korunma mekanizmasını daha esnek hale getirir ve tek piyasa likiditesine bağımlı olmaktan kaçınır.

Sonuç: İnovasyon Karşılaştırmasından Evrim Paradigmasına

Ekim 2025'teki piyasa testi, yalnızca USDe'nin devlet dışı para birimlerindeki inovasyon için bir referans noktası olarak değerini doğrulamakla kalmıyor, aynı zamanda onun "birincil inovasyondan" "olgun para birimine" doğru kaçınılmaz evrim yolunu da ortaya koyuyor. LUNA-UST ile arasındaki temel fark, gerçek değer desteği ve piyasa düzenleme yeteneklerinde yatmaktadır. Mevcut mekanizma kusurları, inovasyon sürecindeki kaçınılmaz büyüme maliyetleridir.

Mate MSX Araştırma Enstitüsü, altın tokenleri ve ABD hisse senedi tokenleri gibi RWA varlıklarını entegre etmeye yönelik yükseltme stratejisinin USDe için net bir evrimsel yön sağladığına inanıyor - bu, mevcut yeniliklerin reddi değil, Hayek'in felsefesinin rehberliğinde bir derinleşme ve iyileştirmedir.

Piyasa katılımcıları için USDe'nin evrimi daha derin bir aydınlanma getirdi: devlet dışı para birimlerinin temel rekabet gücü yalnızca egemen tekelleri kırma cesaretinde değil, aynı zamanda kendilerini sürekli olarak düzeltme yeteneğinde de yatmaktadır; Değerini değerlendirmenin kriteri yalnızca kısa vadeli istikrarlı performans değil, aynı zamanda gerçek değerle bağlantı kurma ve uzun vadede pazar gelişimine uyum sağlama esnekliğidir. USDe, RWA yükseltmesini tamamladığında, artık sadece kripto pazarında yenilikçi bir deney değil, aynı zamanda geleneksel para sistemine gerçekten meydan okuma potansiyeline sahip bir "alanlar arası değer taşıyıcısı" olacak.