Galaxy Dijital Araştırma Raporu: Stablecoin'ler, DeFi ve Kredi Oluşturma

William Nuelle tarafından

Derleyici: Derin Gelgit Teknoloji Akışı

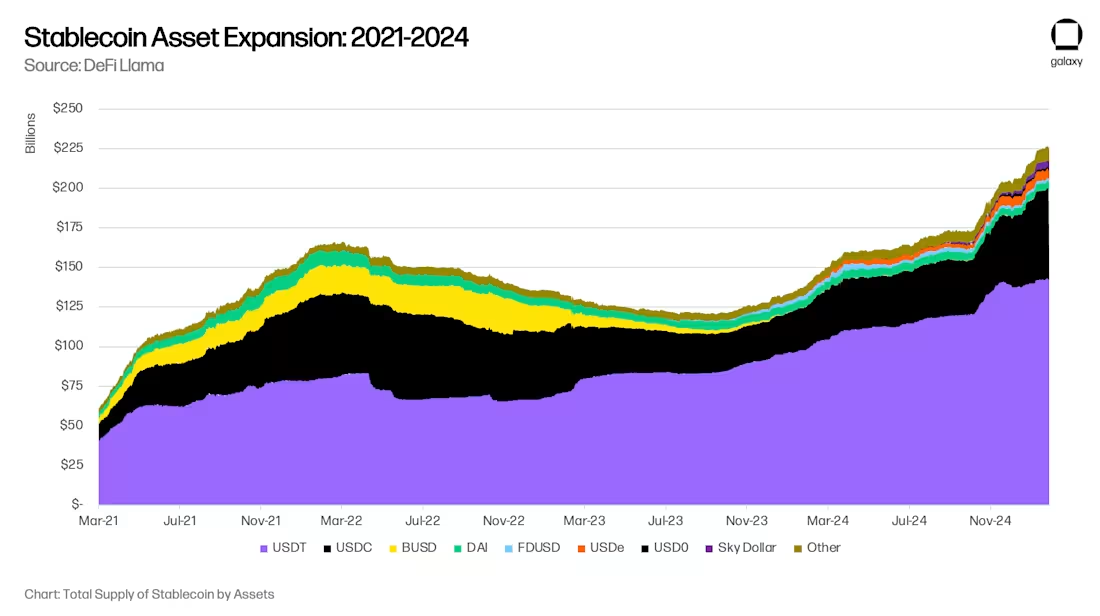

Küresel stablecoin varlık büyüklüğünde 18 aylık keskin geri çekilmelerin ardından, stablecoin'in benimsenmesi yeniden hızlanıyor. Galaxy Ventures, stablecoin'lerin yeniden hızlanması için üç ana uzun vadeli itici güç olduğuna inanmaktadır: (i) stablecoin'lerin bir tasarruf aracı olarak benimsenmesi; (ii) stablecoin'lerin ödeme aracı olarak benimsenmesi; ve (iii) dijital doları emen piyasanın üzerinde getiri kaynağı olarak DeFi. Sonuç olarak, stabilcoin arzı şu anda hızlı bir büyüme aşamasındadır ve 2025'in sonunda 300 milyar dolara ve nihayetinde 2030'a kadar 1 trilyon dolara ulaşacaktır.

Yönetim altındaki varlıklardaki stablecoin'lerin 1 trilyon dolara yükselmesi, finansal piyasalara yeni fırsatlar ve değişimler getirecek. Şu anda, gelişmekte olan piyasalardaki banka mevduatlarının yakın zamanda gelişmiş piyasalara kayması ve bölgesel bankaların küresel sistemin önemli bankalarına (GSIB) kayması gibi bazı değişimler öngörülmektedir. Ancak, şu anda öngöremediğimiz bazı değişiklikler var. Stablecoin'ler ve DeFi, marjinal yenilikler değil, temeldir ve gelecekte kredi aracılarını tamamen yeni şekillerde temelden değiştirebilirler.

Benimsemeyi yönlendiren üç ana trend: tasarruflar, ödemeler ve DeFi getirileri

Stablecoin'lerin benimsenmesini sağlayan üç bitişik eğilim var: onları bir tasarruf aracı olarak kullanmak, bir ödeme aracı olarak kullanmak ve piyasanın üzerinde getiri kaynağı olarak kullanmak.

Trend 1: Bir tasarruf aracı olarak sabit coinler

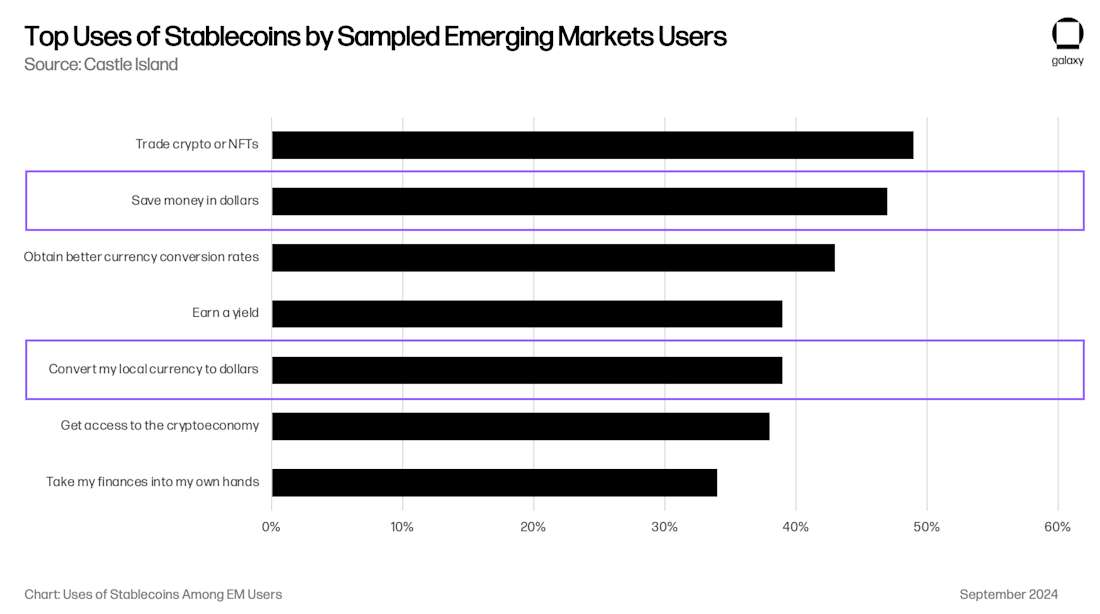

Stablecoin'ler, özellikle gelişmekte olan piyasalarda (EM'ler) giderek daha fazla bir tasarruf aracı olarak kullanılıyor. Arjantin, Türkiye ve Nijerya gibi ekonomilerde, enflasyonist baskılar ve para biriminin değer kaybetmesi ABD dolarına yönelik organik talebe yol açmasıyla para birimleri yapısal olarak zayıftır. Tarihsel olarak, Uluslararası Para Fonu (IMF) tarafından belirtildiği gibi, ABD doları birçok gelişmekte olan pazara sınırlı erişime sahipti ve bir finansal stres kaynağı haline geldi. Arjantin'in sermaye kontrolleri (Cepo Cambiario) ABD dolarının dolaşımını daha da kısıtladı.

Stablecoin'ler bu kısıtlamaları aşar ve bireylerin ve işletmelerin internet üzerinden dolar destekli likiditeye kolayca ve doğrudan erişmesine olanak tanır. Tüketici tercihi anketleri, ABD dolarına erişimin, gelişmekte olan pazarlardaki kullanıcıların kripto para birimini kullanmasının en önemli nedenlerinden biri olduğunu gösteriyor. Castle Island Ventures tarafından yapılan bir araştırma, ilk beş kullanım durumundan ikisinin "USD cinsinden tasarruf etmek" ve "yerel para birimimi USD'ye dönüştürmek" olduğunu ve kullanıcıların sırasıyla %47 ve %39'unun bunu stablecoin kullanmak için bir neden olarak gösterdiğini gösterdi.

Gelişmekte olan piyasalarda stablecoin tabanlı tasarrufların boyutunu anlamak zor olsa da, trendin hızlı bir şekilde büyüdüğünü biliyoruz. Rain (portföy şirketleri), Reap, RedotPay (portföy şirketleri), GnosisPay ve Exa gibi stablecoin ile ödenen kart işletmelerinin tümü bu trende atladı ve tüketicilerin birikimlerini Visa ve Mastercard ağları aracılığıyla yerel satıcılarda harcamalarına olanak tanıdı.

Arjantin pazarına özgü fintech/kripto uygulaması Lemoncash, 2024 Kripto Raporunda, 125 milyon dolarlık "mevduatının" Arjantin'in merkezi kripto uygulaması pazar payının yüzde 30'unu oluşturduğunu, Binance'in yüzde 34'ünden sonra ikinci sırada yer aldığını ve Belo, Bitso ve Prex'i geride bıraktığını söyledi. Bu rakam, Arjantin'in kripto uygulamasının yönetim altındaki varlıklarda (AUM) $417 milyon olduğu anlamına geliyor, ancak Arjantin'in gerçek stablecoin AUM'unun, MetaMask ve Phantom gibi gözetim dışı cüzdanlardaki stablecoin bakiyesinin en az 2-3 katı olması muhtemel. Bu miktarlar küçük görünse de, 416 milyon dolar Arjantin'in M1 para arzının %1,1'ini, 1 milyar dolar ise %2,6'sını temsil ediyor ve büyüyor. O zaman Arjantin'in bu küresel fenomenin uygulandığı yükselen piyasa ekonomilerinden sadece biri olduğunu düşünün. Gelişmekte olan piyasalarda stablecoin'lere yönelik tüketici talebinin, piyasalar arasında yatay olarak ölçeklenmesi muhtemeldir.

Trend 2: Bir ödeme aracı olarak sabit coinler

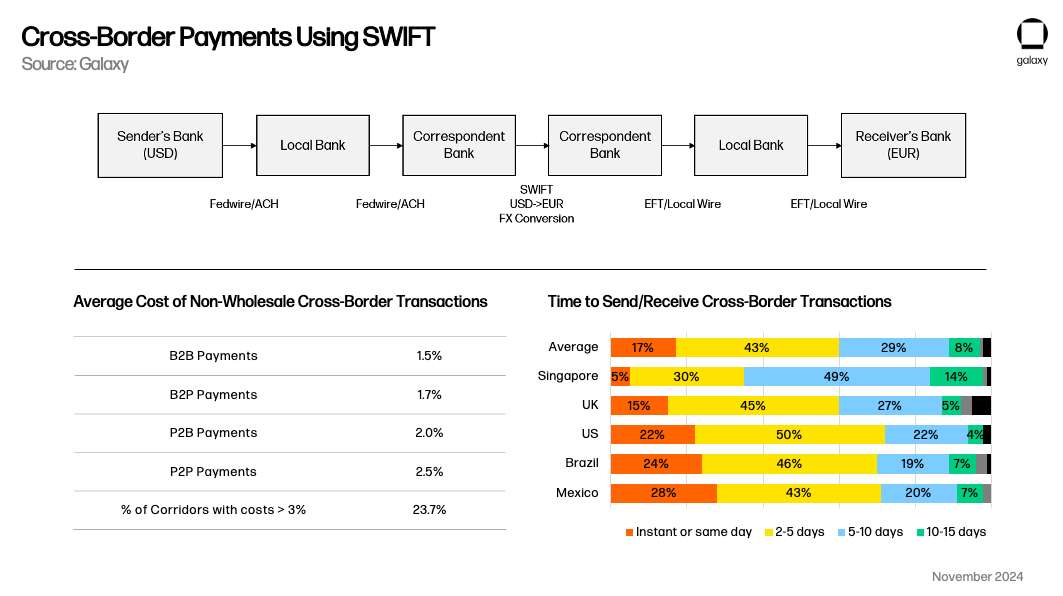

Stablecoin'ler, özellikle sınır ötesi kullanım durumları için SWIFT ile rekabet eden uygun bir alternatif ödeme yöntemi olarak da ortaya çıktı. Yerel ödeme sistemleri, yurt içinde gerçek zamanlı olarak çalışma eğilimindedir, ancak sabit paralar, 1 iş gününden fazla süren geleneksel sınır ötesi işlemlere kıyasla net bir değer önerisine sahiptir. Simon Taylor'ın makalesinde belirttiği gibi, zamanla stablecoin'ler daha çok ödeme sistemlerini birbirine bağlayan bir meta-platform gibi işlev görebilir.

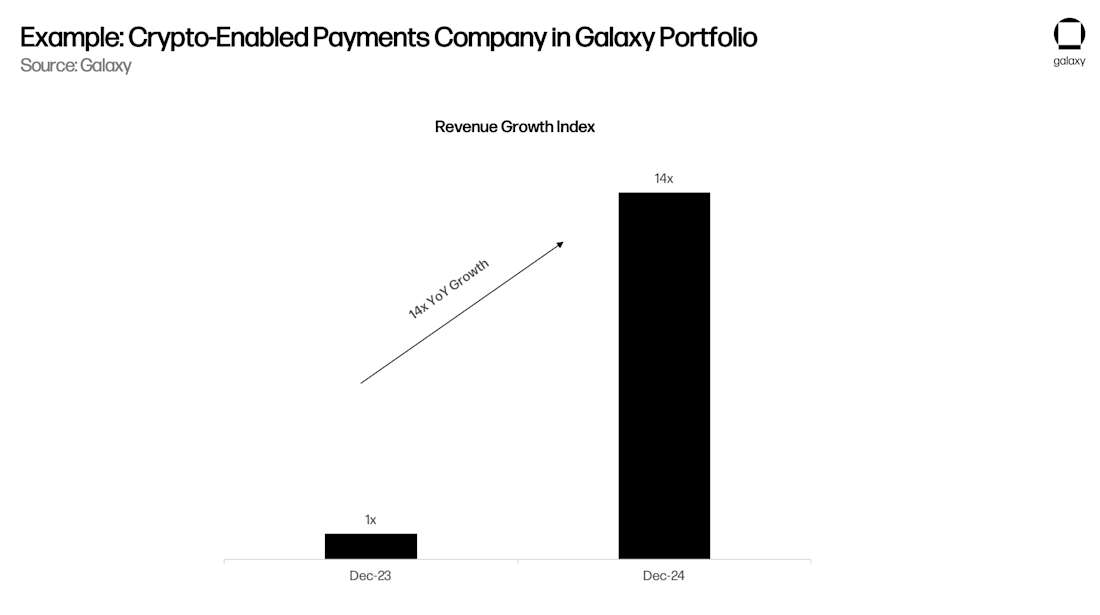

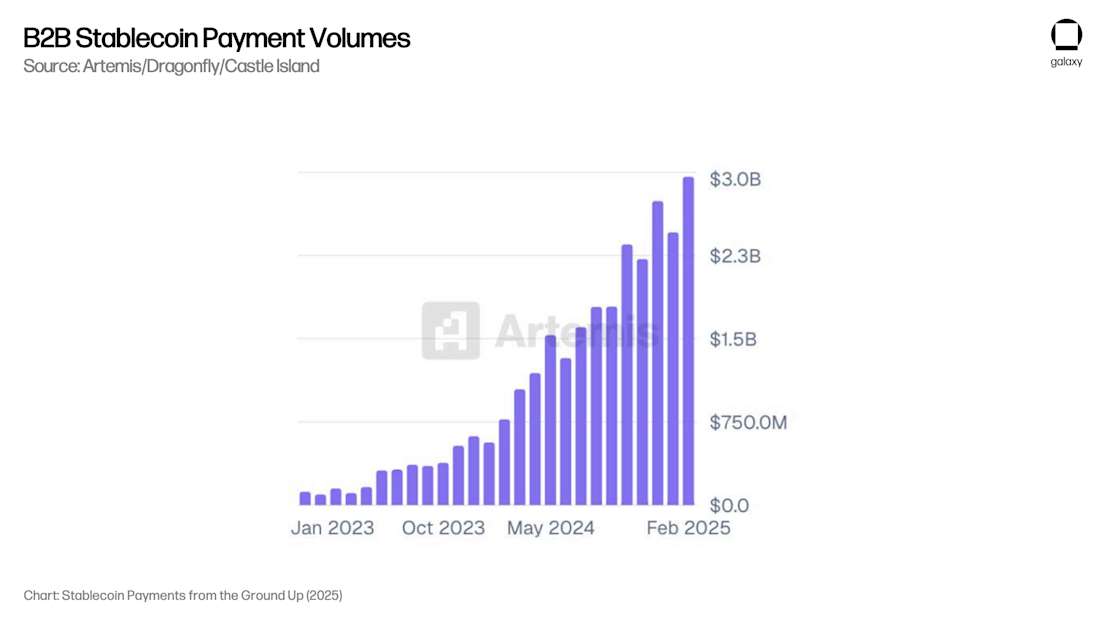

Artemis, B2B ödeme kullanım durumlarının ankete katılan 31 şirkette aylık ödemelere (yıllık 36 milyar dolar) 3 milyar dolar katkıda bulunduğunu gösteren bir rapor yayınladı. Bu ödeme süreçlerinin çoğunu yürüten emanetçilerle iletişim kuran Galaxy, bu rakamın kripto dışı tüm piyasa katılımcıları arasında yıllık 100 milyar dolardan fazla olduğuna inanıyor.

En önemlisi, Artemis'in raporu, B2B ödemelerinin Şubat 2024 ile Şubat 2025 arasında yıldan yıla 4 kat arttığını ve sürdürülebilir bir AUM için gereken ölçek büyümesini gösterdiğini buldu. Şu anda stabilcoinlerdeki paranın hızı hakkında herhangi bir araştırma yok, bu nedenle toplam ödemeleri AUM verileriyle ilişkilendiremiyoruz, ancak ödemelerin büyüme oranı, bu eğilim nedeniyle AUM'un da buna göre büyüdüğünü gösteriyor.

Trend 3: DeFi, piyasanın üzerinde getiri kaynağı haline geliyor

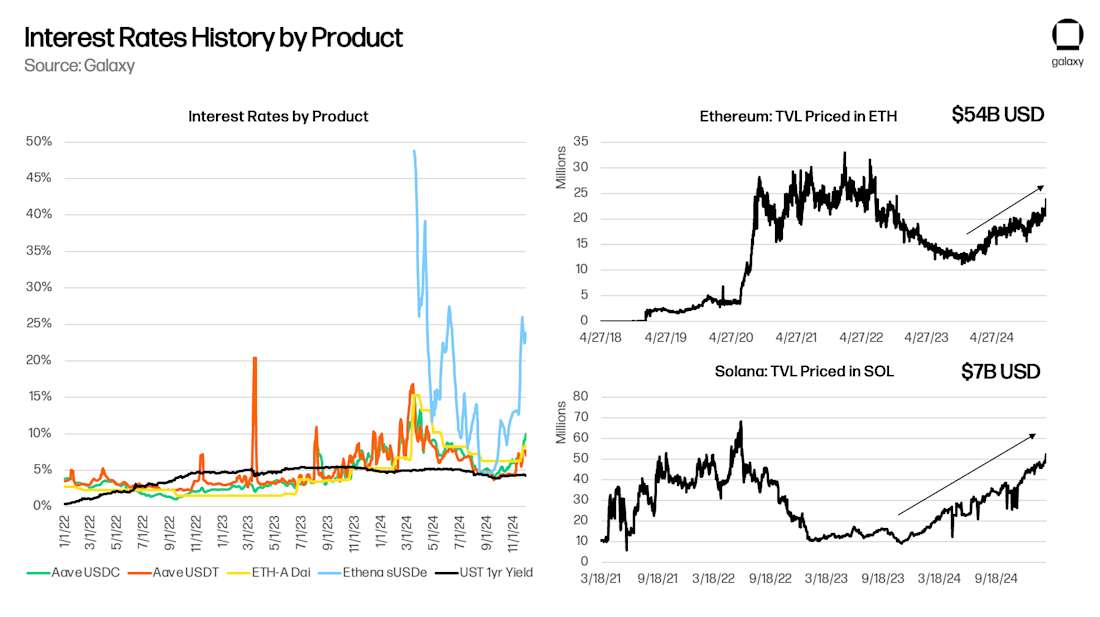

Son olarak, son beş yılın çoğunda DeFi, yapısal olarak piyasa doları cinsinden getirilerden daha yüksek getiriler üretiyor ve iyi teknik becerilere sahip tüketicilerin çok düşük riskle %5 ila %10 arasında getiri elde etmesine olanak tanıyor. Bu, stabilcoinlerin popülaritesini artırdı ve artırmaya devam edecek.

DeFi, kendi başına bir sermaye ekosistemidir ve ayırt edici özelliklerinden biri, Aave ve Maker gibi temel "risksiz" faiz oranlarının daha geniş kripto sermaye piyasalarını yansıtmasıdır. 2021 tarihli "DeFi için Risksiz Oranlar" başlıklı makalemde, Aave (Deep Tide Notu: kullanıcıların faiz kazanmak veya varlık ödünç almak için kripto varlıkları yatırmasına olanak tanıyan açık kaynaklı, merkezi olmayan bir borç verme protokolü), Compound (Deep Tide Notu: DeFi borç verme protokollerinden biri, faiz oranlarını otomatik olarak ayarlamak için algoritmalar kullanan bir mekanizma) ve Maker (Deep Tide Notu: En eski DeFi projelerinden biri olan temel ürün, 1 ile ABD doları arasında tutan bir para birimi türü olan DAI stablecoin'dir :1 Anchored Decentralized Stablecoin), temel alım satım ve diğer kaldıraç ihtiyaçlarına karşı reaktiftir. 2020'de Yearn veya Compound'da verim çiftçiliği, 2021'de temel ticaret veya 2024'te Ethena gibi yeni anlaşmalar veya fırsatlar ortaya çıktıkça, tüketiciler yeni projeleri ve kullanımları yapılandırmak için teminatlı krediler talep ettikçe DeFi'nin temel getirileri artar. Blok zinciri yeni fikirler üretmeye devam ettiği sürece, DeFi'nin temel getirisi, ABD Hazine tahvillerinin getirisini kesinlikle aşmalıdır (özellikle temel katmanda getiri sunan tokenize para piyasası fonlarının piyasaya sürülmesiyle).

DeFi'nin "ana dili" ABD dolarından ziyade sabit paralar olduğundan, bu belirli mikro pazarın ihtiyaçlarını karşılamak için düşük maliyetli USD sermayesi sağlamaya çalışan herhangi bir "arbitraj" davranışı, sabit coin arzını genişletme etkisine sahip olacaktır. Aave ve ABD Hazine tahvilleri arasındaki farkın daraltılması, stablecoin'lerin DeFi alanına genişlemesini gerektirecektir. Beklendiği gibi, kilitlenen toplam değer (TVL), Aave ve Hazine tahvilleri arasındaki pozitif spread dönemlerinde artar ve negatif spread dönemlerinde (pozitif) azalır:

Banka mevduat sorunları

Galaxy, tasarruf, ödeme ve getiri için sabit paraların uzun vadeli olarak benimsenmesinin bir mega trend olduğuna inanıyor. Stablecoin'lerin benimsenmesi, tüketicilerin bankacılık altyapısına güvenmeden dolar cinsinden tasarruf hesaplarına ve sınır ötesi ödemelere doğrudan erişmesine izin vererek, geleneksel bankaların kredi yaratmayı teşvik etmek ve net faiz marjları oluşturmak için kullandığı mevduat tabanını azaltarak geleneksel bankaları aracısız hale getirme potansiyeline sahiptir.

Banka mevduatı ikamesi

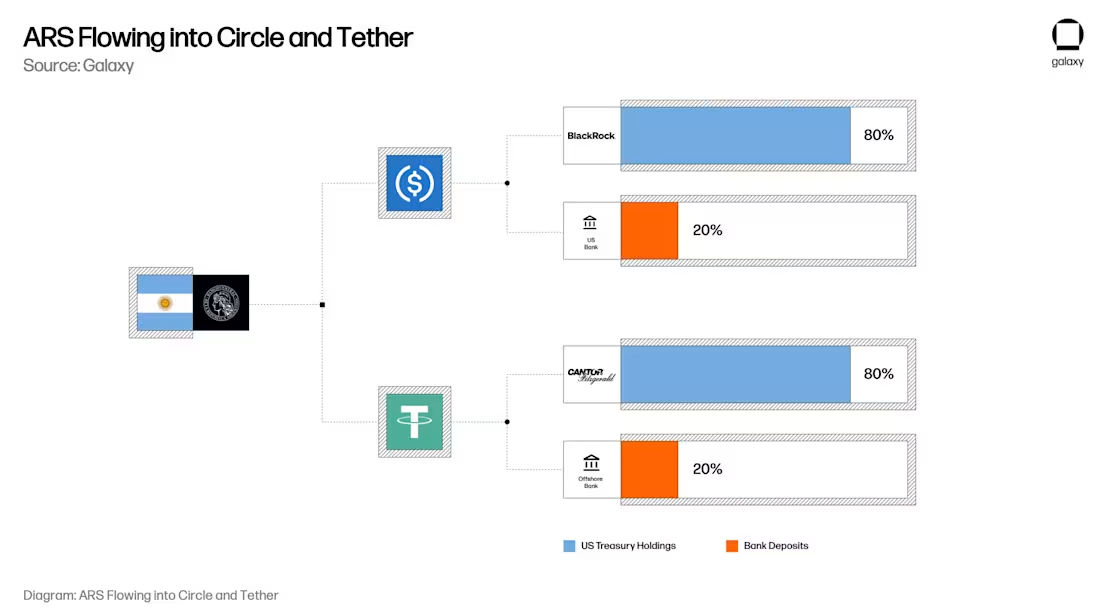

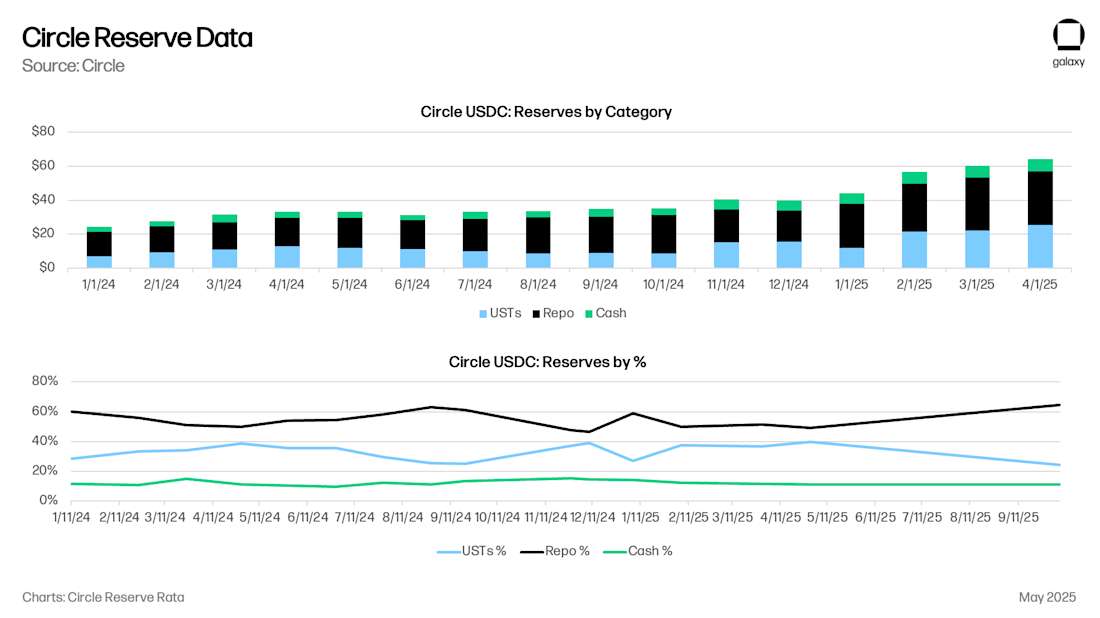

Stabilcoinler için tarihsel model, her 1 doların aslında Hazine bonolarında 0,80 ABD dolarına ve stabilcoin ihraççısının banka hesabında 0,20 ABD dolarına eşdeğer olmasıdır. Şu anda Circle, USDC'deki 61 milyar dolara kıyasla 8 milyar dolar nakit (0,125 dolar), ultra kısa vadeli ABD Hazine bonoları (UST) veya Hazine geri satın alma anlaşmalarında (0,875 dolar) 53 milyar dolara sahip. Circle'ın nakit mevduatları, New York Community Bank, Cross River Bank ve diğer önde gelen ABD finans kurumlarına ek olarak öncelikle Bank of New York Mellon'da tutulmaktadır.

Şimdi o Arjantinli kullanıcıyı zihninizde hayal edin. Kullanıcının Arjantin'in en büyük bankası Banco Nacional Argentina (BNA) ile 20.000 dolar değerinde Arjantin pesosu var. Arjantin Pezosu'ndaki (ARS) enflasyonu önlemek için kullanıcılar, USDC'deki 20.000 dolarlık varlıklarını artırmaya karar verdiler. (ARS düzenlemesinin özel mekanizması USD/ARS döviz kuru üzerinde bir etkiye sahip olabileceğinden, ayrıca düşünmeye değer) Şimdi, USDC ile, bu kullanıcının BNA'daki 20.000 dolarlık Arjantin pezosu aslında kısa vadeli bir ABD devlet kredisi veya repo anlaşmasında 17.500 dolar ve Bank of New York Mellon, New York Mercancy Bank ve Cross River Bank arasındaki banka mevduatlarında sırasıyla 2.500 dolar.

Tüketiciler ve işletmeler tasarruflarını geleneksel banka hesaplarından USDC veya USDT gibi stablecoin hesaplarına taşırken, mevduatları bölgesel/ticari bankalardan ABD Hazinelerine ve büyük finans kurumlarından gelen mevduatları etkin bir şekilde taşıyorlar. Çıkarımlar geniş kapsamlıdır: Tüketiciler stablecoin'leri elinde tutarak (ve Rain ve RedotPay gibi kart entegrasyonları yoluyla) dolar cinsinden satın alma gücünü korurken, bu tokenleri destekleyen gerçek banka mevduatları ve hazine tahvilleri, geleneksel bankacılık sistemine dağılmak yerine daha konsantre hale gelecek ve ticari ve bölgesel bankaların borç vermesi için mevcut mevduat tabanını azaltırken, stablecoin ihraççılarını devlet borç piyasasında önemli bir oyuncu haline getirecektir.

Zorunlu kredi sıkışıklığı

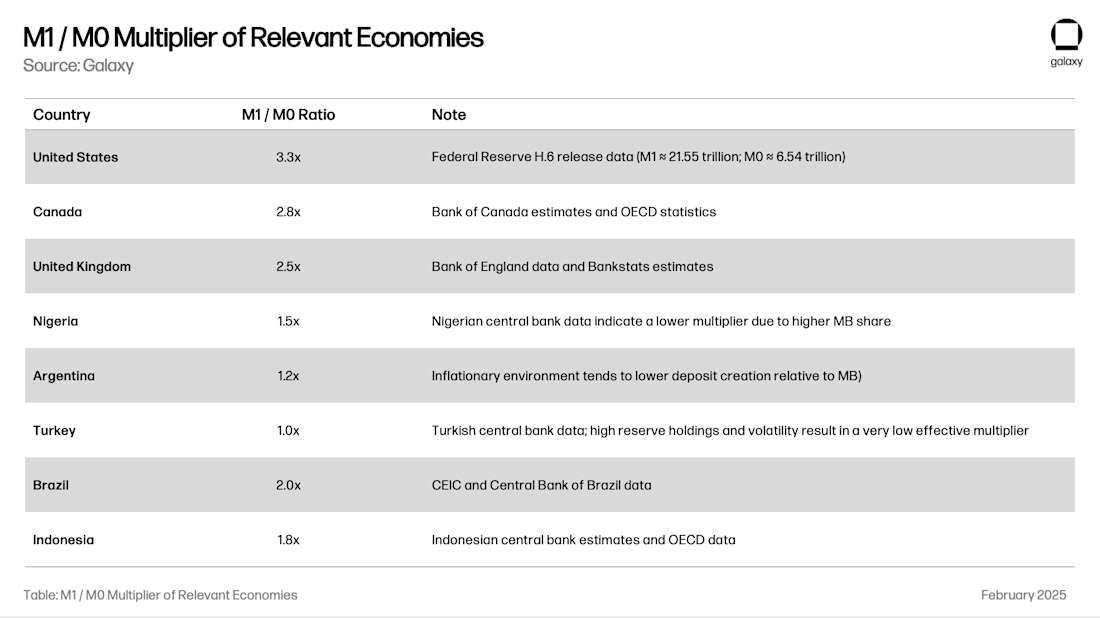

Banka mevduatlarının en önemli sosyal işlevlerinden biri ekonomiye borç vermektir. Kısmi rezerv sistemi - bankaların para yaratma uygulaması - bankaların mevduat tabanlarının birkaç katı kadar borç para vermelerine izin verir. Bir bölge için toplam çarpan, yerel bankacılık denetimi, döviz ve rezerv oynaklığı ve yerel borç verme fırsatlarının kalitesi gibi faktörlere bağlıdır. M1 / M0 oranı (bankanın yarattığı paranın merkez bankasının rezervleri ve nakdi ile bölünmesi) bize bir bankacılık sisteminin "para çarpanını" söyler:

Örnek olarak Arjantin ile devam edersek, 20.000 ABD Doları tutarındaki bir depozitoyu USDC'ye dönüştürmek, Arjantin'deki 24.000 ABD Doları tutarındaki yerel kredi yaratımını 17.500 ABD Doları UST/repo tahviline ve 8.250 ABD Doları tutarındaki ABD kredi yaratımına (2.500 ABD Doları x 3.3 x ürün) dönüştürecektir. M1 beslemesi %1 olduğunda bu etki incedir, ancak M1 beslemesi %10 olduğunda etki algılanabilir. Bir noktada, bölgesel bankacılık düzenleyicileri, kredi yaratma ve finansal istikrarın zarar görmemesi için bu musluğu kapatmayı düşünmek zorunda kalacaklar.

ABD hükümetine fazla kredi tahsisi

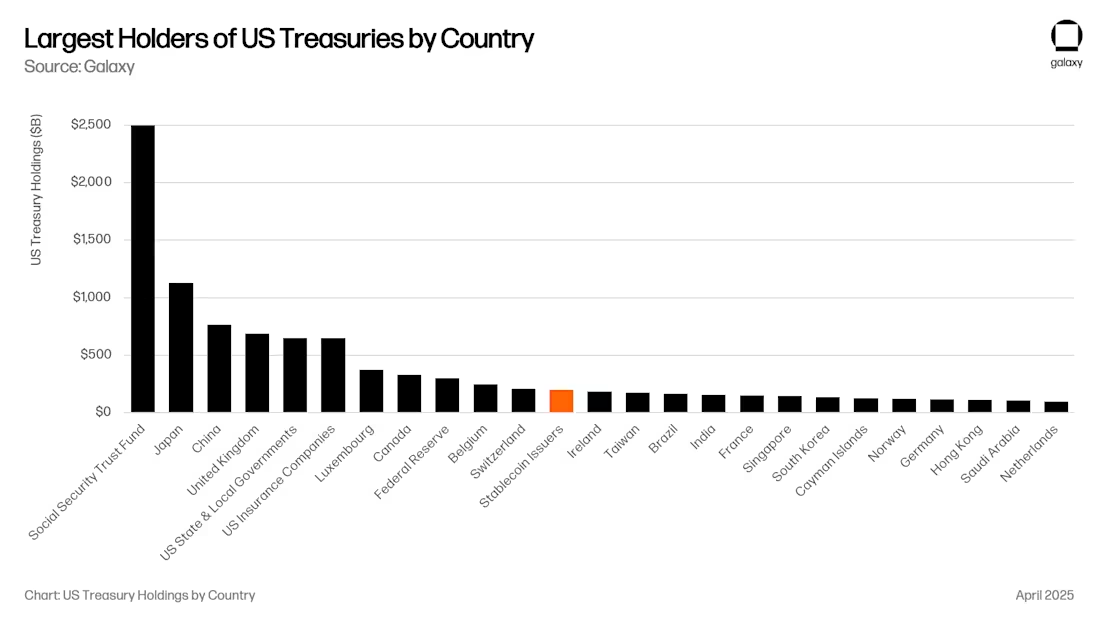

Bu şüphesiz ABD hükümeti için iyi bir haber. Şu anda, stablecoin ihraççıları, ABD Hazine bonolarının en büyük 12. alıcısıdır ve AUM'ları, stabilcoin AUM oranında büyümektedir. Yakın gelecekte, stablecoin'ler ABD Hazine bonolarının (UST) ilk beş alıcısından biri olabilir.

Genius Yasası gibi yeni teklifler, tüm Hazine bonolarının ya Hazine bonosu geri satın alma anlaşmaları ya da 90 günden az vadeli kısa vadeli Hazine bonoları şeklinde desteklenmesini gerektiriyor. Bu yaklaşımların her ikisi de ABD finansal sistemindeki kilit noktalarda likiditeyi önemli ölçüde artıracaktır.

Yeterince büyük olduğunda (örneğin, 1 trilyon dolar), 90 günün altındaki Hazine tahvilleri, fiyata duyarlı olmayan büyük bir alıcıya sahip olacağından ve ABD hükümetinin finansman için güvendiği faiz oranı eğrisini bozacağından, bunun getiri eğrisi üzerinde önemli bir etkisi olabilir. Bununla birlikte, Hazine reposu (REPO) aslında kısa vadeli ABD Hazine tahvillerine olan talebi artırmadı; Sadece güvenli gecelik borçlanmalar için mevcut bir likidite havuzu sağlar. Repo piyasasındaki likidite esas olarak büyük ABD bankaları, riskten korunma fonları, emeklilik fonları ve varlık yöneticileri tarafından ödünç alınır. Örneğin Circle, rezervlerinin çoğunu ABD Hazine bonoları tarafından teminatlandırılan gecelik kredilere yatırıyor. Bu pazarın büyüklüğü 4 trilyon dolar, bu nedenle geri alımlara tahsis edilen 500 milyar dolarlık stablecoin rezervi ile bile stablecoin'ler önemli bir oyuncu. ABD Hazine tahvillerine akan tüm bu likidite ve ABD bankalarından borçlanma, ABD sermaye piyasalarına fayda sağlarken, küresel piyasalar zarar gördü.

Bir hipotez, stabilcoinlerin değeri 1 trilyon doların üzerine çıktıkça, ihraççıların herhangi bir finansal ürüne aşırı bağımlı olmaktan kaçınmak için ticari kredi ve ipoteğe dayalı menkul kıymetler de dahil olmak üzere banka kredi portföylerini çoğaltmak zorunda kalacağıdır. GENIUS YASA TASARISININ BANKALARA "TOKENIZE MEVDUAT" IHRAÇ ETMELERI IÇIN BIR YOL SAĞLADIĞI GÖZ ÖNÜNE ALINDIĞINDA, BÖYLE BIR SONUÇ KAÇINILMAZ OLABILIR.

Yeni varlık yönetimi kanalları

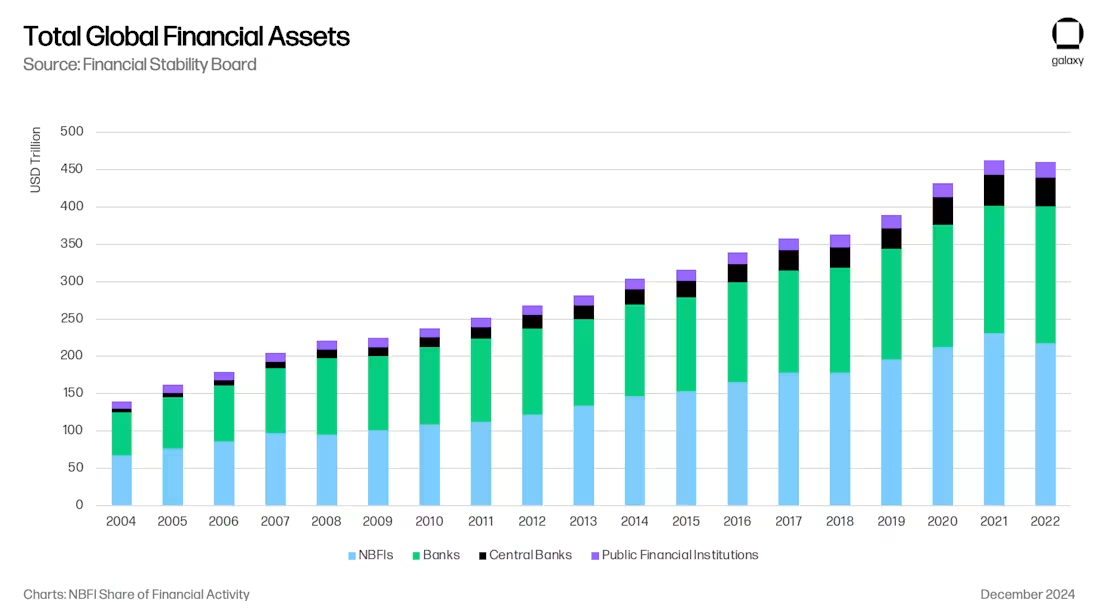

Tüm bunlar, varlık yönetimi için heyecan verici yeni bir boru hattı oluşturuyor. Birçok yönden, bu eğilim, finansal krizin ardından banka kredilerinin kapsamını ve kaldıracını sınırlayan Basel III'ten sonra banka kredilerinden banka dışı finansal kuruluş (NBFI) kredilerine devam eden geçişle tutarlıdır.

Stablecoin'ler, bankacılık sisteminden ve aslında gelişmekte olan piyasa bankaları ve gelişmiş piyasa bölgesel bankaları gibi bankacılık sisteminin belirli alanlarından para çeker. Galaxy'nin Kripto Borç Verme Raporunda belirtildiği gibi, Tether'in banka dışı bir borç veren olarak yükselişini gördük (ABD Hazine tahvillerini geride bıraktı) ve diğer stablecoin ihraççıları da zaman içinde aynı derecede önemli borç verenler haline gelebilir. Stablecoin ihraççıları, kredi yatırımlarını uzman firmalara yaptırmaya karar verirse, hemen büyük fonlar için LP'ler haline gelecek ve varlık tahsisi için yeni kanallar açacaklar (örneğin, sigorta şirketleri). Blackstone, Apollo, KKR ve BlackRock gibi büyük varlık yöneticileri, banka kredilerinden banka dışı finansal kurum kredilerine geçiş bağlamında genişledi.

Zincir üstü getiriler için etkili bir sınır

Son olarak, ödünç alınabilecek sadece temel banka mevduatları değildir. Her bir stablecoin, hem temel alınan dolar hem de zincir üstü değer biriminin kendisi üzerinde bir iddiadır. USDC, zincir üzerinde ödünç alınabilir ve ödünç alınabilir ve tüketiciler, Aave-USDC, Morpho-USDC, Ethena USDe, Maker'ın sUSDS'si, Superform'un superUSDC'si ve çok daha fazlası gibi USDC cinsinden getirilere ihtiyaç duyacaktır.

"Kasa", tüketicilere cazip getirilerde zincir üstü getiri fırsatları sunarak başka bir varlık yönetimi kanalı açacak. Bizim görüşümüze göre, 2024'te portföy şirketi Ethena, alım satım esasına göre dolar cinsinden zincir içi kazançların "Overton penceresini" açacak (derin gelgit notu: bir emtianın belirli bir zaman ve yerdeki spot fiyatı ile vadeli işlem fiyatı arasındaki fark) USDe'ye. Gelecekte, MetaMask, Phantom, RedotPay, DolarApp, DeBlock ve daha fazlası gibi uygulamalarda USDC/T varlıkları için rekabet edecek farklı zincir içi ve zincir dışı yatırım stratejilerini izleyen yeni kasalar ortaya çıkacak. Daha sonra, "zincir üstü getirilerin etkili bir sınırı" oluşturacağız (derin gelgit notu: yatırımcıların risk ve getiri arasındaki tatlı noktayı bulmalarına yardımcı olmak) ve bu zincir üstü kasalardan bazılarının, bankaların bu kapasitede büyük bir kayıp riski altında olduğu Arjantin ve Türkiye gibi bölgelere kredi sağlamaya adanmış olacağını hayal etmek zor değil:

son

Stablecoin'lerin, DeFi'nin ve geleneksel finansın yakınsaması yalnızca teknolojik bir devrimi değil, aynı zamanda 2008'den sonra bankalardan banka dışı kredilere geçişi yansıtan ve hızlandıran küresel kredi aracılarının yeniden yapılandırılmasını da temsil ediyor. 2030 yılına kadar stablecoin'ler, gelişmekte olan pazarlarda bir tasarruf aracı olarak kullanılmaları, verimli sınır ötesi ödeme kanalları ve piyasanın üzerinde DeFi getirileri sayesinde yönetim altında yaklaşık 1 trilyon dolarlık varlığa sahip olacak. Stablecoin'ler, geleneksel bankalardan gelen mevduatları sistematik olarak çekecek ve varlıkları ABD Hazine tahvillerinde ve büyük ABD finans kurumlarında yoğunlaştıracak.

Bu değişim hem fırsatlar hem de riskler sunuyor: stablecoin ihraççıları devlet borç piyasasında önemli oyuncular haline gelecek ve yeni kredi aracıları haline gelebilir; Ve özellikle gelişmekte olan piyasalardaki bölgesel bankalar, mevduatların stablecoin hesaplarına taşınması nedeniyle bir kredi sıkışıklığıyla karşı karşıya. Sonuç, stablecoin'lerin verimli dijital dolar yatırımının sınırına köprü olacağı yeni bir varlık yönetimi ve bankacılık modelidir. Tıpkı gölge bankacılığın finansal krizin ardından düzenlenmiş bankaların bıraktığı boşluğu doldurması gibi, stablecoin'ler ve DeFi protokolleri de kendilerini dijital çağda baskın kredi aracıları olarak konumlandırıyor ve bu da para politikası, finansal istikrar ve küresel finansın gelecekteki mimarisi için geniş kapsamlı etkilere sahip olacak.