The Economist: Stablecoin'ler gerçekten faydalıysa, aynı zamanda gerçekten yıkıcı da olacaklardır

Yazan: The Economist

Derleyen: Centreless

Açık olan bir şey var: Kripto para birimlerinin henüz kayda değer bir yenilik üretmediği fikri geçmişte kaldı.

Wall Street'teki muhafazakarların gözünde, kripto para birimlerinin "kullanım durumları" genellikle alaycı bir tonda tartışılır. Gaziler tüm bunları zaten gördü. Dijital varlıklar, genellikle sonsuz manzaralarla, memecoin'ler ve NFT'ler konusunda tutkulu heyecan verici yatırımcılarla gelir ve gider. Spekülasyon ve mali suçlar için bir araç olarak kullanılmalarının yanı sıra, diğer yönlerde kullanımları da defalarca kusurlu ve yetersiz bulunmuştur.

Ancak, son çılgınlık dalgası farklı.

18 Temmuz'da Başkan Donald Trump, geleneksel varlıklar, tipik olarak ABD doları tarafından desteklenen kripto tokenleri olan stablecoin'ler sağlayan GENIUS Yasasını imzaladı ve sektördeki kişilerin uzun süredir özlemini çektiği düzenleyici kesinlik sağladı. Sektör hızla büyüyor; Wall Street çalışanları şimdi dahil olmak için çabalıyorlar. "Tokenizasyon" da yükselişte: hisse senetleri, para piyasası fonları ve hatta özel sermaye ve borç dahil olmak üzere zincir üstü varlık işlem hacimleri hızla artıyor.

Her devrimde olduğu gibi, devrimciler sevinirken, muhafazakarlar endişeliydi.

Dijital varlık komisyoncusu Robinhood'un CEO'su Vlad Tenev, yeni teknolojinin "kripto para birimlerinin küresel finansal sistemin bel kemiği haline gelmesi için temel atabileceğini" söyledi. ECB Başkanı Christine Lagarde ise biraz farklı bir görüşe sahip. Stablecoin'lerin ortaya çıkmasının "para biriminin özelleştirilmesi" ile eşdeğer olduğundan endişe ediyor.

Her iki taraf da mevcut değişimin ölçeğinin farkında. Şu anda, ana akım piyasa, önceki kripto spekülasyonlarından daha yıkıcı değişikliklerle karşı karşıya kalabilir. Bitcoin ve diğer kripto para birimleri dijital altın olmayı vaat ederken, jetonlar yalnızca sarmalayıcılar veya diğer varlıkları temsil eden taşıyıcılardır. Kulağa muhteşem gelmeyebilir, ancak modern finanstaki en dönüştürücü yeniliklerden bazıları, varlıkların paketlenme, bölünme ve yeniden yapılandırılma şeklini gerçekten değiştirdi - borsada işlem gören fonlar (ETF'ler), Eurodollar ve menkul kıymetleştirilmiş borç başlıca kullanım durumlarıdır.

Şu anda, dolaşımdaki stablecoin'lerin değeri, bir yıl öncesine göre yaklaşık %60'lık bir artışla 263 milyar dolar seviyesinde bulunuyor. Standard Chartered, piyasa değerinin üç yıl içinde 2 trilyon dolara ulaşmasını bekliyor.

Geçen ay, Amerika Birleşik Devletleri'nin en büyük bankası olan JPMorgan Chase, şirketin CEO'su Jamie Dimon'un uzun süredir kripto para birimlerine şüpheyle yaklaşmasına rağmen, JPMorgan Deposit Token (JPMD) adlı stablecoin sınıfı bir ürünü piyasaya sürme planlarını duyurdu.

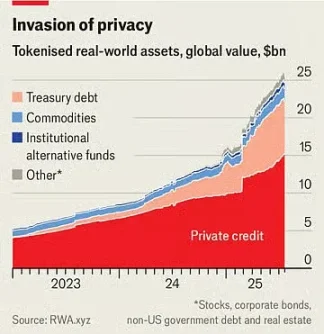

Tokenize edilmiş varlıkların piyasa değeri sadece 25 milyar dolar, ancak geçen yıl iki katından fazla arttı. 30 Haziran'da Robinhood, Avrupalı yatırımcılar için 200'den fazla yeni token piyasaya sürdü ve normal işlem saatleri dışında ABD hisse senetleri ve ETF'leri alıp satmalarına olanak tanıdı.

Stablecoin'ler, işlemleri ucuz, hızlı ve kullanışlı hale getirir, çünkü mülkiyet anında dijital bir deftere kaydedilir ve geleneksel ödeme kanallarını işleten aracılara olan ihtiyacı ortadan kaldırır. Bu, özellikle şu anda maliyetli ve yavaş olan sınır ötesi işlemler için değerlidir.

Stablecoin'ler şu anda küresel finansal işlemlerin %1'inden daha azını oluştursa da, GENIUS Yasası buna bir destek sağlayacaktır. Tasarı, stablecoin'lerin menkul kıymet olmadığını doğruluyor ve bunların güvenli, likit varlıklarla tam olarak desteklenmesini gerektiriyor.

Amazon ve Walmart da dahil olmak üzere perakende devlerinin kendi stablecoin'lerini piyasaya sürmeyi düşündükleri bildiriliyor. Tüketiciler için bu sabit paralar, perakendecilerde ve potansiyel olarak daha düşük bir fiyata harcanacak bakiyeler sunan hediye kartlarına benzeyebilir. Bu, ABD'deki satışlarda yaklaşık %2'lik bir kar marjına sahip olan Mastercard ve Visa gibi şirketleri öldürecek.

Tokenize edilmiş bir varlık, ister fon, ister şirket hissesi veya bir mal sepeti olsun, başka bir varlığın dijital bir kopyasıdır. Stabilcoinler gibi, özellikle likit olmayan varlıkları içeren finansal işlemleri daha hızlı ve daha kolay hale getirebilirler. Bazı ürünler sadece hiledir. Hisse senetlerini neden tokenize etmelisiniz? Bu, hisse senedinin listelendiği borsaların çalışması gerekmediğinden 24 saat alım satıma izin verebilir, ancak bunun avantajları sorgulanabilir. Ayrıca, birçok perakende yatırımcı için marjinal işlem maliyeti zaten düşük, hatta sıfırdır.

Tokenize etme çabaları

Ancak, birçok ürün o kadar süslü değil.

Örneğin, Hazine bonolarına yatırım yapan para piyasası fonlarını ele alalım. Tokenize edilmiş sürüm, bir ödeme yöntemi olarak ikiye katlanabilir. Bu tokenler, stabilcoinler gibi, güvenli varlıklar tarafından desteklenir ve blok zincirinde sorunsuz bir şekilde takas edilebilir. Aynı zamanda banka oranlarından daha iyi performans gösteren bir yatırımdır. Amerika Birleşik Devletleri'ndeki tasarruf hesaplarının ortalama faiz oranı %0,6'dan azdır; Birçok para piyasası fonu %4'e varan getiri sunar. BlackRock'un en büyük tokenize para piyasası fonu şu anda 2 milyar dolardan fazla değere sahip.

Şirketin CEO'su Larry Fink, yatırımcılara yakın zamanda yazdığı bir mektupta, "Bir gün, tokenize edilmiş vakıfların yatırımcılara ETF'ler kadar tanıdık geleceğini tahmin ediyorum" dedi.

Bunun mevcut finansal kurumlar üzerinde yıkıcı bir etkisi olacaktır.

Bankalar yeni dijital paketleme alanlarına adım atmaya çalışıyor olabilir, ancak bunu kısmen tokenlerin bir tehdit oluşturduğunun farkında oldukları için yapıyorlar. Stabilcoinler ve tokenize edilmiş para piyasası fonlarının kombinasyonu, nihayetinde banka mevduatlarını daha az çekici hale getirebilir.

Amerikan Bankacılar Birliği, bir bankanın en ucuz finansman yolu olan 19 trilyon dolarlık perakende mevduatının yaklaşık %10'unu kaybetmesi durumunda, ortalama finansman maliyetinin %2,03'ten %2,27'ye yükseleceğini belirtiyor. Ticari hesaplar da dahil olmak üzere toplam mevduat azalmazken, banka kar marjları sıkışacak.

Bu yeni varlıkların daha geniş finansal sistem için yıkıcı etkileri de olabilir.

Örneğin, Robinhood'un yeni hisse senedi tokenlerinin sahipleri aslında dayanak hisselere sahip değiller. Teknik olarak, hisse senedinin kendisinden ziyade şirket tarafından ödenen temettüler de dahil olmak üzere bir varlığın değerini izleyen bir türeve sahiptirler. Sonuç olarak, tipik olarak hisse senedi sahipliği tarafından verilen oy haklarına erişimleri yoktur. Token ihraççısı iflas ederse, sahiplerin başı belada olacak ve dayanak varlıkların mülkiyeti için başarısız olan şirketin diğer alacaklılarıyla rekabet etmesi gerekecektir. Benzer bir durum, bu ayın başlarında iflas başvurusunda bulunan bir fintech girişimi olan Linqto tarafından da karşılaştı. Şirket, özel amaçlı araçlar aracılığıyla özel şirketlerin hisselerini ihraç etti. Alıcılar artık sahip olduklarını düşündükleri varlıklara sahip olup olmadıkları konusunda net değiller.

Bu, tokenizasyon için en büyük fırsatlardan biridir, ancak aynı zamanda düzenleyiciler için en büyük zorlukları da yaratır. Likit olmayan özel varlıkları kolayca alınıp satılabilir tokenlerle eşleştirmek, milyonlarca perakende yatırımcı için tahsis edilecek trilyonlarca doları olan kapalı bir pazar açar. Şu anda ulaşılamayan en heyecan verici özel şirketlerde hisse satın alabilirler.

Bu soruları gündeme getiriyor.

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) gibi kurumlar, halka açık şirketler üzerinde özel şirketlerden çok daha fazla etkiye sahiptir, bu nedenle eski perakende yatırımcılar için uygundur. Özel hisseleri temsil eden tokenler, bir zamanlar özel sermayeyi bir ETF gibi kolayca alınıp satılabilen bir varlığa dönüştürür. Bununla birlikte, ETF'nin ihraççısı, token sağlayıcısının yapmadığı dayanak varlığın ticaretini yaparak gün içi likidite sağlamayı vaat eder. Yeterince büyük bir ölçekte, belirteç, normalde gerekli olan açıklama gereksinimlerinin hiçbiri olmadan özel bir şirketi halka açık bir şirkete dönüştürecektir.

Kripto yanlısı düzenleyiciler bile bir çizgi çizmek istiyor.

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) Komiseri Hester Peirce, dijital para birimlerine dostane yaklaşımı nedeniyle "kripto annesi" olarak adlandırıldı. 9 Temmuz'da yaptığı açıklamada, tokenin menkul kıymetler yasalarını atlatmak için kullanılmaması gerektiğini vurguladı. "Tokenize edilmiş menkul kıymetler hala menkul kıymetlerdir" diye yazdı. Bu nedenle, menkul kıymetlerin yeni kripto para birimlerine sarılıp sarılmadığına bakılmaksızın, menkul kıymetleri ihraç eden şirketin açıklama kurallarına uyması gerekir. Bu teoride mantıklı olsa da, yeni yapılara sahip çok sayıda yeni varlık, düzenleyicilerin pratikte sonsuz bir yetişme durumunda olacağı anlamına geliyor.

Bu nedenle, bir paradoks var.

Stabilcoinler gerçekten faydalıysa, aynı zamanda gerçekten yıkıcı da olacaklardır. Tokenize edilmiş varlıklar brokerler, müşteriler, yatırımcılar, tüccarlar ve diğer finansal şirketler için ne kadar çekici olursa, finansı o kadar çok dönüştürebilirler, bu hem hoş hem de endişe verici bir değişikliktir. İkisi arasındaki dengeden bağımsız olarak, açık olan bir şey var: kripto para birimlerinin henüz kayda değer bir yenilik üretmediği fikri geçmişte kaldı.