Kripto Haberleri: Token Geri Alımları Zamanlama Kusurlarıyla Karşı Karşıya, Yeni Modeller Çözüm Öneriyor

Önemli Bilgiler:

- Kripto haberleri: Token geri alım programları, piyasa talebinin yüksek olduğu dönemlerde alımları yoğunlaştırırken, talebin düşük olduğu dönemlerde harcamaları azaltır.

- Mevcut alıcı odaklı geri alım modelleri, likiditeyi ortadan kaldırır ve yüksek aktivite dönemlerinde anında fiyat etkisi yaratır.

- Yeni yapıcı tabanlı yaklaşımlar ve zamansal yumuşatma teknikleri, protokol geri alım programlarındaki yapısal zamanlama verimsizliklerini ele almaktadır.

Kripto protokolleri, satın alımları piyasanın zirvelerinde yoğunlaştıran ve daha düşük fiyat dönemlerinde onları aç bırakan token geri alım stratejilerinde temel bir kusurla çalışır.

Infra olarak bilinen anonim bir Raydium katılımcısı, 26 Ağustos'ta X aracılığıyla paylaşılan bir raporda bu yapısal sorunu tespit etti.

Analiz, mevcut gelire dayalı geri alım programlarının, optimal uygulamaya karşı çalışan refleksif zamanlama sorunları yarattığını ortaya koydu.

Dönüşlü Zamanlama Sorunları

Baskın geri satın alma modeli, harcamaları doğrudan protokol gelirine bağlar ve bu da verimsiz zamanlama kalıpları oluşturur.

Piyasalar ısındığında, fiyatlar, aktivite ve ücretler birlikte tırmanır ve bu da programatik geri alımları pahalı dönemlerde daha fazla harcamaya iter.

Piyasalar soğuduğunda, aktivite ve ücretler bir araya gelir ve bu da daha ucuz dönemlerde geri alım harcamalarını azaltır.

Jüpiter Borsası, protokol ücretlerinin %50'sini JUP tokenlerini geri satın almak için tahsis ederek bu yaklaşımı örnekledi.

Borsa, 2024 yılında 102 Milyon Dolar gelir elde etti ve gelir Ocak ayında 3 Milyon Dolardan Aralık ayında 21 Milyon Dolara yükseldi.

Geri alım programı, 2025 boyunca JUP geri alımlarına yaklaşık 50 Milyon Dolar harcadı ve sürekli satın alma baskısı yarattı, ancak sorunlu zamanlama modelini takip etti.

Ethena Vakfı, StablecoinX aracılığıyla 260 Milyon Dolarlık geri alım programı aracılığıyla benzer bir model uyguladı. Program, altı hafta boyunca günlük 5 Milyon Dolar tahsis etti ve dolaşımdaki arzın %3,48'ini temsil eden 83 milyon ENA tokenini geri satın aldı.

Hyperliquid, bu modelin en agresif uygulamasını gösterdi. Protokolün otomatik geri satın alma stratejisi, HYPE tokenlerini geri satın almak için protokol ücretlerinin %97'sini kullandı. Toplamda, değeri 1,5 Milyar Doların üzerinde olan 29,8 milyon jetonu yuttu.

Yürütme Alternatifleri: Rapor

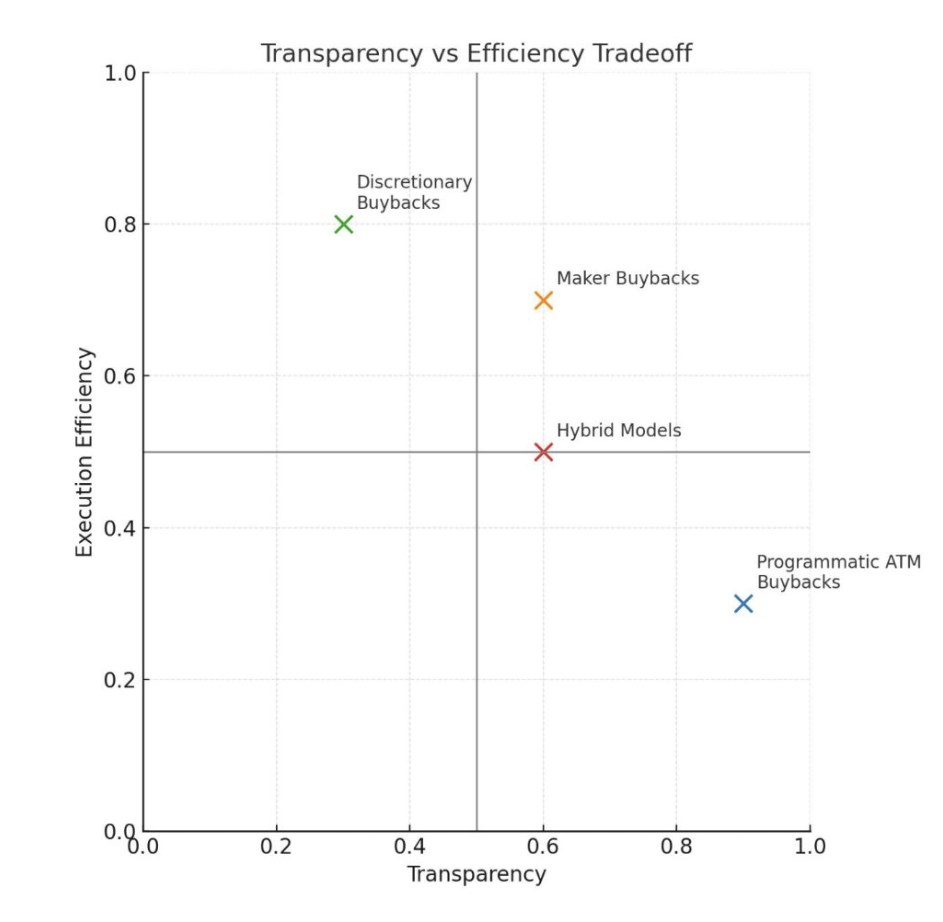

, mevcut alıcı odaklı yaklaşımlara bir alternatif olarak piyasa yapıcı geri alımlarını sundu.

Mevcut programların çoğu, mevcut likiditedeki teklifleri kaldırarak alıcı olarak satın alındı. Bu yaklaşım şeffaf ve anlaşılırdır, ancak derinliği ortadan kaldırır, spread'i öder ve yoğun dönemlerde fiyatları hareket ettirebilir.

Yapıcı alternatifi, likidite almak yerine likidite sağlayarak geri alım yapmayı içerir. Model, emir defterlerinde limit emirleri oluşturarak veya tek taraflı, konsantre likidite piyasası yapıcı pozisyonları oluşturarak teklifler yoluyla likidite eklemekten oluşur.

Ayrıca rapor, protokollerin önceki 24 saatlik veya yedi günlük gelire dayalı olarak piyasa fiyatının altında sabit bir yüzde ile teklif açabileceğini ve bu emirleri piyasa hareketlerini takip edecek şekilde ayarlayabileceğini öne sürdü.

Yaklaşım, özellikle geri satın alınan token, kullanılan sermaye ile yakından ilişkili olduğunda ve çapraz varlık çiftlerine kıyasla daha az oynaklık ile sonuçlandığında iyi çalışır.

Artan likidite derinliğine sahip olası satıcılardan doğrudan token satın almak, aşağı yönlü oynaklığı azaltmaya yardımcı olacaktır. Merkeziyetsiz borsalar (DEX) için maker geri alımları, token birikimini daha verimli bir şekilde kolaylaştırırken temel ürünü geliştirecektir.

Zamansal Yumuşatma:

Raporda ayrıca mevcut modellerde zamanlama verimsizliklerini azaltmak için çeşitli yaklaşımlar da dikkat çekti. Zamansal yumuşatma, haftalık gelirin geri alımlar yoluyla bir sonraki yıla yayılmasını içerir.

Bu alternatif, piyasa koşullarından bağımsız olarak tutarlı bir satın alma baskısı yaratır ve refleksif unsurları ortadan kaldırır.

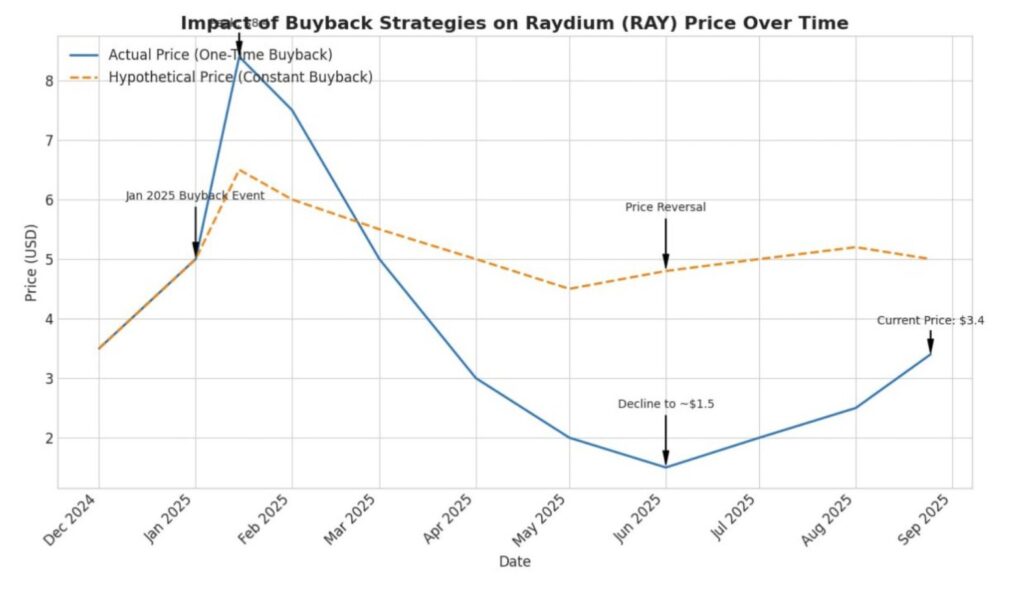

Raporda kullanılan Raydium örneğinde, Ocak ayında geri alımlara tahsis edilen yaklaşık 25 Milyon Dolarlık sermaye, bir sonraki yıl için haftalık olarak yaklaşık 500.000 ABD Doları tahsis edilmesine neden olacaktı.

Miktar, hacim ve gelirin azaldığı dönemlerden kaynaklanan döngüsel düşüşleri dengeleyecektir.

Değer tabanlı tetikleyiciler, raporda vurgulanan başka bir çözümü temsil eder. Protokoller, FDV tabanlı yaklaşımların, tokenler belirli değerleme eşiklerinin altında işlem gördüğünde daha yüksek geri alım yüzdeleri tahsis ettiği dinamik tahsis modellerini keşfeder.

Zaman ağırlıklı ortalama fiyat (TWAP) modelleri, mevcut fiyat 30 günlük ortalamanın altına düştüğünde tam geri alım modunu tetikledi.

Bu modeller, döngüsel olmayan satın alma modelleri oluşturmaya çalıştı, ancak algılanan fiyat tavanlarına yol açabilecek karmaşıklık ve potansiyel piyasa sinyalizasyon etkileri ortaya çıkardılar.

Raporda, programatik pazardaki geri alımlar için en güçlü argümanın verimlilik değil, şeffaflık ve uyum sinyali olduğu belirtildi.

Doğrudan token geri alımlarına akan protokol gelirinin sabit bir yüzdesi, merkezi kuruluşlardan isteğe bağlı kararlar olmadan net, denetlenebilir değer transferi oluşturur.

Yine de, bu şeffaflık bir primle geldi. Protokoller, öngörülebilir, güvene dayalı olmayan değer dağılımı karşılığında optimum zamanlama ve yürütmeden vazgeçti.

Düzenleyici hususlar, bilgi asimetrisi hakkında soruları gündeme getiren isteğe bağlı geri alımlar yerine programatik yaklaşımları da tercih etti.

Bununla birlikte, önemli hazine tahvillerine sahip protokoller için hibrit yaklaşımlar mümkün olmaya devam etmektedir.

Raporda, Raydium'un RAY dışı varlıklarda yaklaşık 75 Milyon Dolar tutan hazinesinden bahsedildi. Miktar, sistematik geri alım programlarının yanı sıra piyasa gerilemeleri sırasında isteğe bağlı dağıtım için operasyonel pist ve stratejik esneklik sağlar.

Mevcut standartta geri alım modellerinin uygulanması endüstri için yeni olduğundan, bu sermaye tahsis stratejilerini deneyen protokoller, olgun token ekonomisi için oyun kitabını oluşturuyor.

Endüstri, spekülatif aşamaların ötesine geçerek sürdürülebilir değer yaratmaya doğru evrilirken, deneyler daha fazla verimliliğin yolunu açacaktır. Bu tür gelişmelerle ilgili olumlu kripto haberleri, alanın daha geniş anlatısına kesinlikle katkıda bulunuyor.

The post Kripto Haberleri: Token Geri Alımları Zamanlama Kusurlarıyla Karşı Karşıya, Yeni Modeller Çözüm Öneriyor appeared first on The Coin Republic.