Circle halka arzı gecikebilir, "stablecoin'in ilk hissesinin" değerlemesi nedir?

Yazan: Wenser (@wenser 2010)

Fortune haberlerine göre, Mart ayının sonunda, stablecoin ihraççısı Circle, halka arz hazırlıklarına başlamak için bir yatırım bankası tuttu ve Nisan ayı sonlarında SEC'e halka açık bir listeleme başvurusu sunmayı planlıyor; 1 Nisan'da Circle, New York Menkul Kıymetler Borsası'nda CRCL sembolü altında listelenmek için SEC'e resmi olarak bir S-1 izahnamesi sundu. Piyasa, bu hamlenin "Trump'ın göreve geldikten sonraki ilk kripto halka arzı" hakkında daha fazla gerilim olmadığı anlamına gelebileceğini düşündüğünde, sadece birkaç gün sonra, Trump'ın tarife ve ticaret savaşı resmen başladığında, Circle'ın halka arz sürecini erteleyeceğine dair piyasa haberleri vardı. Sonuç olarak, Trump iktidara geldikten ve kripto dostu bir hükümet kurmayı hedefledikten sonra kripto halka arzına kimin gireceği konusunda gerilim devam ediyor.

Bu makalede Odaily, stabilcoin piyasasının mevcut durumunu, ABD kripto düzenleyici eğilimlerini ve Circle değerleme sistemini diğer potansiyel kripto halka arzlarıyla karşılaştırıyor.

Gerilim 1: Circle, "ilk stablecoin konsept hissesi" tacını kazanabilir mi?

Sonuçla başlayalım, Circle'ın "ilk stablecoin konsept hissesi" tacını kazanma olasılığı yüksek.

İşte nedeni:

1. Büyük rakiplerin "halka arz yolunu" benimseme niyetinde değiller. Daha önce, Circle halka arz başvurusu için bir prospektüs sunduktan sonra, USDT'nin arkasındaki ihraççı Tether'in CEO'su Paolo Ardoino, Tether'in listelenmesine gerek olmadığını paylaşmıştı. (Odaily Notu: Paolo'nun tweet'ine kendisinin ve Wall Street Bronze Bull'un bir fotoğrafının eşlik ettiğini belirtmekte fayda var, bu da biraz "Wall Street yatırım bankalarıyla halka açılma konusunda konuşmama gerek yok, ancak Wall Street yatırım bankalarının bana ihtiyacı var")

Tether CEO'sunun otoriter konuşması

2. Circle, stablecoin ihraççıları arasında kesinlikle ikinci sırada yer alıyor. Coingecko web sitesine göre, USDC şu anda 60,14 milyar dolarlık bir piyasa değerine sahip, 144 milyar dolarlık piyasa değeri ile USDT'den sonra ikinci sırada yer alıyor ve piyasa değerine göre kripto para birimi endüstrisinde 6. sırada yer alıyor.

3. Circle, köklü bir uyumluluk sistemine sahiptir ve "en uyumlu stabilcoin ihraççısı" olarak adlandırılabilir. Circle'ın Amerika Birleşik Devletleri'nde bir para hizmetleri işletmesi (MSB) olarak kayıtlı olduğu ve Banka Gizliliği Yasası (BSA) gibi ilgili düzenlemelere uyduğu anlaşılmaktadır; 49 ABD eyaletinde, Porto Riko'da ve Columbia Bölgesi'nde para transferi lisanslarına sahiptir; 2023'te Circle, Singapur'da faaliyet göstermesine izin vermek için Singapur Para Otoritesi'nden (MAS) bir Ana Ödeme Kuruluşu lisansı aldı; 2024 yılında Circle, Fransız İhtiyati Düzenleme ve Çözüm Kurumu'ndan (ACPR) bir Elektronik Para Kurumu (EMI) lisansı aldı ve Avrupa Birliği'nin Kripto Varlık Piyasaları Düzenlemesi (MiCA) düzenlemeleri kapsamında Avrupa'da USDC ve EURC ihraç etmesini sağladı. USDC'nin Amerika Birleşik Devletleri, Avrupa ve hatta Asya'da uyumlu operasyonları benimseyen birkaç stablecoin'den biri olduğu söylenebilir.

Bu nedenle, halka arz başvurusunun mevcut ilerlemesine, USDC'nin pazardaki konumuna ve diğer rakiplerin performansına bağlı olarak, Circle "ilk stablecoin konsept hissesi" olmalıdır.

Bir sonraki soru şu: Circle'ın ana işi halka arz sonrası piyasa değeri desteği olabilir mi? Cevabın Circle'ın halka arz izahnamesinde de bulunması gerekiyor.

Gerilim 2: Circle'ın USDC stablecoin'i, para kaybetmeden para kazanacağı kesin olan iyi bir iş mi?

Yine, sonuçla başlayalım, şu anda Circle'ın çalışma koşulları özellikle iyimser değil.

Daha önce, "USDT'nin Piyasa Değeri Yeni Bir Zirveye Ulaştı ve Tether'in Arkasındaki 100 Milyar İş İmparatorluğunun Sırlarını Ortaya Çıkardı" makalesinde stablecoin yolunun efendisi Tether'in özel durumu ve iş modeli hakkında ayrıntılı bir analiz yapmıştık. "7 Kripto Altın Emme Makinesinin Envanteri: Yıllık 14 Milyar Dolarlık Kârla, Kripto Dünyasının Nihai "Vergi Memuru"" makalesinde, yıllık yaklaşık 14 milyar dolar kar ve 200'den az çalışanı olan Tether'in "altın emme makinesinin" insan verimliliği analizini de yaptık ve Tether'in "yüksek kârlı, küçük ekibi" onu listenin en üstüne çıkardı.

Ancak Circle'ın halka arz izahnamesi, işletme koşulları ile Tether'in çalışma koşulları arasında açıkça büyük bir boşluk olduğunu gösteriyor:

-

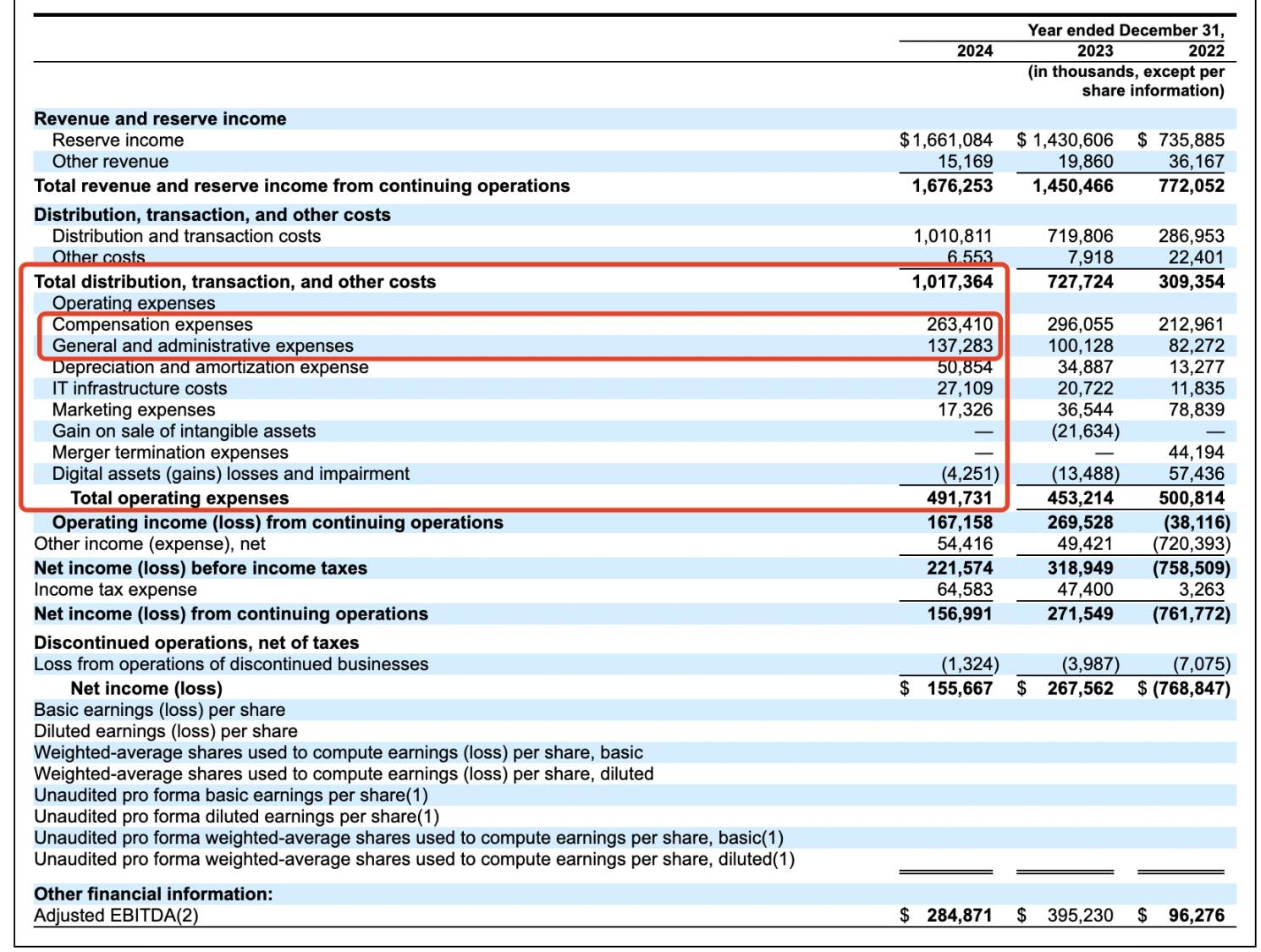

Spesifik gelir açısından: 2024'te Circle, bir önceki yıldaki 1.68 milyar dolardan 1.45 milyar dolar ve yıldan yıla %16.5 artışla 16.5 milyar dolar gelir bildirdi; Ancak net karı, yıllık %42 düşüşle 268 milyon dolardan 156 milyon dolara düştü. Bu kısmen ortaklara (Coinbase, Binance dahil) ödenen 908 milyon dolarlık dağıtım maliyetinden kaynaklanmaktadır.

-

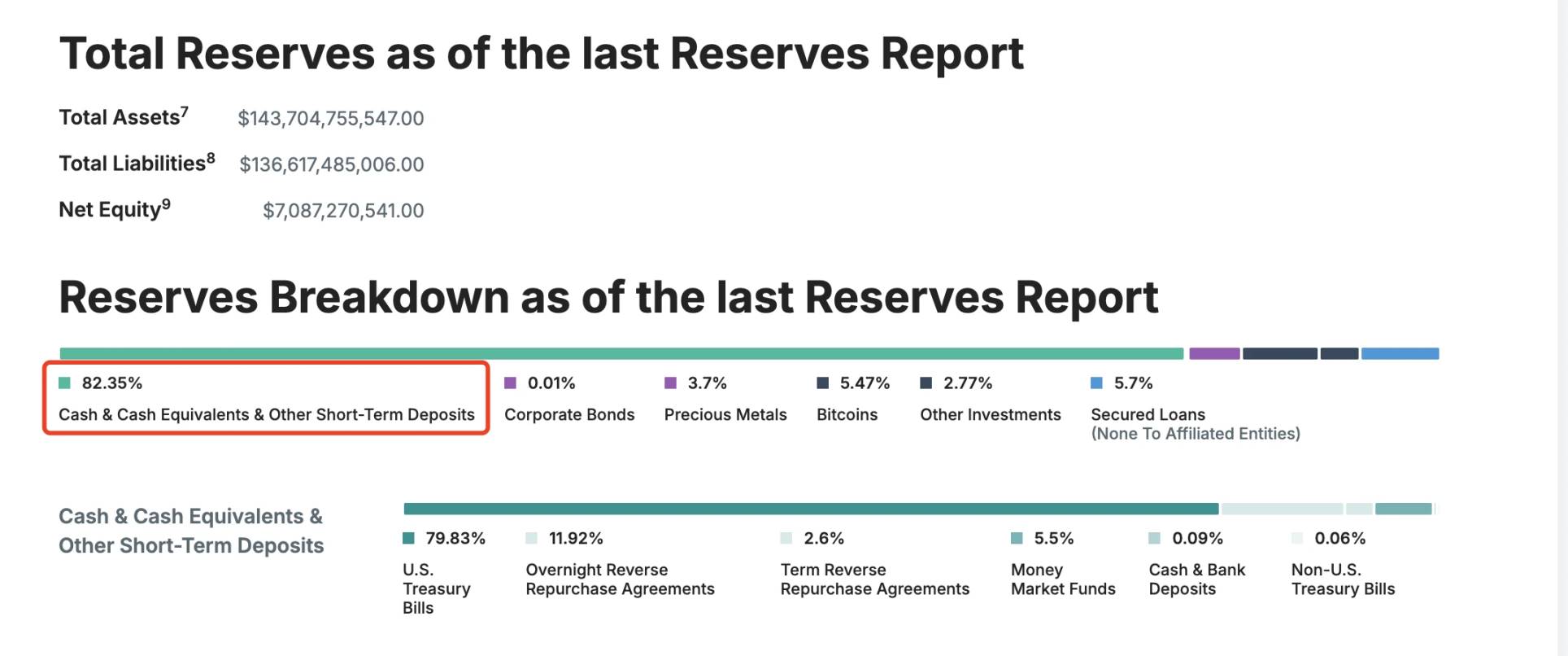

Rezerv fonları açısından: USDC'nin rezervlerinin yaklaşık %85'i ABD Hazinelerine (BlackRock'ın CircleReserveFund'u tarafından yönetilen) ve yaklaşık %20'si ABD bankacılık sistemindeki nakit mevduatlara yatırılmaktadır; Buna karşılık, USDT'nin rezervleri daha çeşitlidir ve bu da %5,47 BTC içerir.

USDT Rezerv Detayları

İdari maliyetler açısından: İzahnameye göre Circle, yılda 260 milyon dolardan fazla çalışan tazminatı ve yaklaşık 140 milyon dolar idari gider harcıyor; Amortisman ve amortisman giderleri 50,85 milyon dolar, BT altyapı giderleri 27,1 milyon dolar ve pazarlama giderleri yaklaşık 17,32 milyon dolar olarak gerçekleşti. Circle'ın harcama açısından adının Tether'inkinden çok daha karmaşık olduğu söylenmelidir.

Circle'ın son üç yıldaki işletme verileri

Buna ek olarak, Circle'ın gelir akışının Tether'inkine yakın olmadığını ve gelirinin %99'unun yaklaşık $1.661 milyar olan rezerv faizinden geldiğini belirtmekte fayda var; İşlem ücretleri ve diğer gelirleri sadece 15.169 milyon dolardı.

Başka bir deyişle, bu aşamada Circle, Tether gibi "işin her iki ucunu da yiyebilir" yerine "faiz yiyen mevduat" işindedir - yalnızca rezerv faiz getiren gelir elde etmekle kalmaz, aynı zamanda fon itfası yardımıyla ilgili hizmet ücretlerini de toplayabilir. Unutmayın, sınır ötesi ödeme pazarı 150 trilyon dolar ve şu anda bu pazara daha merkezi olmayan ve düzenlenmemiş USDT hakim.

Buna karşılık, Circle hala Coinbase ve Binance gibi "ortakların" pençesi altında.

Gerilim 3: Coinbase ile belirsiz ilişki devam edecek mi?

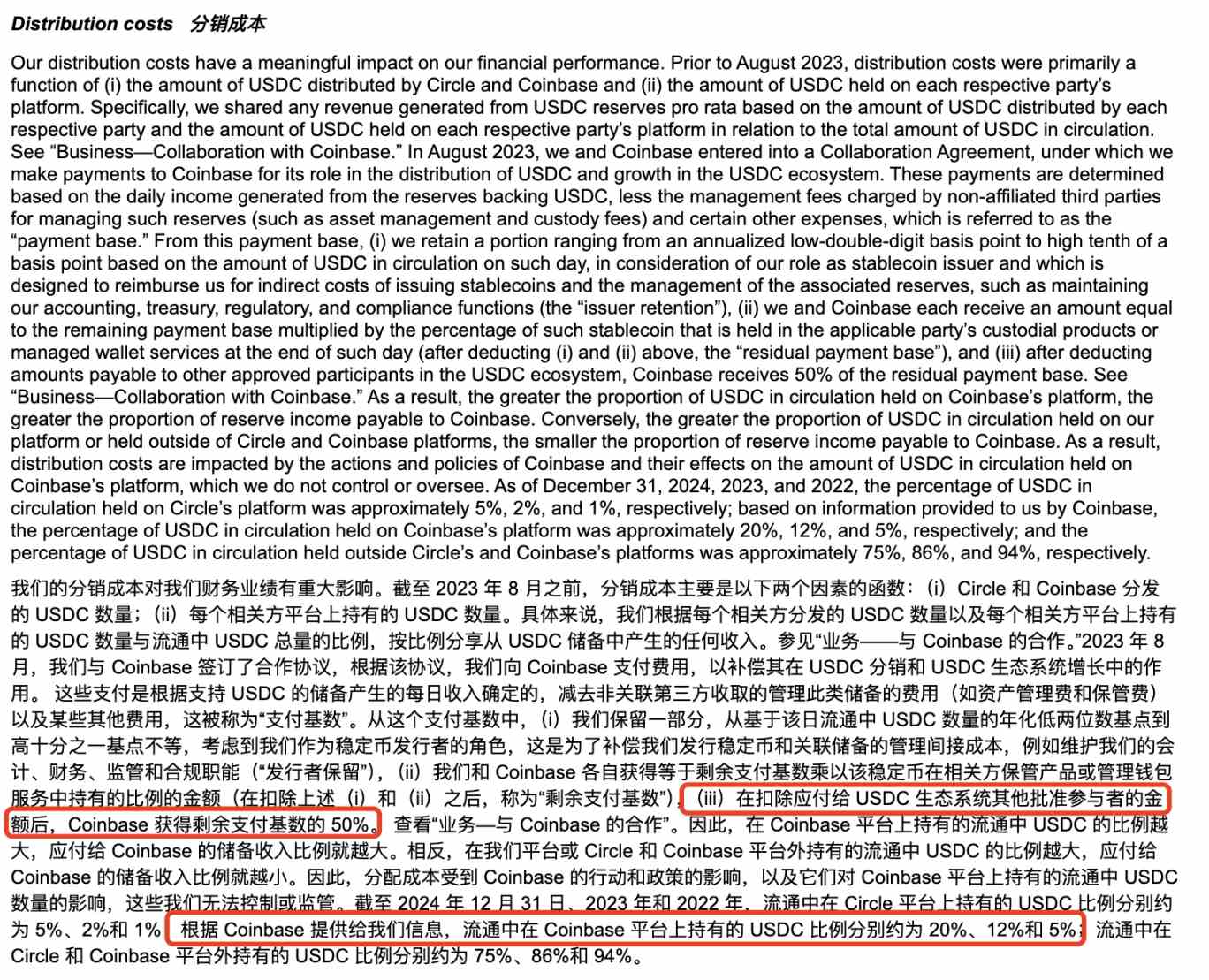

Circle'ın arkasındaki şirketin tam adı, ilk olarak 2013 yılında Jeremy Allaire ve Sean Neville tarafından kurulan Circle Internet Financial, Inc.'dir; USDC'nin yönetimi, Circle ve Coinbase tarafından oluşturulan Merkez Konsorsiyumu tarafından yönetilmektedir. Bununla birlikte, düzenleyici ortam değiştikçe, Ağustos 2023'te Circle, Merkez Konsorsiyumu'nda Coinbase'in ilgili hissesini satın almak için $210 milyon hisse harcadı ve USDC'nin ihracını ve yönetimini tamamen devraldı, ancak ikisi arasındaki %50:%50 hisse anlaşması hala bu güne kadar devam ediyor.

Circle prospektüsünde dağıtım maliyeti bilgileri

Coinbase'in daha önce yayınlanan Form 10-K yıllık raporuna göre, 2024 yılında Circle tarafından Coinbase'e ödenen 908 milyon dolarlık dağıtım maliyetinin 224 milyon doları kullanıcılara staking ödülleri şeklinde ödüllendirildi (getirinin %4,5'i USDC tutularak elde edilebilir ve kullanıcılar daha önce APY'nin yaklaşık %12 kadar yüksek olduğunu bildirmişti) ve kalan yaklaşık 686 milyon dolar Coinbase Company'ye ait.

@0x_Todd Alınan gerçek gelir ve ilgili arayüz

Şu anda, bu hamle Circle ve Coinbase tarafından USDC'nin dolaşımdaki piyasa değerini ve pazar payını genişletmek için benimsenen bir "komplo" olarak anlaşılabilir - yine de, bu kadar yüksek faiz getiren stabilcoin oranıyla, Coinbase ve Circle'ın halka arzın önünü açması gerekip gerekmediğini merak etmemek elde değil ve piyasadaki perakende yatırımcılar için bir "yüksek faizli tasarruf" draması sahneledi.

Buna ek olarak, Circle'ın yüksek dağıtım avantajlarından yararlanan tek kişi Coinbase değil, Binance de listede.

İzahname bilgilerine göre 2024 yılının Kasım ayında Binance, Circle stablecoin ekosistem protokolü kapsamında onaylanan ilk katılımcı oldu. İşbirliği anlaşmasına göre Binance'in platformunda USDC'yi tanıtması ve mali rezervlerde belirli bir miktarda USDC tutması gerekiyor; Circle, Binance'e bir defaya mahsus olmak üzere $60.25 milyon ön ödeme yaptı ve Binance tarafından tutulan USDC bakiyesine dayalı olarak aylık bir teşvik ücreti ödemeyi kabul etti. Teşvik ücreti, yalnızca Binance'in en az 1,5 milyar USDC'ye sahip olması ve Binance'in 3 milyar USDC'ye sahip olmayı taahhüt etmesi (belirli istisnalar dışında) ödenir. İşbirliği, her ikisi de iki yıl boyunca pazarlama ve mali rezervler olmak üzere iki kısma ayrılmıştır. Binance, pazarlama anlaşmasını erken feshederse, yine de bir yıllık indirimli ücret ödemesi ve promosyon yükümlülüğüne tabi olacaktır. Taraflar, belirli koşullar altında Sözleşmeyi erken feshedebilir.

Piyasa temellerini genişletmek için müttefikleri etkilemek söz konusu olduğunda, Circle'ın yüksek tutmanın ve yüksek savaşmanın öneminin çok iyi farkında olduğu görülebilir.

Buna ek olarak, Odaily Planet Daily'nin eksik istatistiklerine göre, geçtiğimiz yıl Circle, Solana ve Base ekosistemlerinde de sık sık hamleler yaptı, 2025'ten bu yana 3,25 milyardan fazla USDC ihraç etti, toplam 13 kez ve 250 milyona kadar tek bir ihraç gerçekleştirdi.

Eksik istatistikler

TheBlock'a göre, 26 Mart'ta zincir üzerinde USDC ihracı 60 milyar doları aştığında:

-

Ethereum'un yaklaşık 36 milyar dolaşımı var;

-

Solana yaklaşık 10 milyar;

-

Baz: yaklaşık 3,7 milyar;

-

Hiperlikit yaklaşık 2,2 milyardır;

-

Arbitrum yaklaşık 1,8 milyar;

-

Berachain yaklaşık 1 milyardır.

TheBlock, her zincirde USDC ihracını sayar

Şu an itibariyle, USDC dolaşımı yaklaşık $60 milyar seviyesinde ve DefiLlama verilerine göre, stablecoin'lerin toplam piyasa değeri şu anda yaklaşık $233.535 milyar, 7 günlük yaklaşık %0.58'lik bir düşüş; USDC, yaklaşık %26'lık bir pazar payına sahiptir.

Bundan, Circle'ın gelecekteki gelişiminin Coinbase'in desteğinden hala ayrılamaz olduğu ve benzer şekilde, dağıtım gelirinin yaklaşık %50'sini Coinbase'e "tedarik etmeye" devam edebileceği sonucuna varabiliriz.

Gerilim 4: Circle, ABD stablecoin düzenleme tasarısından etkilenecek mi?

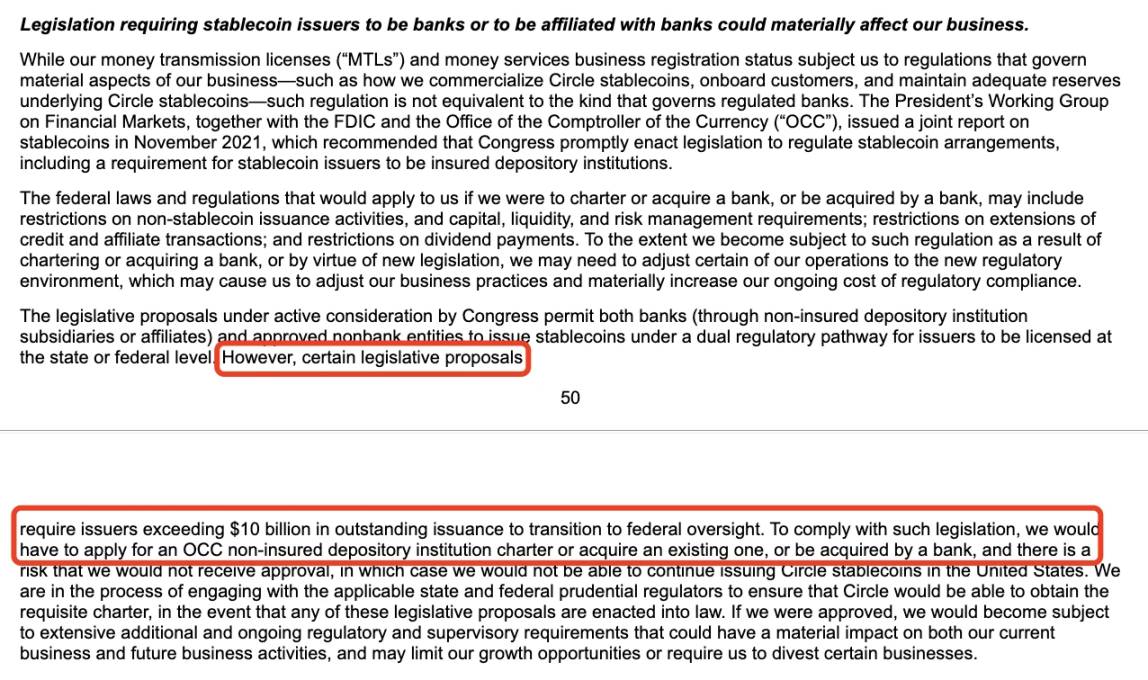

Prospektüste Circle, ABD düzenleyicileri veya 10 milyar dolardan fazla değere sahip stablecoin ihraççılarının bankayla ilgili veya bir bankaya bağlı olmasını gerektiren mevzuat gibi potansiyel düzenleyici yasal risklerden bahsediyor.

İzahname Risk Açıklaması Bölüm Bilgileri

Mevcut bilgilere göre, ABD Stablecoin Düzenleme Yasası'nın son ilerlemesi aşağıdaki gibidir:

Şubat 2025'te ABD Senatörü Bill Hagerty ve diğerleri, ödemeye dayalı stablecoin'ler için federal bir düzenleyici çerçeve oluşturmak için ABD Stablecoin Ulusal İnovasyon Rehberliği ve Kuruluş Yasası'nı (GENIUS Yasası) önerdi. Tasarı, piyasa değeri 10 milyar dolardan fazla olan stablecoin ihraççılarının Federal Rezerv Kurulu (FED) tarafından düzenlenmesini, daha küçük ihraççıların ise eyalet düzeyinde düzenleme altında faaliyet gösterme seçeneğine sahip olmasını şart koşuyor; Tüm ihraççılar, stablecoin ihracını yüksek kaliteli likit varlıklarla (ör. USD, Hazine bonoları) 1:1 oranında desteklemeli ve algoritmik stablecoin'lerin ihracını yasaklamalıdır.

Aynı zamanda, ABD Temsilcisi Maxine Waters, tüm stablecoin ihraççılarının Federal Rezerv tarafından federal olarak lisanslanmasını ve denetlenmesini gerektiren Daha İyi Bir Defter Ekonomisi için Stablecoin Şeffaflık ve Hesap Verebilirlik Yasası'nı (STABLE Yasası) tanıttı; Kanun, tüketicinin korunmasını vurgular, ihraççıların ihraç edilen miktara eşdeğer rezerv varlıklara sahip olmalarını ve kara para aklamayı önleme (AML) ve KYC düzenlemelerine uymalarını gerektirir.

Stabilcoin uyumluluğunda bir öncü olarak, Circle'ın bu konuda gerekli risk açıklamalarını yapması mantıklıdır. Ve "Tether'in ABD'de fiat para birimlerinin düzenlenme şeklini etkilemek için ABD'li milletvekilleriyle birlikte çalıştığına" dair önceki haberlere rağmen, Coinbase ve BlackRock gibi müttefiklerle birlikte Circle, düzenleyici baskıyla başa çıkma konusunda çok fazla sorun yaşamamalı.

Bu nedenle, bu alandaki riskler nispeten yönetilebilir.

Gerilim 5: Circle'ın değerlemesi nedir?

Circle'ın S-1 başvurusu belirli bir halka arz fon toplama fiyatı vermese de, şu anda ikincil piyasa işlemlerine dayalı olarak yaklaşık 4 milyar ila 5 milyar dolar değerinde, A Sınıfı (1 oy/hisse), B Sınıfı (5 oy/hisse, %30 ile sınırlandırılmış) ve C Sınıfı (oy hakkı yok) hissedarlık yapısıyla kurucuların kontrolü elinde tuttuğu bir hissedarlık yapısı var. Listeleme ayrıca erken aşamadaki yatırımcılara ve çalışanlara likidite sağlayacak.

Son finansman turundaki 9 milyar dolarlık önceki yüksek değerleme ile karşılaştırıldığında, bu veriler, stabilcoinlerin pazar payı ve piyasa koşullarındaki son düşüş nedeniyle yarı yarıya azaldı, ancak yine de kâr için biraz yer var.

Buna karşılık, Coinbase'in hisse senedi fiyatı bugün $151.47 seviyesinde işlem görüyor ve piyasa değeri $38.455 milyar. Bu, Circle'ın boyutunun yaklaşık 8-9 katı.

Buna ek olarak, Trump yönetiminin tarife ticaret savaşı nedeniyle, Fed'in faiz indirimi beklentileri Circle'ın gelirini etkileyebilir ve bu da dikkate alınmalıdır.

Circle'ın çeşitlendirilmiş işletmelerinin ilgili değerlemeyi destekleyip destekleyemeyeceği zamana göre doğrulanmaya devam ediyor.

Yazar kişisel olarak, daha esnek kullanım senaryolarına sahip olan USDT ile karşılaştırıldığında, USDC'nin ancak Bank of America'nın ilgili işiyle birleştirildiğinde geliştirme için daha fazla alan açabileceğine inanıyor. ABD bankaları Custodia Bank ve Vantage Bank, Ethereum ağında izinsiz bir blok zincirine dayalı ilk ABD banka destekli stablecoin olan Avit'i ortaklaşa yayınladı ve bu, giderek daha şiddetli hale gelen stablecoin rekabetinin bir sonraki turuna işaret edebilecek bir hareket.

Circle, "ikinci en büyük stablecoin" statüsünü güvence altına almak istiyorsa, Tether'in BTC rezervleri, itfa ücretleri vb. açısından gelir elde etme deneyiminden de öğrenmesi gerekebilir.

Son olarak, Circle'ın halka arz izahnamesinde bir "paskalya yumurtası"ndan bahsedelim - Circle, Şubat ayında Bybit'in 1,5 milyar dolarlık varlığının çalınması ve Kuzey Koreli hacker grubu Lazarus Group tarafından temsil edilen bilgisayar korsanlarının neden olduğu çeşitli güvenlik olaylarıyla birleştiğinde, daha yüksek operasyonel ve siber güvenlik risklerine sahip "telekomünikasyon odaklı bir şirket" olduğunu resmi olarak belirtti, bu risk uyarısı temelsiz olmayabilir. Aksine, birçok kripto projesinin önceden düşünmesi gereken bir risk tetikleyicisidir.

Circle, uzaktan çalışmanın risklerini resmi olarak açıkladı

Son olarak, Odaily yazarları kişisel olarak Circle'ın Kraken ve Chainalysis gibi kripto şirketlerinden daha önce kripto halka arzları gerçekleştirmeye devam edeceğini tahmin ediyor, sonuçta yüksek işletme maliyetleri ve tek bir anlatıya sahip stabilcoin şirketleri için halka arzlar yoluyla "çemberin dışındaki pırasalara" ulaşmak daha acil.