25,9 milyar dolar değerlemeye sahip Hyperliquid, hem altyapı hem de uygulama katmanlarını nasıl işgal ediyor?

Orijinal yazar | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Derleyin | Günlük (@OdailyChina).

Çevirmen | Dingdong (@XiaMiPP).

Editörün notu: Son zamanlarda, ABD'de listelenen şirketler Lion Group Holding ve Eyenovia, Hyperliquid'in yerel tokeni HYPE'yi bilançolarına dahil edeceklerini art arda duyurdular, bu da BTC, ETH, BNB, SOL, TRX, XRP'den sonra ilk kez gelişmekte olan bir DeFi projesinin yerel tokeninin geleneksel sermaye piyasasında stratejik bir rezerv varlığı olarak listelendiği anlamına geliyor. Bu hamle, kurumun HYPE'nin arkasındaki güvenlik, istikrar ve ekonomik modeli tanıdığına işaret ediyor ve aynı zamanda Hyperliquid'in artık sadece zincir üstü bir ticaret protokolü olmadığı, ancak yavaş yavaş "dijital varlık finansal altyapısı" için ana akım bir aday haline geldiği anlamına geliyor.

Bu makale, iki boyuttan analiz etmek için Charlie.hl ve supermeow.hl'nin araştırma sonuçlarını bütünleştirmektedir: birincisi, Builder Code'in protokol gelirini ve ekosistem genişlemesini nasıl sağladığı; 2. Anlaşma geri satın alma mekanizmasının HYPE için nasıl bir değerleme modeli oluşturabileceği.

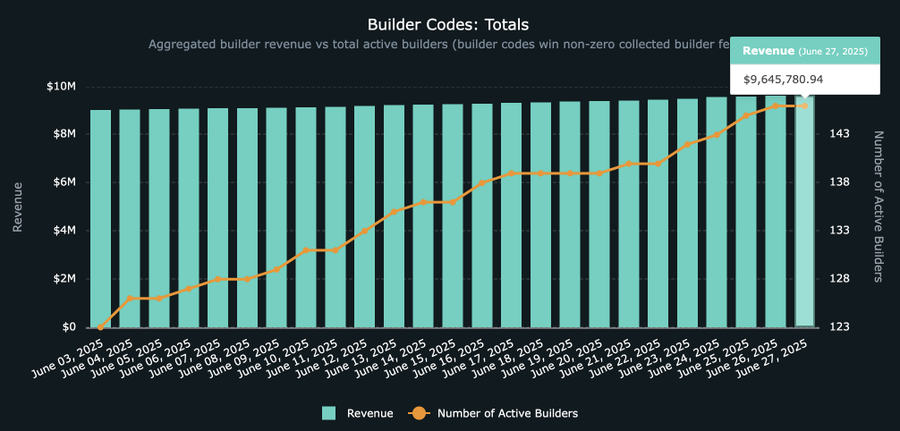

Hyperliquid Builder Code geliri 10 milyon dolara yaklaşırken, bu gelişmekte olan ekosisteme ve arkasındaki uygulamalara ve Hyperliquid'in gelecekte altyapı düzeyinde ilerlemesinin ne anlama geldiğine derinlemesine bir dalış yapmaya değer. Bir protokolün hem uygulama hem de altyapı katmanlarına hakim olması yaygın bir durum değildir ve Hyperliquid bu yönde istikrarlı bir şekilde ilerliyor ve Builder Code'un arkasındaki felsefe daha net hale geliyor.

Builder Code: Açık ticaret ekosistemi için bir gelir motoru

Hyperliquid ekosistemine aşina olmayanlarınız için, Builder Code tam olarak nedir? Nasıl çalışır?

Resmi belgelerde belirtildiği gibi: "Oluşturucu Kodu, geliştiricilerin kullanıcılar adına verilen doldurulmuş siparişler için bir ücret talep etmesine olanak tanır. Her sipariş, maksimum esneklik için bir Oluşturucu Kodu ile ayrı ayrı ayarlanabilir. Kullanıcıların her geliştirici için kabul edilebilir bir maksimum ücret belirlemesi gerekir ve yetkilendirme herhangi bir zamanda iptal edilebilir. Oluşturucu Kodu, ücret mantığının bir parçası olarak tamamen zincir üzerinde ele alınır. ”

Layman'ın terimleriyle, Builder Code, Hyperliquid üzerine inşa edilen uygulamaların, içe aktarılan işlem hacmine dayalı olarak bir ücret talep etmesini sağlar. Herhangi bir platform, kullanıcıların alım satımdan önce ücret mekanizmasını kabul etmek için yetkili bir alım satım imzalamalarını gerektiren Oluşturucu Kodunu entegre edebilir (süreç artık Hyperliquid'in spot alım ve satım özelliğini @felixprotocol aracılığıyla çağırmayı zaten destekleyen yeni başlatılan Felix Trade'de görülebilir).

Oluşturucu Kodu Toplam Gelir: HypeBurn Verileri

Builder Code geliştiricilere ne kadar fayda sağlar? Protokol tarafından izin verilen maksimum ücret şu anda sürekli sözleşmeler için %0,1 ve spot ticaret için %1'dir.

%1'lik bir spot ücret kulağa yüksek gelse ve henüz geniş çapta benimsenmese de, Hyperliquid'de daha fazla uzun kuyruklu varlık hayata geçtikçe bu oranın norm haline gelmesi muhtemeldir. Örneğin, Solana'da meme coin ticaretine odaklanan Axiom, %1'lik arayüz ücreti için günde 1 milyon dolardan fazla gelir elde ediyor. Bu gelirin çoğu Solana'dan gelse de, Hyperliquid'deki spot dağıtıcıların sayısı arttıkça Hyperliquid'e geçmesi bekleniyor.

Builder Code'e kim öncülük ediyor? Nereye gidiyor?

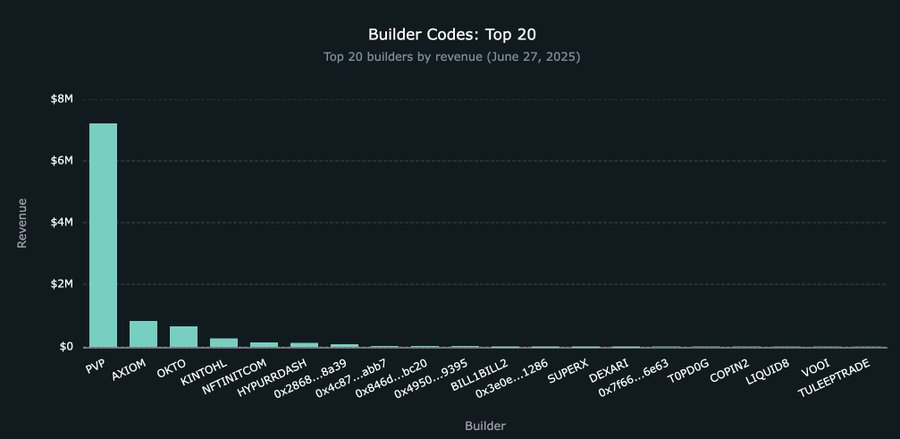

Hızla büyürken, Builder Code'un toplam geliri hala erken aşamalarında ve şu anda yaklaşık 9,5 milyon dolar birikiyor. Bunların arasında @pvp_dot_trade, yaklaşık 7,2 milyon dolar ile başı çekiyor ve bu da onu mevcut dünyanın en yüksek hasılat yapan İnşaatçısı yapıyor. Ama bu sadece başlangıç.

Şu anda, 22'den fazla yeni geliştirici Builder Code ekosisteminin inşasına katılmaya başladı ve Hyperliquid'e daha fazla işlem trafiği çekti. Gerçek bir tüketici ürününe en yakın şey @okto_web3'dir ve Builder Code'dan elde ettiği mevcut gelir yalnızca 662.000 $ olsa da, Hyperliquid'in ötesine ulaşması nedeniyle bu sayı gelecekte önemli ölçüde değişebilir.

Okto'nun hala tipik bir kripto-yerel uygulama olduğunu, Liquid ve Lootbase gibi uygulamaların ise daha geniş bir genel kullanıcı pazarını hedeflediğini ve daha çekici olabilecek Robinhood benzeri bir ticaret deneyimi sunduğunu belirtmek önemlidir. İlk başta, Oluşturucu Kodunun, HL'nin temel altyapısını çağırmak için yalnızca mevcut kriptografik arayüzler (Axiom gibi) tarafından benimsenmesi beklenebilir. Ancak Liquid ve Lootbase'deki trendlere bakılırsa, bu varsayımın revize edilmesi gerekebilir.

En İyi 20 Oluşturucu Kodu Uygulaması

Bununla birlikte, Hyperliquid yalnızca kalıcı bir sözleşme DEX'i değil, aynı zamanda bir ticaret altyapısıdır. Daha büyük ticaret platformları kafa kafaya rekabet etmek yerine Hyperliquid'in Builder Code'una bağlanmayı tercih ettikçe bu daha net hale gelecektir.

Bu modelde, platformun artık yeni coinleri piyasaya sürmek için kendi pazarını oluşturması veya likidite çekmesi gerekmiyor, ancak Hyperliquid'in spot dağıtımı ve yaklaşan HIP-3 teklifleri aracılığıyla izinsiz listeleme elde etmesi ve ardından Axiom ve PvP Trade gibi önemli bir gelir yaratabilecek optimum arayüzü ve kullanıcı deneyimini oluşturmak için Builder Code'u entegre etmesi gerekiyor.

Builder Code'in geleceği, güçlü dağıtım yeteneklerine sahip ancak kendi pazarlarını oluşturmanın maliyetlerinden ve risklerinden kaçınmak isteyen büyük arayüz platformlarının katılımına bağlı olacaktır.

Robinhood Vs Hyperliquid Builder Code: Bir Olasılık

Daha geleneksel, kriptoya özgü olmayan bir fintech şirketi olan Robinhood, kripto varlıklarının uygulama içi benimsenmesini hızlandırmak ve büyük ölçekli ücret geliri elde edilmesini sağlamak istiyorsa uygun bir yol sunuyor. Yalnızca Ocak 2025'te Robinhood, 144,7 milyar dolarlık hisse senedi işlem hacmi, 166,6 milyon opsiyon sözleşmesi ve 20,4 milyar dolarlık kripto varlık işlem hacmi bildirdi.

Bu kısım, derinlemesine analiz için ayrı bir makale yazmaya değer olabilir, ancak Robinhood'un, Hyperliquid'in sürekli sözleşmeler için optimize edilmiş, savaşta kanıtlanmış altyapısına dayalı olarak kendi pazarını kurmaya başlamak için yalnızca yaklaşık 1 milyon HYPE (finansmanının ihmal edilebilir bir miktarı) yatırım yapması ve arayüz entegrasyonu Builder Code aracılığıyla arayüz katmanında ücret geliri elde etmesi gerekeceği öngörülebilir.

Robinhood için bu mimari karar, geliştirme döngülerinde aylar hatta yıllar boyunca tasarruf sağlamanın yanı sıra teknoloji maliyetlerinde milyonlarca dolar tasarruf sağlayabilir. Hyperliquid topluluğu düşük seviyeli işi yapıyor ve Robinhood arkasına yaslanıp rahatlıyor.

HYPE Token Değerleme Analizi

Builder Code, Hyperliquid'in altyapı katmanındaki para kazanma yeteneklerini gösterir ve Builder Code, ticaret ekosisteminin refahını sağlayan ön uç "dağıtım katmanı" ise, HYPE token bu sistemin temel değer taşıyıcısıdır. Analiz, Hyperliquid protokolünün fon destekli geri alımlarını geleneksel halka açık şirketlerinkilerle karşılaştırarak HYPE tokenine değer biçmeye çalışır.

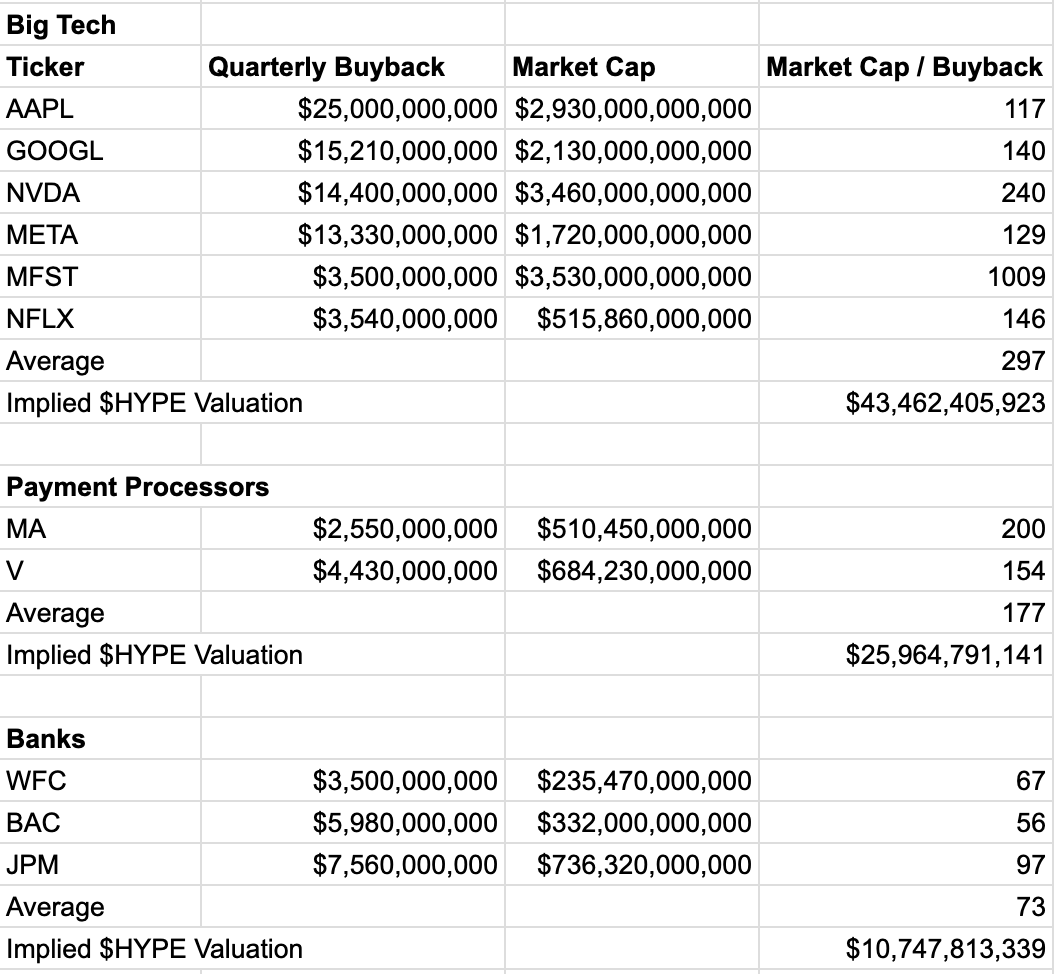

Visa ve Mastercard gibi ödeme işleme şirketlerini muhafazakar bir referans grubu olarak kullanan metodoloji, HYPE için 25,9 milyar dolarlık zımni bir değerleme sağlıyor (veya mevcut 44 dolarlık fiyattan %72 artışla yaklaşık 76 dolar/HYPE). Özellikle, değerleme henüz HYPE'nin Katman-1 yerel varlığı olarak geniş kullanımını içermiyor.

Bu değerleme için metodoloji aşağıda daha ayrıntılı olarak açıklanmıştır.

Sermaye getirisini ölçün

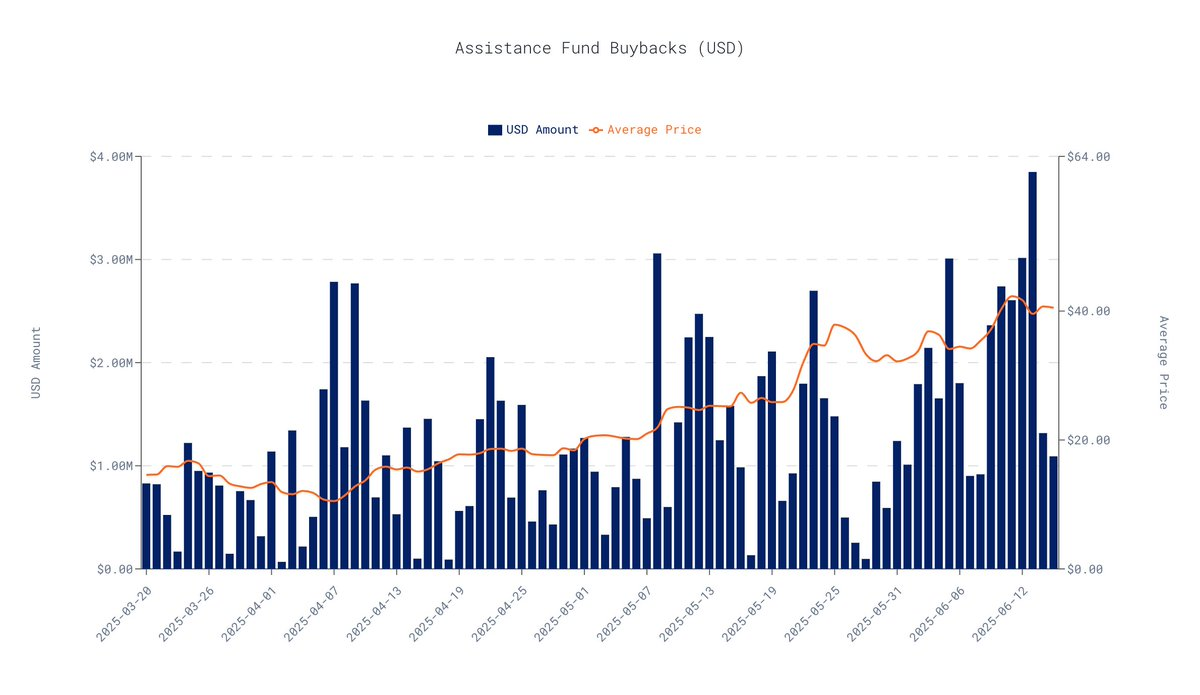

16 Haziran 2025 itibarıyla son 30 günün zincir üstü verilerine dayanarak, Hyperliquid protokolünün günlük ortalama 1,63 milyon dolarlık geri alımı var. Bu tahmine dayanarak, üç aylık geri alımları yaklaşık 146,4 milyon dolar olarak gerçekleşti.

data.asxn.xyz'dan alınan veriler

Piyasanın benzer nakit akışlarına ilişkin değerlemesini değerlendirmek için, borsada işlem gören şirketlerin "piyasa değeri/üç aylık geri satın alma tutarı" çoklu metriğine atıfta bulunuyoruz. Bu çarpan, piyasanın büyümesine ve istikrarına olan güvenini yansıtan, sektörden sektöre önemli ölçüde değişen her bir dolarlık geri alıma piyasanın ne kadar piyasa değeri vermeye istekli olduğunu yansıtır.

Sektöre göre katların karşılaştırılması:

-

Teknoloji devleri (ortalama kat: 296 x): NVIDIA ve Google gibi şirketler, yüksek büyümeleri, teknolojik yenilikleri ve pazar hakimiyetleri nedeniyle oldukça değerlidir.

-

Ödeme sektörü (ortalama kat: 177 x): Örneğin, Visa ve Mastercard, yüksek karlı, güçlü ağ etkili finansal altyapı olarak çarpan istikrarlı ve yüksektir.

-

Bankacılık sektörü (ortalama kat: 73,3 x): JPMorgan ve Bank of America gibi olgun kurumlar, daha yavaş büyümeye ve yüksek düzenleyici baskılara sahip olgun kurumlardır ve bu da daha düşük değerleme katları ile sonuçlanır.

Yukarıdaki karşılaştırmalardan Hyperliquid'in iş modeline en uygun olanı ödeme sektörüdür. Visa veya Mastercard gibi, Hyperliquid de finansal sistemdeki kritik bir altyapı parçasıdır: yüksek kar marjları ile iş modeli doğrudan işlem hacmine bağlıdır ve ağ etkisi, daha fazla kullanıcı ve likidite ile büyümeye devam eder, platformun değeri o kadar büyük olur.

HYPE, bazı yönlerden teknoloji şirketlerine bir benzetme olarak kullanılabilse de, teknoloji sektörü için değerleme katlarının kullanılması abartıya ve pratik referans eksikliğine yol açabilir. Buna karşılık, ödeme sektörü daha muhafazakar değerleme katlarına sahiptir ve daha karşılaştırılabilirdir.

Ödeme endüstrisi çoklu olarak uygulandığında, HYPE'nin zımni değerlemesi şu şekildedir:

-

Üç aylık geri alım tahmini: 146,4 Milyon $

-

Ödeme Sektörü Değerleme Çarpanları: 177 x

-

Zımni değerleme: 146,4 milyon × 177 = 25,9 milyar dolar

-

HYPE Birim Fiyatı: Yaklaşık 76 $ (mevcut 44 $'dan yaklaşık %72 artış).

Not: 44 ABD doları, yayınlandığı tarihteki HYPE değeridir

Bu değerleme sadece büyük değil, aynı zamanda oldukça muhafazakar. Temel bir metriğe dayanır ve HYPE'nin sahip olduğu diğer çoklu değer kaynaklarını kasıtlı olarak göz ardı eder. Bu değerleme neden muhafazakar?

-

Tek bir boyuta odaklanın: Model, yüksek performanslı bir Katman-1 yerel token olarak HYPE'nin değer primini, yönetişim mekanizmasındaki rolünü veya gelecekteki stake ödüllerinin faydasını dikkate almaz.

-

Geçmiş verilere dayalıdır: Kullanılan veriler yalnızca son 30 günün performansına dayalıdır ve Hyperliquid'in sonraki gelir artışının veya geri satın alma tutarındaki pazar payı artışının potansiyel çekimini hesaba katmaz.

Model, teknoloji endüstrisinde yaygın olan yüksek katların kullanılmasından kaçınmak için ödeme endüstrisinin ortalama değerleme katını kullanır ve ayrıca muhafazakar değerlemeyi sağlar.

Özet: Geri alım çerçevesi, HYPE'ye net bir değerleme "tabanı" sağlar

Tek bir yaklaşım kripto varlıklarının tam değerini karşılayamazken, gerçek nakit akışlarıyla birleşen güçlü protokol geri alımlarıyla sabitlenen değerlemeler, HYPE'ye değer için veri destekli bir ölçüt sağlar. Hyperliquid ekosistemi büyümeye devam ettikçe, bu değerleme "tabanının" yükselmeye devam etmesi bekleniyor.