DeFi'den DeETF'lere: DeFi varlık tahsisinin altında yatan mantığı kim sessizce yeniden yazıyor?

Giriş: Geek'in Oyuncağından Wall Street'in Yeni Favorisine, DeFi Bunu Nasıl Yaptı?

Son birkaç yılda, finans dünyasında sürekli olarak gündeme getirilen bir terim var - DeFi (merkezi olmayan finans). Birkaç yıl önce, inekler Ethereum üzerinde bazı tuhaf finansal araçlar oluşturmaya yeni başladıklarında, hiç kimse bu "küçük oyuncakların" sonunda Wall Street'in geleneksel finansal kodamanlarının dikkatini çekeceğini hayal edemezdi.

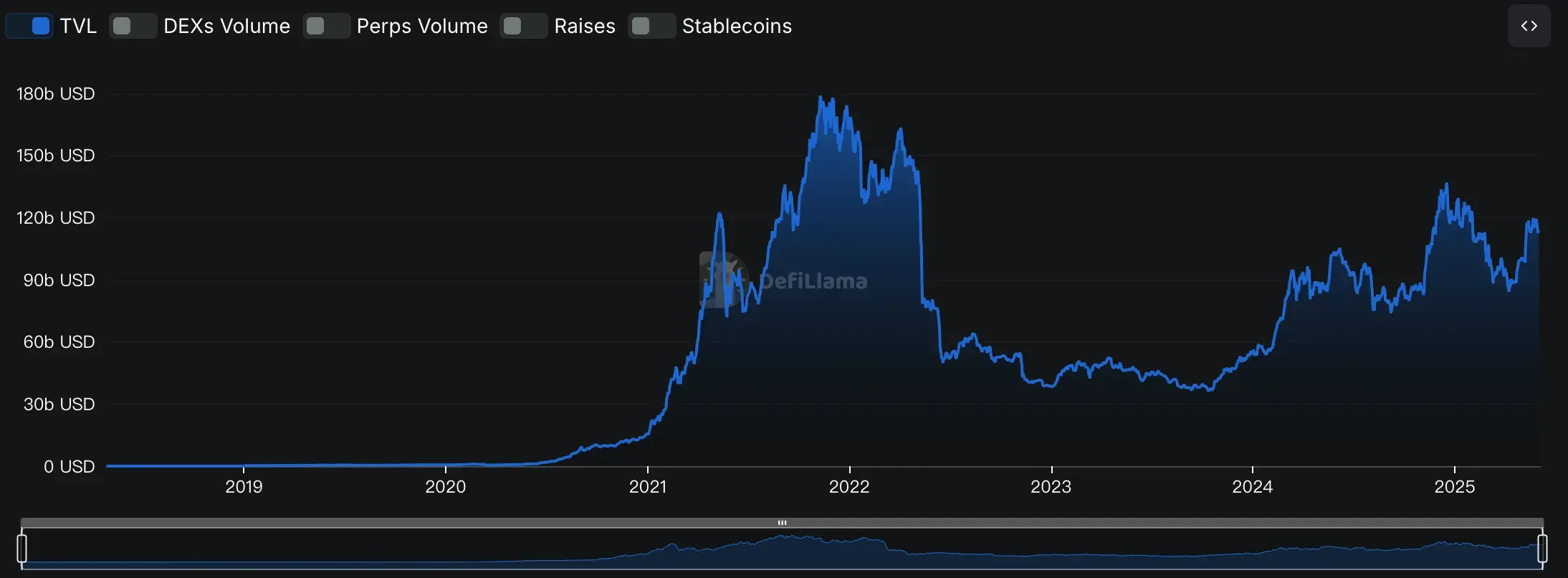

2020-2021'e baktığımızda, DeFi dudak uçuklatan bir hızla öne çıktı. O zaman, toplam piyasa değeri (TVL) bir milyar dolardan 178 milyar dolara yükseldi. Uniswap ve Aave gibi kulağa garip gelen protokoller bir süredir küresel kripto dünyasında popüler projeler haline geldi.

Bununla birlikte, çoğu sıradan yatırımcı için DeFi her zaman tuzaklarla dolu bir labirent gibi hissetmiştir. Cüzdan işlemi bir baş ağrısıdır ve akıllı sözleşmeleri Marslı gibi anlamak zordur, varlıkların her gün saldırıya uğramasını önlemek için dikkatli olma ihtiyacından bahsetmiyorum bile. Veriler, DeFi'nin bu kadar popüler olmasına rağmen, geleneksel finans piyasasındaki yatırım kuruluşlarının %5'inden daha azının aslında piyasaya girdiğini gösteriyor. Bir yandan, yatırımcılar dalmaya hevesli; Öte yandan, çeşitli eşikler nedeniyle harekete geçmekte tereddüt ederler.

Ancak sermayenin koku alma duyusu her zaman en keskin olanıdır. 2021'den bu yana, özellikle "DeFi'ye nasıl kolayca yatırım yapılır" sorusunu ele alan yeni bir araç ortaya çıktı ve bu, Merkezi Olmayan ETF (DeETF). ETF ürünleri kavramını geleneksel finansa ve blok zincirinin şeffaflığına entegre eder, bu da yalnızca geleneksel fonların rahatlığını ve standardizasyonunu korumakla kalmaz, aynı zamanda DeFi varlıklarının yüksek büyüme alanını da hesaba katar.

DeETF'lerin bir uçta DeFi'nin "girilmesi zor" yeni dünyasını, diğer uçta geleneksel finansal ürünlere aşina olan yatırımcıları birbirine bağlayan bir köprü gibi olduğu anlaşılabilir. Geleneksel kurumlar tanıdık finansal hesaplarıyla yatırım yapmaya devam edebilirken, blok zinciri meraklıları yatırım stratejilerini bir oyun oynuyormuş gibi kolayca birleştirebilirler.

Peki, DeFi büyüdükçe DeETF'ler tam olarak nasıl ortaya çıktı? Nasıl gelişti ve zincir üstü varlık yönetimi alanında adım adım nasıl yeni bir güç haline geldi? Ardından, DeFi'nin doğuşunun arkasındaki hikaye ve bu yeni finansal türün arkasındaki hikaye hakkında konuşacağız.

Bölüm 1: DeFi'den DeETF'lere: Zincir Üstü ETF'lerin Yükselişinin Tarihi

(1) Erken Keşif (2017-2019): İlk Girişimler ve Öngörüler

DeFi finansal bir devrimse, Ethereum olmadan başlamış olmalı. 2017 ve 2018 yılları arasında, MakerDAO ve Compound gibi Ethereum'daki birkaç erken proje, dünyaya ilk kez merkezi olmayan finansın olanaklarını gösterdi. O zamanlar ekosistemin ölçeği hala çok sınırlı olsa da, borç verme ve stablecoin'ler gibi yeni finansal oyunlar, geek çevresinde şimdiden küçük bir dalga başlattı.

2018'in sonlarında ve 2019'un başlarında, Uniswap piyasaya sürüldü ve karmaşık emir defterleri tarafından eziyet edilmeden "ticaret" yapmayı çok daha kolay hale getiren benzeri görülmemiş bir "Otomatik Piyasa Yapıcı (AMM)" modeli sundu. 2017'den 2018'e kadar MakerDAO ve Compound, merkezi olmayan borç verme ve sabit paraların olanaklarını gösterdi. Daha sonra, Uniswap'ın 2018'in sonlarında ve 2019'un başlarında piyasaya sürülen Otomatik Piyasa Yapıcı (AMM) modeli, zincir üstü ticareti büyük ölçüde basitleştirdi. 2019'un sonunda DeFi'nin TVL'si 600 milyon dolara yaklaşıyordu.

Aynı zamanda, geleneksel finansa odaklanma da sessizce başladı. Bazı hevesli finans kurumları sessizce blok zinciri teknolojisini kullandılar, ancak şu anda hala karmaşık teknik problemlerle boğuşuyorlar ve buna gerçekten katılamıyorlar. O zamanlar kimse "DeETF" kavramını açıkça önermemiş olsa da, geleneksel fonlar ve DeFi arasında çok ihtiyaç duyulan bir köprüye duyulan ihtiyaç bu aşamada ortaya çıkmaya başladı.

(2) Piyasa Patlaması ve Konsept Oluşumu (2020-2021) :D eETF'lerin ilk çıkışının arifesinde2020'de

ani bir salgın küresel ekonominin yönünü değiştirdi ve büyük miktarda sermayenin kripto para piyasasına akmasına neden oldu. DeFi bu dönemde patladı ve TVL, bir yıl sonra 1 milyar dolardan 178 milyar dolara şaşırtıcı bir oranda yükseldi.

Yatırımcı akını o kadar çılgınca oldu ki, Ethereum ağı o kadar tıkandı ki, işlem ücretlerinin bir seferde 100 doları aştığı aşırı bir durum bile oldu. Likidite madenciliği ve verim çiftçiliği gibi bir dizi göz kamaştırıcı yeni model, piyasayı hızla sıcak hale getirdi, ancak aynı zamanda kullanıcı katılımı için büyük bir eşik ortaya çıkardı. Birçok sıradan kullanıcı içini çekti: "DeFi oynamak, hisse senedi ticareti yapmaktan gerçekten çok daha zor!" "

Bu dönemde bazı geleneksel finans şirketleri bu fırsatı hevesle değerlendirmeye başladı. Halka açık bir Kanadalı şirket olan DeFi Technologies Inc. (hisse senedi sembolü: DEFTF), en iyi örnektir. Başlangıçta kripto ile hiçbir ilgisi olmayan şirket, 2020'de kararlı bir dönüşüm gerçekleştirdi ve büyük DeFi protokollerini (Uniswap ve Aave gibi) izleyen finansal ürünleri piyasaya sürmeye başladı ve kullanıcıların DeFi dünyasına geleneksel borsalarda hisse senedi alıp satmak kadar kolay bir şekilde katılmalarına olanak tanıdı. Bu tür bir ürünün ortaya çıkması aynı zamanda "DeETF" kavramının resmi çimlenmesinin bir işaretidir.

Aynı zamanda, merkezi olmayan pist de sessizce hareket ediyor. DeETF.org gibi projeler, ETF portföylerinin merkezi olmayan yönetimini doğrudan akıllı sözleşmelerle denemeye başladı, ancak bu deney dönemi hala emekleme aşamasında.

(3) Piyasa değişikliği ve model olgunluğu (2022-2023) eETF'lerin resmileştirilmesi :D

ve DeFi'nin popülaritesi uzun sürmedi. 2022'nin başında Terra çöktü, FTX iflas etti ve bu siyah kuğu olayları dizisi yatırımcı güvenini neredeyse yok etti. DeFi pazarı TVL, 178 milyar dolardan 40 milyar dolara doğrudan düştü.

Ancak krizler genellikle fırsatlarla birlikte gelir. Keskin piyasa kargaşası, insanların DeFi alanının acilen daha güvenli ve daha şeffaf yatırım araçlarına ihtiyaç duyduğunu fark etmelerini sağladı ve bu da bunun yerine DeETF'lerin gelişimini ve olgunlaşmasını sağladı. Bu dönemde, "DeETF" artık sadece bir kavram değildi, ancak yavaş yavaş iki net modele dönüştü:

-

Geleneksel finansal kanallar daha da güçlendirildi: DeFi Technologies gibi kurumlar, ürün gruplarını genişletme ve giderek daha fazla sağlam ETP'leri (borsada işlem gören ürünler) piyasaya sürme ve Kanada'nın Toronto Menkul Kıymetler Borsası gibi geleneksel borsalarda listelenme eğiliminden yararlandı. Bu model, perakende yatırımcıların katılma eşiğini büyük ölçüde düşürür ve aynı zamanda geleneksel kurumlar tarafından da tercih edilir.

-

Merkeziyetsiz modelin zincir üzerindeki yükselişi: Aynı zamanda, DeETF.org ve Sosovalue gibi zincir üstü platformlar da resmi olarak piyasaya sürüldü ve varlık yönetimi ve portföy işlemlerini doğrudan akıllı sözleşmeler aracılığıyla gerçekleştirdi. Bu platformlar merkezi gözetim gerektirmez ve kullanıcılar portföyleri kendileri oluşturabilir, takas edebilir ve ayarlayabilir. Özellikle, mutlak şeffaflık arayan kriptoya özgü kullanıcıları ve yatırımcıları cezbeder.

IMG # 1

Kurumsal yollar açısından, DeFi Teknolojilerine ek olarak, RWA lideri Securitize'ın etkisi göz ardı edilemez. ABD özel sermayesi, şirket tahvilleri, gayrimenkul vb. gibi geleneksel finansal varlıkları uyumlu bir şekilde tokenize etme ve birincil piyasa yatırımcılarını zincir üstü piyasaya sokma sürecindedir. Bu oyun tarzı doğrudan DeETF olarak adlandırılmasa da, portföy varlık saklama yapısı ve KYC mekanizması DeETF'nin temel özelliklerine sahiptir.

"7/24 ticaret, aracı yok ve kullanıcıya ait kombinasyonlar" kavramını ortaya koyarak, geleneksel ETF'lerin işlem saatleri ve emanetçilerle sınırlı olduğu modelini kırdılar. Verilere göre, 2024 yılı sonu itibarıyla DeETF.org'daki aktif zincir üstü ETF portföylerinin sayısı 1.200'ü aştı ve kilitli pozisyonların toplam değeri on milyonlarca dolara ulaşarak DeFi native kullanıcıları için önemli bir araç haline geldi.

Profesyonel varlık yönetimi yönünde, Index Coop gibi kuruluşlar, kullanıcılara "kullanıma hazır" DeFi birinci sınıf varlık portföyleri sağlamak ve bireysel madeni para seçimi riskini azaltmak için DeFi Pulse Index'in (DPI) piyasaya sürülmesi gibi DeFi varlıklarını standartlaştırmaya ve paketlemeye başladı.

2023'ten itibaren DeETF'nin tek bir girişimden, farklı rotalara ve farklı konumlandırmalara sahip projelerin gelişmesiyle çeşitlendirilmiş ve rekabetçi bir ekosisteme dönüştüğü söylenebilir.

(2) Akıllı Varlık Portföylerinde Yeni Trendler: DeETF'leri "Daha Uygun" Hale Kim Getiriyor?

Son birkaç yılda, DeETF parkuru "kendin yap ücretsiz kombinasyonundan" "önceden ayarlanmış portföyün tek tıkla satın alınmasına" aşamalı bir evrim geçirdi. Örneğin, DeETF.org "kullanıcı tarafından seçilen" bir kombinasyon mekanizmasını savunurken, Sosovalue, GameFi mavi çip paketleri, L2 anlatı kombinasyonları vb. gibi "tematik stratejinin" ürünleştirme yoluna daha yatkındır ve bunların çoğu bir yatırım araştırma vakfına sahip kullanıcıları hedeflemektedir.

Bununla birlikte, "kombinasyon stratejisini" gerçekten otomatikleştirilecek algoritmaya bırakmak yaygın değildir.

Juchain'in ilk hackathon'unu kazanan YAMASWAP tam da bu noktada devreye giriyor: portföyleri geleneksel DeFi'nin üzerine yığmak yerine, DeETF'leri daha "akıllı" hale getirmeye çalışıyor.

Özellikle, YAMA kullanıcıların tüm yatırım araştırması baskısını üstlenmesini istemiyor, bunun yerine yapay zeka odaklı bir varlık tahsisi öneri sistemi oluşturuyor. Kullanıcıların yalnızca "istikrarlı gelir", "Ethereum ekosistemine dikkat etme" ve "LST varlıklarını tercih etme" gibi ihtiyaçlarını girmeleri gerekir ve sistem, zincir içi geçmiş verilere, varlık korelasyonuna ve geriye dönük test modeline dayalı olarak otomatik olarak bir öneri kombinasyonu oluşturacaktır.

Benzer bir konsept, TradFi dünyasında Betterment ve Wealthfront gibi Robo-danışman robo-danışmanlık hizmetleri için de ortaya çıktı, ancak YAMA bunu zincir üzerine taşıdı ve varlık yönetimi mantığını sözleşme düzeyinde tamamladı.