Circle'ın halka arzı sorgulanıyor: değerleme neredeyse yarı yarıya azaldı ve kârın baskısı altında umutsuz para kazanma girişimi mi?

Nancy, PANews tarafından

Yıllarca süren başarısız halka arz hazırlıklarının ardından, stablecoin USDC'nin ihraççısı Circle, kısa süre önce New York Menkul Kıymetler Borsası'nda listelenmek için SEC'e başvuruda bulundu. Bununla birlikte, değerlemelerin neredeyse yarıya inmesi, gelirler için ABD Hazinelerine yüksek bağımlılık ve yüksek hisse kayıpları gibi sorunlar da Circle'ın iş beklentileri hakkında soruları gündeme getirdi.

Değerleme neredeyse yarıya indirildi ve hisseler USDC'nin tam ihraç hakları karşılığında Coinbase'e satıldı

ABD Temsilciler Meclisi'nin stablecoin düzenleyici yasa tasarısı GENIUSAct'ı değiştirmeyi ve oylamayı planlamasından bir gün önce, SEC web sitesi belgeleri, Circle'ın "CRCL" sembolü altında ilk halka arzı gerçekleştirmek ve New York Menkul Kıymetler Borsası'nda listelenmek için başvurmak için SEC'e bir S-1 dosyası sunduğunu gösteriyor. Bu arada Circle, her ikisi de Coinbase'in halka arzı için finansal danışmanlık ekibinin üyeleri olan halka arzına yardımcı olmaları için JPMorgan Chase ve Citibank'ı işe aldı.

Ancak Circle, bu izahnamede ihraç edilecek belirli hisse sayısını ve hedef fiyat aralığını ayrıntılı olarak açıklamamaktadır. Bununla birlikte, Circle'ın değerlemesi, piyasa koşullarına ve büyüklüğüne yanıt olarak, SPAC birleşmesinin işlem gördüğü 2021'de 4,5 milyar dolardan, birleşme sözleşmesinin değiştirildiği 2022'de 9 milyar dolara ve ardından 2024'te ikincil piyasada yaklaşık 5 milyar dolara kadar birkaç kez değişti. Forbes'a göre, Circle'ın bu geleneksel halka arz planındaki hedef değerlemesi 4 milyar ila 5 milyar dolar arasında ve bu da zirveden neredeyse yarı yarıya küçüldü.

Circle, halka arzdan önce USDC ihraç hakları üzerinde tam kontrole sahipti. The Block'a göre Circle, 2023'te Merkez Konsorsiyumu'nun kalan %50 hissesini, daha önce Coinbase'in elinde bulunan 210 milyon dolar değerinde hisse karşılığında satın aldı. Merkez Konsorsiyumu, 2018 yılında Coinbase ve Circle tarafından ortaklaşa kurulan USDC stablecoin'in çıkarılmasından sorumlu bir ortak girişimdir.

Circle, izahnamenin "Önemli İşlem" bölümünde, "Ağustos 2023'te, işbirliği anlaşmasına girerken aynı zamanda, Centre Consortium LLC'nin kalan %50 hissesini Coinbase'den satın aldık" dedi. "İşlemin bedeli, gerçeğe uygun değer üzerinden toplam 209,9 milyon dolar tutarında yaklaşık 8,4 milyon Circle adi hisse senedi için ödendi. Satın alma işleminin tamamlanmasının ardından Centre, Circle'ın tamamına sahip olduğu bir yan kuruluş haline geldi ve Aralık 2023'te feshedildi ve net varlıkları, Circle'ın tamamına sahip olduğu başka bir yan kuruluşuna devredildi. Coinbase ayrıca, nakit bir satın alma yerine anlaşma ile verilen bir Circle hissesi satın aldığını da açıkladı. Bu aynı zamanda Circle'ın USDC'nin tam kontrolü karşılığında şirketin hisselerini kullanacağı ve anlaşmanın Circle'ın nakit akışını doğrudan etkilemeyeceği anlamına geliyor.

Aslında Circle, 2021 gibi erken bir tarihte halka arz hazırlıklarına başladı ve SPAC firması Concord Acquisition ile SPAC rotası üzerinden listelemek için bir birleşme anlaşmasına vardı, ancak anlaşma SEC onayının olmaması nedeniyle ertelendi ve nihayet 2022'nin sonunda feshedildiğini duyurdu. Ocak 2024'te Circle, gizlice bir halka arz başvurusunda bulunduğunu bir kez daha açıkladı ve bunu SEC inceleme sürecini tamamladıktan sonra yapacağını söyledi.

Önceki girişimlerle karşılaştırıldığında, bu uygulamanın arka planı önemli ölçüde değişti: şimdi stablecoin piyasası boyutta niteliksel bir sıçrama elde etti, büyüme ivmesi güçlü ve USDC de dahil olmak üzere stablecoin'lerin küresel finanstaki etkisi artıyor; Aynı zamanda, Amerika Birleşik Devletleri'nin uyumlu stablecoin'lere karşı olumlu bir tutumu var ve JPMorgan Chase, PayPal, Visa, Fidelity ve Ripple dahil olmak üzere stablecoin parkurunun geliştirilmesi için daha fazla geliştirme alanı yaratıyor ve diğer devler stablecoin'leri piyasaya sürüyor ve Trump ailesi projesi WLFI de stablecoin'leri tanıtmayı planlıyor. Aynı zamanda, Kraken, eToro, Gemini ve CoreWeave gibi kripto şirketleri, Amerika Birleşik Devletleri'ndeki kripto düzenleyici politikasının artan netliği arasında halka arz etmek istiyor.

Gelirler büyük ölçüde ABD tahvillerine bağlıdır ve Coinbase'in yüksek komisyonları karları tüketir

Bununla birlikte, Circle'ın halka arz beklentileri, temel iş modeli ve karlılığı hararetli tartışmalara yol açmasıyla birden fazla şüpheyle karşı karşıya.

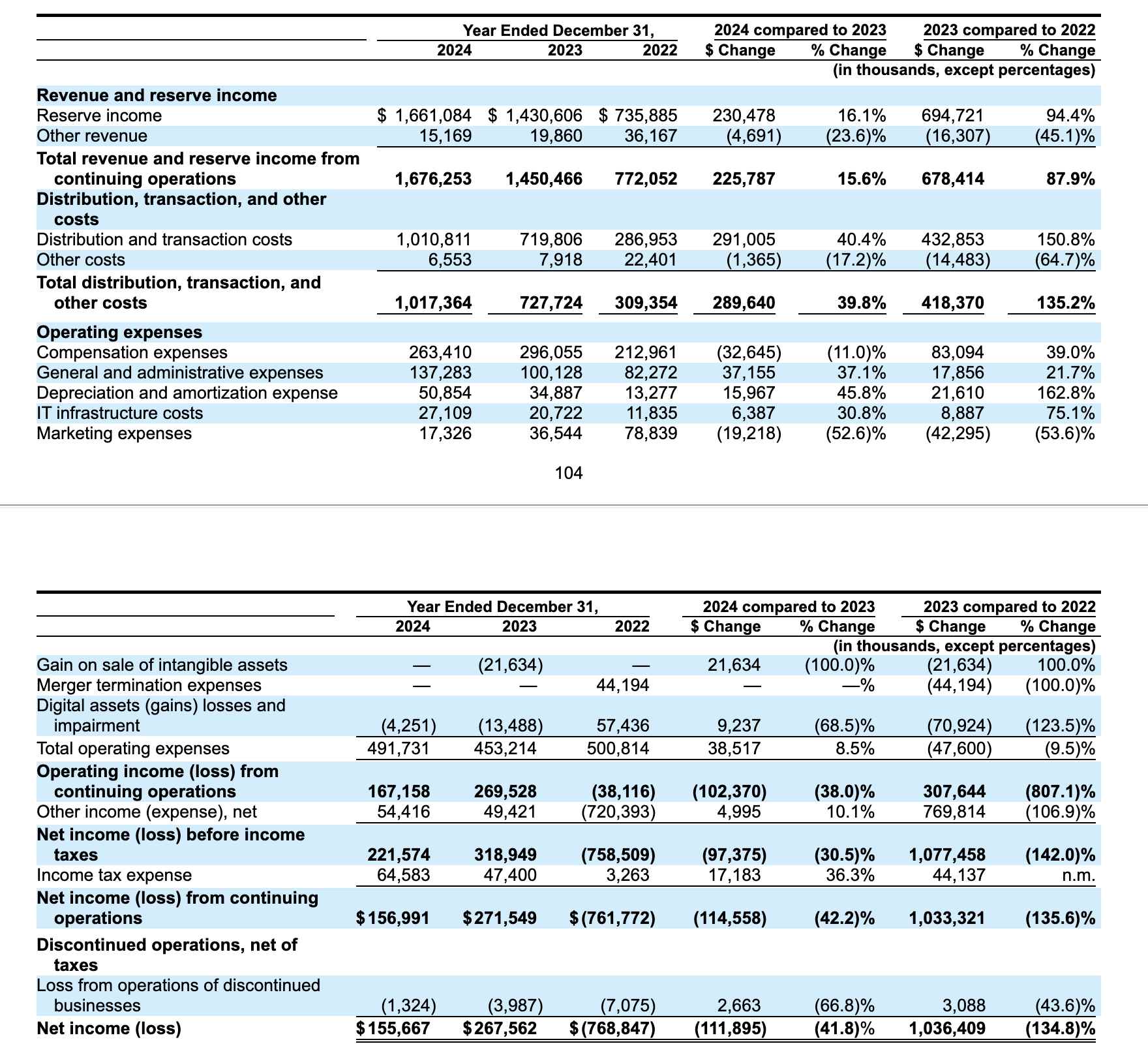

Birincisi, Circle'ın geliri, Fed'in faiz indirimleri beklentisiyle istikrarsız görünen bir model olan ABD Hazine getirilerine büyük ölçüde bağımlı. Halka arz dosyalarına göre, Circle'ın 2024'teki toplam geliri 1.676 milyar dolar olacak ve gelirdeki artış esas olarak rezerv gelirlerinden, yani USDC rezervlerinden elde edilen ve toplam gelirin %99'undan fazlasını oluşturan faiz gelirinden gelecek ve faiz gelirinin bu kısmı esas olarak ABD Hazine bonolarından geliyor. Bir anlamda, Circle'ın gelir modeli bir Hazine arbitraj oyunu gibidir.

İkincisi, yüksek dağıtım maliyetleri Circle'ın kârını daha da aşındırıyor. Circle'ın 2024'teki net karı, 2023'e göre %41,8 düşüşle 155,67 milyon dolar olacak. Bu düşüşün arkasında, dağıtım ve işlem maliyetlerinde önemli bir artış var ve Circle, 2024'te toplam gelirin %60,7'sini oluşturan toplam 1.010,8 milyon dolar harcıyorBu, 2023'e göre %40,4'lük bir artış. Bunlar arasında Coinbase, USDC'nin ana dağıtım platformudur. Coinbase'in önceki mali raporuna göre, yalnızca 2024'ün 4. çeyreğinde Coinbase, USDC'den 225,9 milyon dolar gelir elde edecek ve tüm yıl için yaklaşık 900 milyon dolar alması bekleniyor. Bu, Circle'ın USDC ekosistemini dolaşımda tutmak için daha fazla para harcadığı, ancak gelir artışının buna ayak uydurmadığı anlamına geliyor.

Aslında, S-1 listeleme belgelerine göre Coinbase, ana ortağı olarak USDC stablecoin rezervlerinden kalan kazançların %50'sini alıyor. Coinbase'in hisse oranı, doğrudan borsasında tutulan USDC miktarına sabitlenmiştir. Belgede, Coinbase platformunun barındırdığı USDC arttığında hisse oranının da buna bağlı olarak arttığı; Aksi takdirde, reddedecektir. 2024'te Coinbase platformu tarafından tutulan USDC oranı 2022'de %5'ten %20'ye önemli ölçüde arttı.

VanEck dijital varlık araştırma başkanı Matthew Sigel, toplam gelirdeki artışa rağmen, Circle'ın dağıtım ve ticaret maliyetlerindeki önemli artışın FAVÖK (faiz, vergi, amortisman ve amortisman öncesi kazanç) ve net kar üzerinde olumsuz bir etkisi olduğunu söyledi. Circle ayrıca Coinbase'in iş stratejisinin ve politikalarının USDC'nin dağıtım maliyetlerini ve gelir payını doğrudan etkilediği ve Circle'ın Coinbase'in kararları üzerinde hiçbir kontrolü veya düzenlemesi olmadığı konusunda uyardı.

Bununla birlikte, Coinbase'e olan bağımlılığını azaltmak amacıyla Circle, son yıllarda Grab, Nubank ve Mercado Libre gibi küresel dijital finans şirketleriyle ortaklıklar da dahil olmak üzere küresel ortaklıklarını da genişletiyor.

Ancak Dragonfly Capital'in ortaklarından Omar Kanji'nin görüşüne göre, Circle'ın halka arz başvurusunda dört gözle beklenecek bir şey yok ve nasıl 5 milyar dolara fiyatlandırıldığını anlamak tamamen imkansız. Faiz oranları, dağıtım maliyetleri nedeniyle ciddi şekilde aşındı, temel gelir faktörleri zirveye ulaştı ve düşmeye başladı, değerlemeler gülünç derecede yüksek ve yıllık tazminat giderleri 250 milyon doları aşıyor. Daha çok, büyük oyuncular içeri girmeden önce para çekmek ve kaçmak için umutsuz bir para kazanma girişimi gibi geliyor.

"Nubank, Binance ve diğer büyük finans kurumları Circle ile çalışmaya başladıkça, piyasanın dağıtım ağlarını ve Circle'ın net kar marjlarını nasıl değerlendireceği belirsizliğini koruyor. Piyasanın Circle'ı nasıl kucakladığı, kısmen bu mesajı yatırımcılara nasıl ilettiklerine, piyasaya anlattıkları hikayeyi nasıl yürüttüklerine, hangi stablecoin faturasının kazandığına ve en önemlisi piyasanın nasıl geliştiğine ve stabilcoinlerin geniş ölçekte nasıl benimsendiğine bağlı olacaktır. Hakim pozisyon USDC ise, komisyon yüzdeleri düşse bile, Circle daha yüksek bir değerleme çarpanı elde edebilir, çünkü ölçeklendirebilecekleri pazar potansiyeli çok büyüktür. Her durumda, birkaç nokta açıktır: 1) B2B ortaklarıyla gelir paylaşımı modeli uzun süre burada kalacak; 2) Genel stabilcoin piyasası büyüdükçe, ihraççıların kar marjları küçülecektir; 3) İhraççıların gelir akışlarını çeşitlendirmeleri ve net faiz marjlarından daha fazlasına güvenmeleri gerekir. VanEck Ventures'ın Ortağı Wyatt Lonergan şunları söyledi.

Genel olarak, Amerika Birleşik Devletleri'ndeki gelişmiş kripto düzenleyici ortamı ve stablecoin yolundaki patlama ona bir listeleme penceresi sağlamış olsa da, Fed'in faiz oranı indirimi beklentileri ve artan promosyon maliyetlerinin ikili baskısı altında halka arzlarla rekabet gücünü daha da artırıp kuramayacağı hala belirsiz.