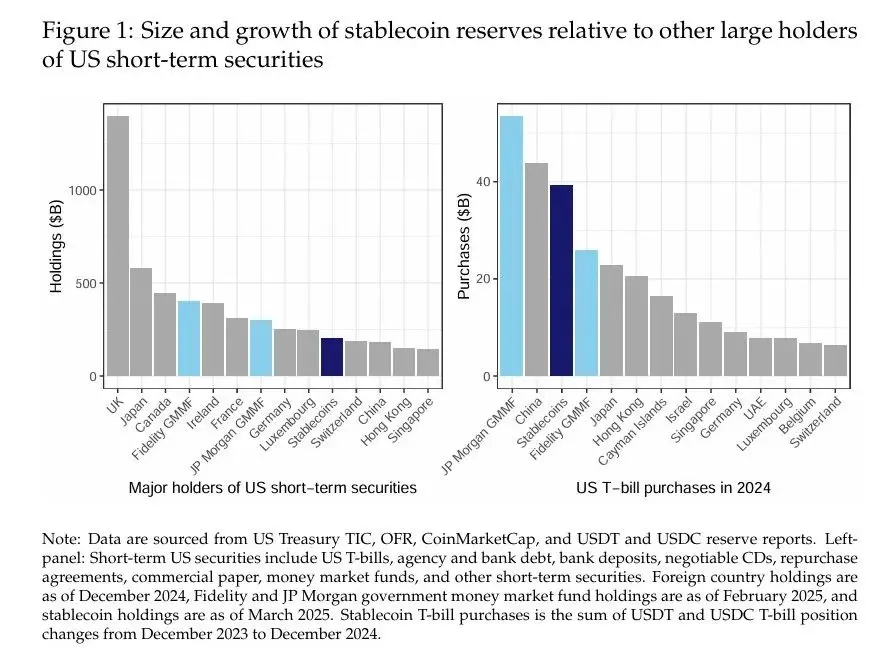

Yazarlar: Rashad Ahmed ve Iñaki Aldasoro Derleme: Fintech Araştırma Enstitüsü, Çin Üniversitesi Dolar destekli stablecoin'ler önemli bir büyüme yaşadı ve finansal piyasaları yeniden şekillendirmeye hazırlanıyor. Mart 2025 itibariyle, ABD doları karşısında ifade edilmesi taahhüt edilen ve dolar cinsinden varlıklarla desteklenen bu kripto para birimlerinin toplam AUM'si, Çin gibi büyük yabancı yatırımcıların elinde bulunan kısa vadeli ABD menkul kıymetlerinden daha fazla olan 200 milyar doları aştı (Şekil 1, solda). Stablecoin ihraççıları, özellikle Tether (USDT) ve Circle (USDC), tokenlerini öncelikle ABD kısa vadeli Hazine bonoları (T-bonoları) ve para piyasası araçları aracılığıyla destekliyor ve bu da onları kısa vadeli borç piyasasında önemli oyuncular haline getiriyor. Aslında, dolar destekli sabit coinler, 2024'te yaklaşık 40 milyar dolarlık kısa vadeli ABD Hazine tahvili satın aldı, bu da ABD hükümetinin en büyük para piyasası fonunun büyüklüğü ve çoğu yabancı yatırımcının satın aldığından daha fazla (Şekil 1, sağda). Önceki çalışmalar, stabilcoinlerin kripto para birimi oynaklığındaki rolüne (Griffin ve Shams, 2020), ticari senet piyasaları üzerindeki etkilerine (Barthelemy ve diğerleri, 2023) veya sistemik risklerine (Bullmann ve diğerleri, 2019) odaklanmış olsa da, geleneksel güvenli varlık piyasalarıyla etkileşimleri yeterince araştırılmamıştır.  Bu makale, stablecoin akışlarının ABD Hazine getirileri üzerinde ölçülebilir talep baskısı uygulayıp uygulamadığını incelemektedir. İki önemli bulguyu belgeledik. Birincisi, stablecoin akışları, küçük ölçekli QE'nin uzun vadeli getiriler üzerindeki etkisiyle karşılaştırılabilir bir şekilde kısa vadeli Hazine getirilerini düşürdü. Stablecoin akışlarını etkileyen ancak Hazine getirilerini doğrudan etkilemeyen bir dizi kripto şoku kullanarak içsellik sorununun üstesinden geldiğimiz en katı spesifikasyonumuzda, 3,5 milyar dolarlık 5 günlük stablecoin girişinin (yani 2 standart sapma) 3 aylık Hazine getirisini 10 gün içinde yaklaşık 2-2,5 baz puan (bps) azaltacağını bulduk. İkinci olarak, getiri etkisini ihraççıya özgü katkılara ayırıyoruz ve USDT'nin Hazine getiri depresyonuna en çok katkıda bulunduğunu ve ardından USDC'nin geldiğini görüyoruz. Bu bulguların para politikası aktarımı, stablecoin rezerv şeffaflığı ve finansal istikrar için politika etkilerini tartışıyoruz. Ampirik analizimiz, Ocak 2021'den Mart 2025'e kadar olan günlük verilere dayanmaktadır. Stablecoin akışlarının bir ölçüsünü oluşturmak için, USD destekli en büyük altı stablecoin için piyasa değeri verilerini topladık ve bunları tek bir sayıda topladık. Ardından, stablecoin'in toplam piyasa değerindeki 5 günlük değişimi, stablecoin girişleri için bir vekil gösterge olarak kullanırız. ABD Hazine getiri eğrisinin yanı sıra kripto para birimi fiyatları (Bitcoin ve Ethereum) hakkında veri topladık. En büyük stablecoin'ler bu vadeyi tercih ettikleri yatırım vadesi olarak açıkladıkları veya kamuya açıkladıkları için ilgilendiğimiz sonuç değişkeni olarak 3 aylık Hazine getirisini seçtik. 3 aylık Hazine getirisindeki değişimi 5 günlük stablecoin akışıyla ilişkilendiren basit bir tek değişkenli yerel projeksiyon, önemli içsel önyargılara tabi olabilir. Aslında, bu "naif" normatif tahmin, 3,5 milyar dolarlık stablecoin girişinin, 30 günde 25 baz puana kadar düşen 3 aylık Hazine getirisi ile ilişkili olduğunu gösteriyor. Bu etkinin büyüklüğü inanılmaz derecede büyük, çünkü 2 standart sapmalı bir stablecoin girişinin kısa vadeli faiz oranları üzerindeki etkisinin, Fed'in politika faizindeki indirime benzer olduğunu gösteriyor. Bu büyük tahminlerin, eksik değişken yanlılığı (potansiyel karışıklıklar kontrol edilmediği için) ve eşzamanlılık yanlılığı (Hazine getirileri stabilcoin likiditesini etkileyebileceği için) nedeniyle tahminleri aşağı doğru çarpıtan içselliğin varlığı (yani, gerçek etkiye göre daha büyük olan olumsuz tahminler) ile açıklanabileceğine inanıyoruz. İçsellik sorununun üstesinden gelmek için, öncelikle Hazine getiri eğrisinin yanı sıra kripto varlık fiyatlarını kontrol etmek için yerel projeksiyon spesifikasyonunu genişletiyoruz. Bu kontrol değişkenleri iki gruba ayrılır. İlk grup, 3 ay dışındaki tüm vadelerdeki (t'den t+h'ye) ABD Hazine tahvillerinin getirisindeki ileriye dönük değişimi içerir. Stablecoin akışlarının 3 aylık getiri üzerindeki koşullu etkisini, aynı yerel öngörülen vadelere göre komşu vadelerin getirilerindeki değişikliklere dayalı olarak izole etmek için ileriye dönük Hazine getiri eğrisinin gelişimini kontrol ediyoruz. İkinci kontrol değişkenleri seti, stabilcoin akışlarıyla ilişkili olabilecek çeşitli finansal ve makroekonomik koşulları kontrol etmek için 5 günlük bir değişiklikle (T-5'ten T'ye) Hazine getirilerini ve kripto varlık fiyatlarını içerir. Bu kontrol değişkenlerinin devreye girmesiyle, yerel tahminler, 3,5 milyar dolarlık stablecoin girişinin ardından Hazine getirilerinin 2,5 ila 5 baz puan düştüğünü tahmin ediyor. Bu tahminler istatistiksel olarak anlamlıdır, ancak "saf" tahminlerden neredeyse daha küçük bir büyüklük sırasıdır. Tahminlerin zayıflaması, endojen önyargı işaretlerinden beklediğimiz şeyle tutarlıdır. Üçüncü spesifikasyonda, Araçsal Değişken (IV) stratejisi aracılığıyla tanımlamayı daha da güçlendiriyoruz. Aldasoro ve ark. (2025), Bloomberg Galaxy Crypto Index'in öngörülemeyen bileşenleri üzerine inşa edilmiş bir dizi kripto şoku ile 5 günlük stablecoin akışlarını araçsallaştırıyoruz. Kripto piyasası patlamalarının ve çöküşlerinin özel ama kalıcı doğasını yakalamak için kripto şok dizilerinin birikim toplamını araçsal değişkenler olarak kullanıyoruz. 5 günlük stablecoin akışlarının kümülatif kripto şoklarına ilk aşama regresyonu, korelasyon koşulunu karşılıyor ve stablecoin'lerin kripto piyasası patlamaları sırasında önemli girişlere sahip olma eğiliminde olduğunu gösteriyor. Belirli kripto patlaması, Hazine piyasası fiyatlandırması üzerinde anlamlı bir etkiye sahip olmayacak kadar izole edildiğinden, hariç tutma kısıtlamasının karşılandığına inanıyoruz - ihraççılar stablecoin'lere girişler yoluyla ihraççılar bu fonları Hazine bonosu satın almak için kullanmadıkça. IV tahminimiz, 3,5 milyar dolarlık bir stablecoin girişinin 3 aylık Hazine getirisini 2-2,5 baz puan azaltacağını gösteriyor. Bu sonuçlar, 3 aylık getiri ile düşük korelasyona sahip vadelere odaklanarak kontrol değişkenleri setini değiştirmek için sağlamdır - varsa, sonuçlar sayı olarak biraz daha güçlüdür. Ek analizde, 10 yıllık vadelerde sınırlı yayılmalar bulsak da, stablecoin alımlarının 2 yıllık ve 5 yıllık vadeler gibi daha uzun vadeler üzerinde bir yayılma etkisi bulamadık. Prensip olarak, giriş ve çıkışların etkileri asimetrik olabilir, çünkü birincisi, ihraççıya alımların zamanlamasında belirli bir miktar takdir yetkisi verir, bu da piyasa koşulları sıkı olduğunda mevcut değildir. Tahminlerin giriş ve çıkış koşulları altında değişmesine izin verdiğimizde, çıkışların getiriler üzerindeki etkisinin niceliksel olarak girişlerden daha büyük olduğunu görüyoruz (sırasıyla +6-8 baz puana karşı -3 baz puan). Son olarak, IV stratejimize ve temel spesifikasyonlarımıza dayanarak, stablecoin akışlarının tahmini getiri etkisini de ihraççıya özel katkılara ayırıyoruz. USDT akışlarının ortalama olarak yaklaşık %70 ile en fazla katkıda bulunduğunu, USDC akışlarının ise tahmini getirilerin etkisine yaklaşık %19 katkıda bulunduğunu gördük. Diğer stablecoin ihraççıları geri kalanına katkıda bulundu (yaklaşık% 11). Bu katkılar, ihraççının büyüklüğü ile niteliksel olarak orantılıdır. Bulgularımızın, özellikle stablecoin piyasası büyümeye devam ederse, önemli politika etkileri var. Para politikası ile ilgili olarak, getiri etkisi tahminlerimiz, stablecoin endüstrisi hızla büyümeye devam ederse, sonunda para politikasının Hazine getirilerine aktarımını etkileyebileceğini gösteriyor. Stablecoin'lerin Hazine piyasasındaki artan etkisi, banka dışı finansal kurumlar için güvenli varlıkların kıtlığına da yol açabilir ve bu da likidite primlerini etkileyebilir. Stabilcoin düzenlemesi ile ilgili olarak, sonuçlarımız, merkezi bir stablecoin rezerv portföyünü etkin bir şekilde izlemek için şeffaf rezerv açıklamasının önemini vurgulamaktadır. Stablecoin'ler Hazine piyasasında büyük yatırımcılar haline geldiğinde, potansiyel finansal istikrar etkileri olabilir. Bir yandan, piyasayı büyük stabilcoinlerde bir koşu durumunda meydana gelebilecek bir satış riskine maruz bırakır. Aslında, tahminlerimiz bu asimetrik etkinin zaten ölçülebilir olduğunu gösteriyor. Tahminlerimiz, esas olarak büyüyen pazarlara dayanan ve bu nedenle ciddi baskı altında doğrusal olmayan etkilerin potansiyelini hafife alabilecek bir örneğe dayandığından, potansiyel satış etkisinin alt sınırı olabilir. Buna ek olarak, stabilcoinlerin kendileri, düzenleyiciler için birincil endişe kaynağı olan Hazine teminatı ile desteklenen ters repo anlaşmaları gibi yatırımlar yoluyla Hazine bazlı ticaret gibi arbitraj stratejilerini kolaylaştırabilir. Hisse senedi ve likidite tamponları, bu finansal istikrar risklerinin bir kısmını azaltabilir. Analizimiz, Ocak 2021'den Mart 2025'e kadar olan günlük verilere dayanmaktadır. İlk olarak, CoinMarketCap'ten altı USD destekli stablecoin için piyasa değeri verilerini topladık: USDT, USDC, TUSD, BUSD, FDUSD ve PYUSD. Sabit coinlerin toplam piyasa değerini ölçen bir metrik elde etmek için bu sabit coinlerin verilerini bir araya getiriyoruz ve ardından 5 günlük değişimlerini hesaplıyoruz. En büyük iki kripto para birimi olan Bitcoin ve Ethereum'un günlük fiyatlarını Yahoo Finance aracılığıyla topladık. ABD Hazine getiri eğrisinin günlük serisini FRED'den elde ettik. Şu terimleri dikkate aldık: 1 ay, 3 ay, 6 ay, 1 yıl, 2 yıl ve 10 yıl. Tanımlama stratejimizin bir parçası olarak, Aldasoro ve ark. (2025). Kripto şokları, çok çeşitli kripto piyasası dinamiklerini yakalayan Bloomberg Galaxy Crypto Index'in (BGCI) öngörülemeyen bir bileşeni olarak hesaplanır (aşağıda kripto şokları hakkında daha fazla ayrıntı vereceğiz). Şekil 2, örneklem dönemi boyunca USD destekli sabit coinlerin piyasa değerini ve ABD Hazine getirilerini göstermektedir. Stablecoin piyasa değeri, 2023'ün ikinci yarısından bu yana yükseliyor ve 2024'ün başlarında ve sonlarında önemli bir büyüme gösteriyor. Sektör oldukça yoğunlaşmıştır. En büyük iki stablecoin (USDT ve USDC), ödenmemiş miktarın %95'inden fazlasını oluşturuyor. Örneğimizdeki Hazine getirileri, hem faiz artırım döngüsünü hem de 2024'ün ortalarında başlayan duraklama ve ardından gelen gevşeme döngüsünü kapsıyor. Örnekleme dönemi ayrıca, özellikle getiri eğrisinin altından üstüne doğru hareket eden koyu mavi çizgi olmak üzere, önemli bir eğri tersine dönme dönemini de içerir. ölçeklemek. 2 ila 2,5 baz puanlık getiri etkisinin, 2024'ün sonuna kadar 3,5 milyar dolarlık (veya 2 standart sapma) stablecoin girişinden geldiği tahmin ediliyor. Sektörün büyüklüğü yaklaşık 200 milyar dolar. Stablecoin endüstrisi büyümeye devam ettikçe, Hazine piyasasındaki ayak izinin de artmasını beklemek mantıksız değil. 2028 yılına kadar stablecoin sektörünün 10 kat büyüyerek 2 trilyon dolara ulaştığını varsayarsak, 5 günlük trafikteki fark da orantılı olarak artıyor. 2 standart sapma akışı daha sonra yaklaşık 11 milyar dolara ulaşacak ve Hazine getirileri üzerinde -6,28 ila 7,85 baz puanlık bir tahmini etki yaratacaktır. Bu tahminler, büyüyen stablecoin endüstrisinin sonunda kısa vadeli getirileri azaltabileceğini ve Fed'in para politikasının piyasa getirilerine aktarımını tamamen etkileyebileceğini gösteriyor. mekanizma. Stabilcoinlerin Hazine piyasasında fiyatlandırmayı etkilemesi için en az üç kanal vardır. Birincisi, doğrudan talep yoluyladır, çünkü stabilcoinlerin satın alınması, stabilcoin'e akan para hazine bonolarına akmadığı sürece mevcut kağıt para arzını azaltır. ABD Hazine tahvillerine yönelik stablecoin talebi, yatırımcıların bilanço kısıtlamalarını hafifletebileceğinden, ikinci kanal dolaylıdır. Bu da varlık fiyatlarını etkileyecektir, çünkü bu, tüccarların emmesi gereken Hazine arzını azaltacaktır. Üçüncü kanal, sinyal etkisidir, çünkü büyük girişler kurumsal risk iştahının veya eksikliğinin bir işareti haline gelebilir ve yatırımcılar daha sonra bunları piyasaya dahil edebilir. Politika etkileri. Rezerv şeffaflığına ilişkin politikalar, Hazine piyasasındaki stablecoin'lerin artan ayak izi ile etkileşime girecektir. Örneğin, USDC'nin ayrıntılı rezerv açıklamaları piyasa öngörülebilirliğini artırırken, USDT'nin opaklığı analizi karmaşıklaştırır. Standartlaştırılmış raporlama için düzenleyici gereklilikler, bu akışların bazılarını daha şeffaf ve öngörülebilir hale getirerek devlet tahvillerinin merkezi mülkiyetinden kaynaklanan sistemik riski azaltabilir. Stablecoin piyasası hala nispeten küçük olsa da, stablecoin ihraççıları Hazine piyasasında zaten anlamlı bir oyuncu ve bulgularımız, getirilerin bu erken aşamada zaten bir miktar etkiye sahip olduğunu gösteriyor.

Bu makale, stablecoin akışlarının ABD Hazine getirileri üzerinde ölçülebilir talep baskısı uygulayıp uygulamadığını incelemektedir. İki önemli bulguyu belgeledik. Birincisi, stablecoin akışları, küçük ölçekli QE'nin uzun vadeli getiriler üzerindeki etkisiyle karşılaştırılabilir bir şekilde kısa vadeli Hazine getirilerini düşürdü. Stablecoin akışlarını etkileyen ancak Hazine getirilerini doğrudan etkilemeyen bir dizi kripto şoku kullanarak içsellik sorununun üstesinden geldiğimiz en katı spesifikasyonumuzda, 3,5 milyar dolarlık 5 günlük stablecoin girişinin (yani 2 standart sapma) 3 aylık Hazine getirisini 10 gün içinde yaklaşık 2-2,5 baz puan (bps) azaltacağını bulduk. İkinci olarak, getiri etkisini ihraççıya özgü katkılara ayırıyoruz ve USDT'nin Hazine getiri depresyonuna en çok katkıda bulunduğunu ve ardından USDC'nin geldiğini görüyoruz. Bu bulguların para politikası aktarımı, stablecoin rezerv şeffaflığı ve finansal istikrar için politika etkilerini tartışıyoruz. Ampirik analizimiz, Ocak 2021'den Mart 2025'e kadar olan günlük verilere dayanmaktadır. Stablecoin akışlarının bir ölçüsünü oluşturmak için, USD destekli en büyük altı stablecoin için piyasa değeri verilerini topladık ve bunları tek bir sayıda topladık. Ardından, stablecoin'in toplam piyasa değerindeki 5 günlük değişimi, stablecoin girişleri için bir vekil gösterge olarak kullanırız. ABD Hazine getiri eğrisinin yanı sıra kripto para birimi fiyatları (Bitcoin ve Ethereum) hakkında veri topladık. En büyük stablecoin'ler bu vadeyi tercih ettikleri yatırım vadesi olarak açıkladıkları veya kamuya açıkladıkları için ilgilendiğimiz sonuç değişkeni olarak 3 aylık Hazine getirisini seçtik. 3 aylık Hazine getirisindeki değişimi 5 günlük stablecoin akışıyla ilişkilendiren basit bir tek değişkenli yerel projeksiyon, önemli içsel önyargılara tabi olabilir. Aslında, bu "naif" normatif tahmin, 3,5 milyar dolarlık stablecoin girişinin, 30 günde 25 baz puana kadar düşen 3 aylık Hazine getirisi ile ilişkili olduğunu gösteriyor. Bu etkinin büyüklüğü inanılmaz derecede büyük, çünkü 2 standart sapmalı bir stablecoin girişinin kısa vadeli faiz oranları üzerindeki etkisinin, Fed'in politika faizindeki indirime benzer olduğunu gösteriyor. Bu büyük tahminlerin, eksik değişken yanlılığı (potansiyel karışıklıklar kontrol edilmediği için) ve eşzamanlılık yanlılığı (Hazine getirileri stabilcoin likiditesini etkileyebileceği için) nedeniyle tahminleri aşağı doğru çarpıtan içselliğin varlığı (yani, gerçek etkiye göre daha büyük olan olumsuz tahminler) ile açıklanabileceğine inanıyoruz. İçsellik sorununun üstesinden gelmek için, öncelikle Hazine getiri eğrisinin yanı sıra kripto varlık fiyatlarını kontrol etmek için yerel projeksiyon spesifikasyonunu genişletiyoruz. Bu kontrol değişkenleri iki gruba ayrılır. İlk grup, 3 ay dışındaki tüm vadelerdeki (t'den t+h'ye) ABD Hazine tahvillerinin getirisindeki ileriye dönük değişimi içerir. Stablecoin akışlarının 3 aylık getiri üzerindeki koşullu etkisini, aynı yerel öngörülen vadelere göre komşu vadelerin getirilerindeki değişikliklere dayalı olarak izole etmek için ileriye dönük Hazine getiri eğrisinin gelişimini kontrol ediyoruz. İkinci kontrol değişkenleri seti, stabilcoin akışlarıyla ilişkili olabilecek çeşitli finansal ve makroekonomik koşulları kontrol etmek için 5 günlük bir değişiklikle (T-5'ten T'ye) Hazine getirilerini ve kripto varlık fiyatlarını içerir. Bu kontrol değişkenlerinin devreye girmesiyle, yerel tahminler, 3,5 milyar dolarlık stablecoin girişinin ardından Hazine getirilerinin 2,5 ila 5 baz puan düştüğünü tahmin ediyor. Bu tahminler istatistiksel olarak anlamlıdır, ancak "saf" tahminlerden neredeyse daha küçük bir büyüklük sırasıdır. Tahminlerin zayıflaması, endojen önyargı işaretlerinden beklediğimiz şeyle tutarlıdır. Üçüncü spesifikasyonda, Araçsal Değişken (IV) stratejisi aracılığıyla tanımlamayı daha da güçlendiriyoruz. Aldasoro ve ark. (2025), Bloomberg Galaxy Crypto Index'in öngörülemeyen bileşenleri üzerine inşa edilmiş bir dizi kripto şoku ile 5 günlük stablecoin akışlarını araçsallaştırıyoruz. Kripto piyasası patlamalarının ve çöküşlerinin özel ama kalıcı doğasını yakalamak için kripto şok dizilerinin birikim toplamını araçsal değişkenler olarak kullanıyoruz. 5 günlük stablecoin akışlarının kümülatif kripto şoklarına ilk aşama regresyonu, korelasyon koşulunu karşılıyor ve stablecoin'lerin kripto piyasası patlamaları sırasında önemli girişlere sahip olma eğiliminde olduğunu gösteriyor. Belirli kripto patlaması, Hazine piyasası fiyatlandırması üzerinde anlamlı bir etkiye sahip olmayacak kadar izole edildiğinden, hariç tutma kısıtlamasının karşılandığına inanıyoruz - ihraççılar stablecoin'lere girişler yoluyla ihraççılar bu fonları Hazine bonosu satın almak için kullanmadıkça. IV tahminimiz, 3,5 milyar dolarlık bir stablecoin girişinin 3 aylık Hazine getirisini 2-2,5 baz puan azaltacağını gösteriyor. Bu sonuçlar, 3 aylık getiri ile düşük korelasyona sahip vadelere odaklanarak kontrol değişkenleri setini değiştirmek için sağlamdır - varsa, sonuçlar sayı olarak biraz daha güçlüdür. Ek analizde, 10 yıllık vadelerde sınırlı yayılmalar bulsak da, stablecoin alımlarının 2 yıllık ve 5 yıllık vadeler gibi daha uzun vadeler üzerinde bir yayılma etkisi bulamadık. Prensip olarak, giriş ve çıkışların etkileri asimetrik olabilir, çünkü birincisi, ihraççıya alımların zamanlamasında belirli bir miktar takdir yetkisi verir, bu da piyasa koşulları sıkı olduğunda mevcut değildir. Tahminlerin giriş ve çıkış koşulları altında değişmesine izin verdiğimizde, çıkışların getiriler üzerindeki etkisinin niceliksel olarak girişlerden daha büyük olduğunu görüyoruz (sırasıyla +6-8 baz puana karşı -3 baz puan). Son olarak, IV stratejimize ve temel spesifikasyonlarımıza dayanarak, stablecoin akışlarının tahmini getiri etkisini de ihraççıya özel katkılara ayırıyoruz. USDT akışlarının ortalama olarak yaklaşık %70 ile en fazla katkıda bulunduğunu, USDC akışlarının ise tahmini getirilerin etkisine yaklaşık %19 katkıda bulunduğunu gördük. Diğer stablecoin ihraççıları geri kalanına katkıda bulundu (yaklaşık% 11). Bu katkılar, ihraççının büyüklüğü ile niteliksel olarak orantılıdır. Bulgularımızın, özellikle stablecoin piyasası büyümeye devam ederse, önemli politika etkileri var. Para politikası ile ilgili olarak, getiri etkisi tahminlerimiz, stablecoin endüstrisi hızla büyümeye devam ederse, sonunda para politikasının Hazine getirilerine aktarımını etkileyebileceğini gösteriyor. Stablecoin'lerin Hazine piyasasındaki artan etkisi, banka dışı finansal kurumlar için güvenli varlıkların kıtlığına da yol açabilir ve bu da likidite primlerini etkileyebilir. Stabilcoin düzenlemesi ile ilgili olarak, sonuçlarımız, merkezi bir stablecoin rezerv portföyünü etkin bir şekilde izlemek için şeffaf rezerv açıklamasının önemini vurgulamaktadır. Stablecoin'ler Hazine piyasasında büyük yatırımcılar haline geldiğinde, potansiyel finansal istikrar etkileri olabilir. Bir yandan, piyasayı büyük stabilcoinlerde bir koşu durumunda meydana gelebilecek bir satış riskine maruz bırakır. Aslında, tahminlerimiz bu asimetrik etkinin zaten ölçülebilir olduğunu gösteriyor. Tahminlerimiz, esas olarak büyüyen pazarlara dayanan ve bu nedenle ciddi baskı altında doğrusal olmayan etkilerin potansiyelini hafife alabilecek bir örneğe dayandığından, potansiyel satış etkisinin alt sınırı olabilir. Buna ek olarak, stabilcoinlerin kendileri, düzenleyiciler için birincil endişe kaynağı olan Hazine teminatı ile desteklenen ters repo anlaşmaları gibi yatırımlar yoluyla Hazine bazlı ticaret gibi arbitraj stratejilerini kolaylaştırabilir. Hisse senedi ve likidite tamponları, bu finansal istikrar risklerinin bir kısmını azaltabilir. Analizimiz, Ocak 2021'den Mart 2025'e kadar olan günlük verilere dayanmaktadır. İlk olarak, CoinMarketCap'ten altı USD destekli stablecoin için piyasa değeri verilerini topladık: USDT, USDC, TUSD, BUSD, FDUSD ve PYUSD. Sabit coinlerin toplam piyasa değerini ölçen bir metrik elde etmek için bu sabit coinlerin verilerini bir araya getiriyoruz ve ardından 5 günlük değişimlerini hesaplıyoruz. En büyük iki kripto para birimi olan Bitcoin ve Ethereum'un günlük fiyatlarını Yahoo Finance aracılığıyla topladık. ABD Hazine getiri eğrisinin günlük serisini FRED'den elde ettik. Şu terimleri dikkate aldık: 1 ay, 3 ay, 6 ay, 1 yıl, 2 yıl ve 10 yıl. Tanımlama stratejimizin bir parçası olarak, Aldasoro ve ark. (2025). Kripto şokları, çok çeşitli kripto piyasası dinamiklerini yakalayan Bloomberg Galaxy Crypto Index'in (BGCI) öngörülemeyen bir bileşeni olarak hesaplanır (aşağıda kripto şokları hakkında daha fazla ayrıntı vereceğiz). Şekil 2, örneklem dönemi boyunca USD destekli sabit coinlerin piyasa değerini ve ABD Hazine getirilerini göstermektedir. Stablecoin piyasa değeri, 2023'ün ikinci yarısından bu yana yükseliyor ve 2024'ün başlarında ve sonlarında önemli bir büyüme gösteriyor. Sektör oldukça yoğunlaşmıştır. En büyük iki stablecoin (USDT ve USDC), ödenmemiş miktarın %95'inden fazlasını oluşturuyor. Örneğimizdeki Hazine getirileri, hem faiz artırım döngüsünü hem de 2024'ün ortalarında başlayan duraklama ve ardından gelen gevşeme döngüsünü kapsıyor. Örnekleme dönemi ayrıca, özellikle getiri eğrisinin altından üstüne doğru hareket eden koyu mavi çizgi olmak üzere, önemli bir eğri tersine dönme dönemini de içerir. ölçeklemek. 2 ila 2,5 baz puanlık getiri etkisinin, 2024'ün sonuna kadar 3,5 milyar dolarlık (veya 2 standart sapma) stablecoin girişinden geldiği tahmin ediliyor. Sektörün büyüklüğü yaklaşık 200 milyar dolar. Stablecoin endüstrisi büyümeye devam ettikçe, Hazine piyasasındaki ayak izinin de artmasını beklemek mantıksız değil. 2028 yılına kadar stablecoin sektörünün 10 kat büyüyerek 2 trilyon dolara ulaştığını varsayarsak, 5 günlük trafikteki fark da orantılı olarak artıyor. 2 standart sapma akışı daha sonra yaklaşık 11 milyar dolara ulaşacak ve Hazine getirileri üzerinde -6,28 ila 7,85 baz puanlık bir tahmini etki yaratacaktır. Bu tahminler, büyüyen stablecoin endüstrisinin sonunda kısa vadeli getirileri azaltabileceğini ve Fed'in para politikasının piyasa getirilerine aktarımını tamamen etkileyebileceğini gösteriyor. mekanizma. Stabilcoinlerin Hazine piyasasında fiyatlandırmayı etkilemesi için en az üç kanal vardır. Birincisi, doğrudan talep yoluyladır, çünkü stabilcoinlerin satın alınması, stabilcoin'e akan para hazine bonolarına akmadığı sürece mevcut kağıt para arzını azaltır. ABD Hazine tahvillerine yönelik stablecoin talebi, yatırımcıların bilanço kısıtlamalarını hafifletebileceğinden, ikinci kanal dolaylıdır. Bu da varlık fiyatlarını etkileyecektir, çünkü bu, tüccarların emmesi gereken Hazine arzını azaltacaktır. Üçüncü kanal, sinyal etkisidir, çünkü büyük girişler kurumsal risk iştahının veya eksikliğinin bir işareti haline gelebilir ve yatırımcılar daha sonra bunları piyasaya dahil edebilir. Politika etkileri. Rezerv şeffaflığına ilişkin politikalar, Hazine piyasasındaki stablecoin'lerin artan ayak izi ile etkileşime girecektir. Örneğin, USDC'nin ayrıntılı rezerv açıklamaları piyasa öngörülebilirliğini artırırken, USDT'nin opaklığı analizi karmaşıklaştırır. Standartlaştırılmış raporlama için düzenleyici gereklilikler, bu akışların bazılarını daha şeffaf ve öngörülebilir hale getirerek devlet tahvillerinin merkezi mülkiyetinden kaynaklanan sistemik riski azaltabilir. Stablecoin piyasası hala nispeten küçük olsa da, stablecoin ihraççıları Hazine piyasasında zaten anlamlı bir oyuncu ve bulgularımız, getirilerin bu erken aşamada zaten bir miktar etkiye sahip olduğunu gösteriyor. Para politikası, Hazine piyasasındaki yatırımcılar olarak stablecoin'lerin rolüyle de etkileşime girecektir. Örneğin, stablecoin'lerin çok büyük hale geldiği bir durumda, stablecoin odaklı getiri sıkıştırması, Fed'in kısa vadeli faiz oranları üzerindeki kontrolünü zayıflatabilir ve bu da finansal koşulları etkili bir şekilde etkilemek için düzenleyiciler arasında koordineli para politikası gerektirebilir. Bu görüş sadece teorik değildir - örneğin, 21. yüzyılın başlarındaki "yeşil ikilemi", Fed'in para politikasının uzun vadeli Hazine getirileri üzerinde istenen etkiye sahip olmadığı gerçeğinden kaynaklanmaktadır. O zamanlar, bu büyük ölçüde yabancı yatırımcılardan gelen ABD Hazine tahvillerine olan büyük talepten kaynaklanıyordu ve bu da ABD Hazine piyasasındaki fiyatlandırmayı etkiledi.

Son olarak, stabilcoinler Hazine piyasasında yatırımcı haline gelir ve bu da finansal istikrar üzerinde net bir etkiye sahiptir. Stabilcoinlerle ilgili literatürde tartışıldığı gibi, hala işlevseldirler ve bilançoları likidite ve faiz oranı riskinin yanı sıra bir miktar kredi riskine tabidir. Bu nedenle, büyük bir stablecoin, özellikle bir indirim penceresinin veya son çare borç verenin olmaması göz önüne alındığında, ciddi bir itfa baskısı altına girerse, Hazine bonolarındaki yoğun bir pozisyon, piyasayı, özellikle de hemen olgunlaşmayacak olanları bir satışa maruz bırakabilir. Asimetrik etki hakkında sunduğumuz kanıtlar, stablecoin'lerin büyük ve keskin çıkışlarla karakterize edilen bir ortamda Hazine piyasası üzerinde daha büyük bir etkiye sahip olabileceğini gösteriyor. Bu bağlamda, tahminlerimizin önerdiği büyüklükler, öncelikle büyüyen bir pazarı içeren bir örneğe dayandığından, daha düşük bir sınır olabilir. Stablecoin endüstrisi büyüdükçe bu durumun değişmesi ve Hazine piyasasının istikrarına ilişkin endişeleri artırması muhtemeldir.

sınırlamak. Analizimiz, Hazine piyasasında stablecoin'lerin ortaya çıkan ayak izine dair bazı ön kanıtlar sunuyor. Ancak, sonuçlarımız dikkatli bir şekilde yorumlanmalıdır. Her şeyden önce, USDT rezerv portföyünün sona erme tarihinde eksik bir şekilde açıklanması ve bu da tanımlamayı zorlaştırması nedeniyle analizimizde veri kısıtlamalarıyla karşı karşıyayız. Bu nedenle, hangi Hazine bonosu vadesinin stablecoin akışlarından etkilenme olasılığının en yüksek olduğunu varsaymalıyız. İkincisi, Bitcoin ve Ether getirilerinin yanı sıra çeşitli Hazine vadelerindeki getirilerdeki değişiklikleri dahil ederek finansal piyasalardaki oynaklığı kontrol ediyoruz. Bununla birlikte, bu değişkenler, stabilcoin akışlarını ve Hazine getirilerini toplu olarak etkileyen risk duyarlılığını ve makroekonomik koşulları tam olarak yakalayamayabilir. Bu sorunu bir takım değişkeni stratejisiyle çözmeye çalıştık, ancak yerel proje modelimizdeki yanlış özellikler de dahil olmak üzere takım değişkenlerimizin kendilerinin sınırlı olabileceğini fark ettik. Buna ek olarak, veri kısıtlamaları ve stabilcoin endüstrisinin yüksek konsantrasyonu nedeniyle, kesit anlamlı bir şekilde kullanılamayacak kadar sınırlı olduğundan, tahminlerimiz neredeyse tamamen zaman serisi varyasyonlarına dayanmaktadır.

Sonuç olarak, stabilcoinler Hazine piyasasında önemli oyuncular haline geldi ve kısa vadeli getiriler üzerinde ölçülebilir derecede önemli bir etkiye sahip oldu. Büyümeleri, kripto para birimleri ile geleneksel finans arasındaki çizgileri bulanıklaştırıyor ve düzenleyicilerin nasıl rezerve edildiklerine, para politikası aktarımı üzerindeki potansiyel etkilere ve finansal istikrar risklerine odaklanmasını gerektiriyor. Gelecekteki araştırmalar, özellikle likidite krizleri sırasında sınır ötesi yayılmaları ve para piyasası fonlarıyla etkileşimleri keşfedebilir.