Kripto yanlısı politika, tokenize edilmiş hisse senetlerinin fırsatlarını ve zorluklarını yorumlayarak ABD hisse senetlerinin RWA anlatısını teşvik ediyor

Özet: Trump'ın politikaları birer birer yerine getirilirken, tarifeler yoluyla imalat sektörünü arka kıyıya çekerken, borsa balonunu aktif olarak patlatırken ve Federal Rezerv'i faiz oranlarını düşürmeye ve suyu serbest bırakmaya zorlarken, ardından finansal inovasyonu teşvik ederken ve de-düzenleyici politikalar yoluyla endüstriyel gelişmeyi hızlandırırken, bu kombinasyon piyasayı gerçekten değiştiriyor. Bunlar arasında, olumlu de-düzenleme politikası kapsamındaki RWA yolu da kripto endüstrisinden artan ilgi gördü. Bu makale, tokenize edilmiş hisse senetlerinin fırsatlarına ve zorluklarına odaklanmaktadır.

Tokenize edilmiş hisse senetlerinin geçmişine genel bir bakış

Aslında tokenize hisse senetleri yeni bir kavram değil, 2017'den beri STO girişimi başladı, sözde STO (Security Token Offering, security token ihracı) kripto para birimi alanında bir finansman yöntemidir, özü geleneksel finansal menkul kıymetlerin hak ve çıkarlarını dijitalleştirmek, zincire koymak ve varlıkların blok zinciri teknolojisi aracılığıyla tokenizasyonunu gerçekleştirmektir. Geleneksel menkul kıymetlerin uyumluluğunu blok zinciri teknolojisinin verimliliği ile birleştirir. Önemli bir güvenlik sınıfı olarak tokenize edilmiş hisse senetleri, STO alanındaki en ilginç uygulama senaryosudur.

STO'ların ortaya çıkmasından önce, blok zinciri alanındaki ana finansman yöntemi ICO (İlk Para Teklifi) idi. ICO'ların hızlı yükselişi, esas olarak Ethereum akıllı sözleşmelerinin rahatlığına dayanır, ancak çoğu proje tarafından verilen jetonlar gerçek varlık haklarını temsil etmez ve denetim eksikliği vardır, bu da sık sık dolandırıcılık ve kaçaklarla sonuçlanır.

2017 yılında ABD SEC (Menkul Kıymetler ve Borsa Komisyonu), DAO olayına yanıt olarak bazı tokenlerin menkul kıymet olabileceğini ve 1933 Menkul Kıymetler Yasası kapsamında düzenlenmesi gerektiğini belirten bir bildiri yayınladı. Bu, STO konseptinin resmi çimlenmesi için başlangıç noktasıydı. 2018 yılında STO, "uyumlu bir ICO" konsepti olarak popüler hale geldi ve sektörde dikkat çekmeye başladı. Bununla birlikte, birleşik standartların olmaması, ikincil piyasadaki zayıf likidite ve yüksek uyum maliyetleri nedeniyle piyasa yavaş gelişmiştir.

2020'de DeFi Yazı'nın ortaya çıkmasıyla birlikte, bazı projeler, merkezi olmayan çözümler aracılığıyla akıllı sözleşmeler aracılığıyla hisse senedi fiyatına sabitlenmiş türevler oluşturmaya başladı ve zincir üstü yatırımcıların karmaşık KYC süreçlerine ihtiyaç duymadan geleneksel borsaya doğrudan yatırım yapmalarına olanak tanıdı. Genellikle sentetik varlık modeli olarak adlandırılan bu paradigma, doğrudan ABD hisse senetlerine sahip değildir ve pahalı düzenleyici ve yasal maliyetleri atlayarak ticaret için merkezi bir otoriteye güven gerektirmez. Temsili projeler arasında Terra ekosistemindeki Synthetix ve Mirror Protocol yer alıyor.

Bu projelerde, piyasa yapıcılar fazla kripto para teminatı sağlayarak ve piyasa likiditesi sağlayarak zincir üstü sentetik ABD hisse senetleri sağlayabilirken, tüccarlar bu temel hisse senetlerini doğrudan DEX'teki ikincil piyasa aracılığıyla alıp satarak sabitlenmiş hisse senetlerine fiyat maruziyeti elde edebilirler. O zamanlar ABD borsasındaki hisse senedinin bir önceki döngüde Nvidia değil, hala Tesla olduğunu hala hatırlıyorum. Sonuç olarak, projelerin çoğu sloganı, TSLA'yı doğrudan zincir üzerinde ticaret yapmak gibi bir satış noktasına sahiptir.

Bununla birlikte, nihai piyasa gelişimine bakılırsa, zincirdeki sentetik ABD hisse senetlerinin işlem hacmi tatmin edici olmamıştır. Örnek olarak Synthetix'teki sTSLA'yı ele alırsak, birincil piyasadaki para basma ve itfayı sayarsak, toplam kümülatif zincir içi işlemler sadece 798'dir. Daha sonra, projelerin çoğu, düzenleyici hususlar nedeniyle sentetik varlıkları ABD borsasından çıkaracaklarını ve diğer iş senaryolarına yöneleceklerini iddia etti, ancak temel nedenin PMF'leri bulamamaları ve sürdürülebilir bir iş modeli oluşturamamaları olması muhtemeldir, çünkü sentetik varlık iş mantığının kurulmasının öncülü, zincir içi işlemlere büyük bir talep olması, piyasa yapıcıları birincil piyasa aracılığıyla varlık basmaya ve ikincil piyasada piyasa yapıcılığı için ücret kazanmaya çekmesi ve böyle bir talep olmaması durumunda, piyasa yapıcıların yalnızca sentetik varlıklar yoluyla gelir elde edemeyecek olmasıdır. Aynı zamanda, ABD hisse senetlerine kısa süreli bağlı olan sentetik varlıkların getirdiği riske maruz kalmayı da üstlenmek zorundadır, bu nedenle likidite de daha da daralacaktır.

Sentetik varlık modeline ek olarak, bazı tanınmış CEX'ler, merkezi bir saklama modeli aracılığıyla kripto tüccarları için ABD hisse senetlerini alıp satma yeteneğini de deniyor. Bu model, gerçek hisse senedini emanet eden ve doğrudan CEX'te alınıp satılabilir bir dayanak oluşturan üçüncü taraf bir finans kurumuna veya borsaya sahiptir. Daha tipik olanları FTX ve Binance'dir. FTX, 29 Ekim 2020'de Alman finans firması CM-Equity AG ve İsviçre'nin Digital Assets AG ile ortaklık kurarak, ABD dışındaki ve kısıtlı bölgelerdeki kullanıcıların Facebook, Netflix, Tesla, Amazon ve diğerleri gibi ABD'de listelenen şirketlerin hisselerine sabitlenmiş tokenleri alıp satmasına izin vermek için tokenize bir hisse senedi alım satım hizmeti başlattı. Nisan 2021'de Binance, tokenize hisse senedi alım satım hizmetleri sunmaya başladı ve Tesla (TSLA) ilk listeye giren şirket oldu.

Bununla birlikte, o zamanki düzenleyici ortam özellikle dostane değildi ve ana sponsor CEX idi, bu da Nasdaq gibi geleneksel hisse senedi alım satım platformlarıyla doğrudan bir rekabet oluşturduğu ve doğal olarak çok fazla baskı altına girdiği anlamına geliyordu. FTX, 2021'in 4. çeyreğinde tokenize hisse senedi işlem hacminde tüm zamanların en yüksek seviyesini gördü. Bunlar arasında, Ekim 2021'deki işlem hacmi 94 milyon dolardı, ancak Kasım 2022'deki iflasının ardından tokenize hisse alım satım hizmeti durduruldu. Öte yandan Binance, Temmuz 2021'de, işi başlattıktan sadece üç ay sonra tokenize hisse senedi alım satım hizmetlerini durduracağını duyurdu.

O zamandan beri, piyasa bir ayı piyasasına girdiğinden, pistin gelişimi de durma noktasına geldi. Trump'ın seçilmesine kadar, de-regüle edilmiş finansal politikaları, düzenleyici ortamda bir değişikliğe neden oldu ve tokenize edilmiş hisse senetlerine olan ilgiyi yeniledi, ancak şu anda yeni bir adı vardı, RWA. Bu paradigma, uyumlu bir mimari tasarım aracılığıyla gerçek dünya varlıkları tarafından 1:1 oranında güvence altına alınan zincir üzerinde token ihraç etmek için uyumlu ihraççıların tanıtılmasını vurgular ve teminat varlıklarının oluşturulması, ticareti, itfası ve yönetimi kesinlikle düzenleyici gerekliliklere uygundur.

RWA hisse senedi için piyasanın mevcut durumu

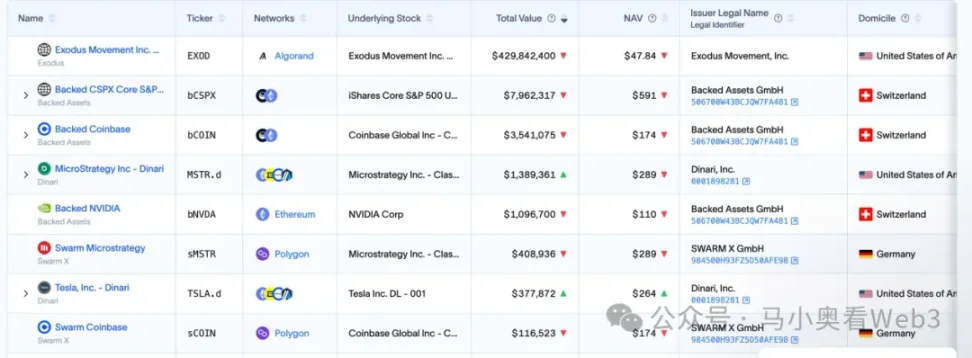

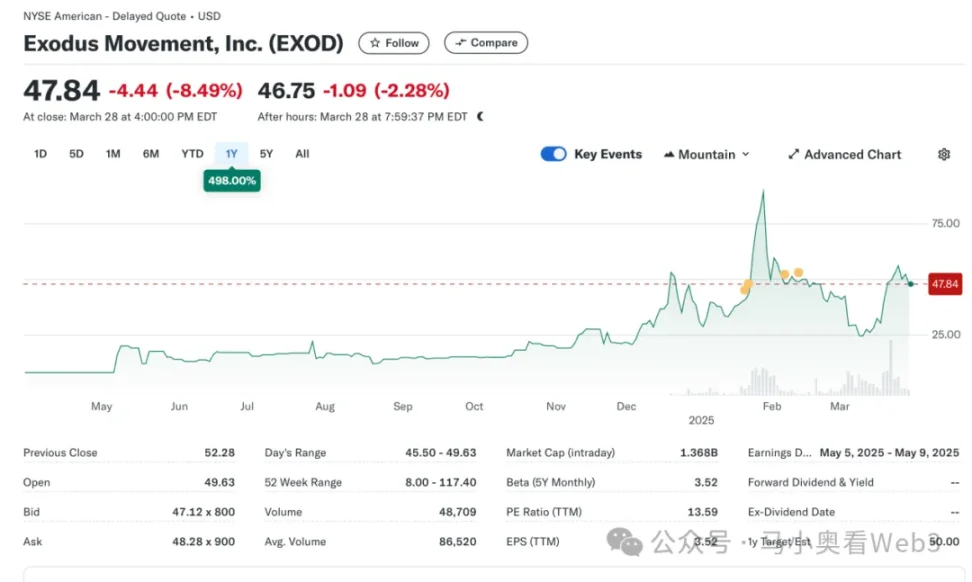

Öyleyse, hisse senedi RWA piyasasının mevcut durumuna bir göz atalım. Genel olarak, piyasa hala erken aşamalarında ve hala ABD hisse senetlerinin hakimiyetinde. RWA.xyz'ye göre, hisse senedi RWA piyasasındaki mevcut toplam ihraç 445,40 milyon dolara ulaştı, ancak bu ihracın 429,84 milyon dolarının, 2015 yılında kurulan ve merkezi Nebraska, ABD'de bulunan kendi kendine saklama kripto para cüzdanları geliştirmeye odaklanan bir yazılım şirketi olan Exodus Movement, Inc. tarafından ihraç edilen zincir üstü bir hisse senedi olan temel bir EXOD'a atfedildiğini belirtmekte fayda var. Şirketin hisseleri NYSE Amerika Menkul Kıymetler Borsası'nda listelenmiştir ve kullanıcıların normal A Sınıfı hisselerini yönetim için Algorand blok zincirine taşımalarına olanak tanır, burada kullanıcılar bu zincir üstü varlıkların fiyatını doğrudan şu anda toplam piyasa değeri 1,5 milyar dolar olan Exodus Cüzdanında görüntüleyebilir.

Şirket ayrıca ABD'de adi hisse senetlerini blok zincirinde tokenize eden tek şirket oldu. Bununla birlikte, zincir üstü EXOD'un yalnızca hisse senedinin zincir üstü bir dijital tanımlayıcısı olduğunu ve oylama, yönetişim, ekonomik veya diğer hakları içermediğini ve tokenin doğrudan zincir üzerinde alınıp satılamayacağını ve dolaşıma sokulamayacağını belirtmekte fayda var.

Olay biraz sembolik, SEC'in zincir üstü hisse senedi varlıklarına yönelik tutumunda net bir değişime işaret ediyor ve aslında Exodus'un zincir üstü hisse ihraç etme girişimi sorunsuz bir seyir olmadı. Mayıs 2024'te Exodus, adi hisselerin tokenizasyonu için ilk kez bir başvuruda bulundu, ancak listeleme planının ilk reddedilmesi, SEC'in düzenleyici politikasının o sırada değişmemesinden kaynaklanıyordu. Ancak daha sonra, Aralık 2024'te, teknik çözümlerde, uyumluluk önlemlerinde ve bilgi ifşasında yapılan sürekli iyileştirmelerin ardından, Exodus nihayet SEC onayını aldı ve adi hisse senedi tokenizasyonunun listelenmesini başarıyla tamamladı. Etkinlik aynı zamanda şirketin hisselerini tüm zamanların en yüksek seviyelerine ulaşan fiyatlarla kült bir pazara gönderdi.

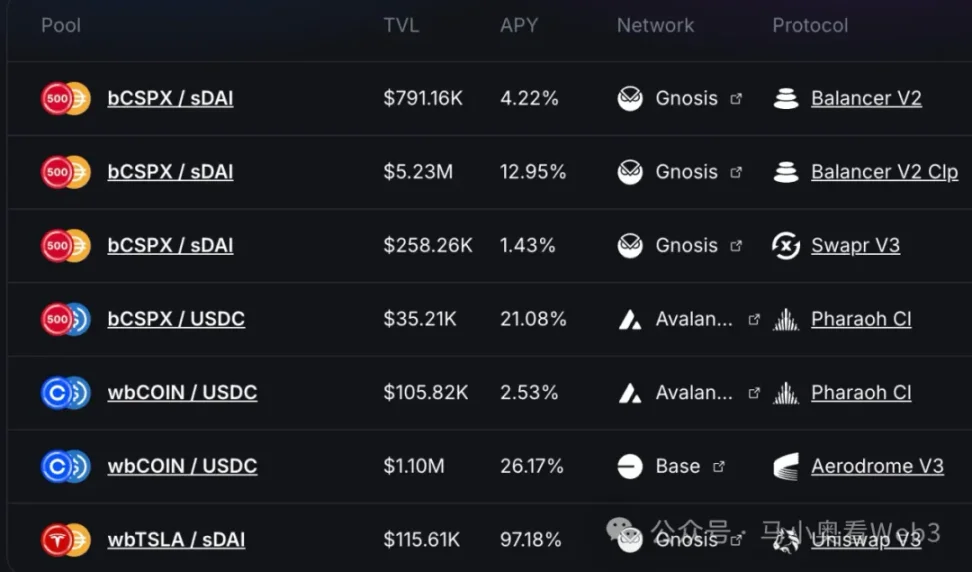

Buna ek olarak, kalan yaklaşık 16 milyon dolarlık pazar payı, esas olarak Destekli Finans adı verilen bir projeye atfediliyor. Bu, KYC gereksinimlerini karşılayan kullanıcıların resmi birincil piyasası aracılığıyla zincir üstü hisse senedi tokenlerini basmalarına, USDC ödemelerine ve kripto varlıklarını aldıktan sonra USD'ye geri dönmelerine ve ikincil piyasada COIN hisseleri satın almalarına olanak tanıyan uyumlu bir mimari aracılığıyla faaliyet gösteren bir İsviçre şirketidir (ortada borsa açılış saatleri nedeniyle bazı gecikmeler olabilir), satın alma başarılı olduktan sonra hisseler bir İsviçre saklama bankası tarafından yönetilir ve ardından kullanıcılara 1:1 darphane bSTOCK jetonu gönderilir. Geri alma işlemi geri alınır. Rezerv Varlık Güvenlik Garantisi, Network Firm adlı bir denetim firması ile ortaklaşa Rezerv Sertifikalarının düzenli olarak piyasaya sürülmesidir. Zincir üstü yatırımcılar, bu tür zincir üstü hisse senedi varlıklarını doğrudan Balancer gibi DEX'ler aracılığıyla satın alabilirler. Buna ek olarak, Backed, hisse senedi token sahiplerine dayanak varlıkların mülkiyetini veya oy hakları da dahil olmak üzere diğer ek hakları sağlamaz. Ve yalnızca KYC'yi geçen kullanıcılar USDC'yi birincil piyasa aracılığıyla kullanabilir.

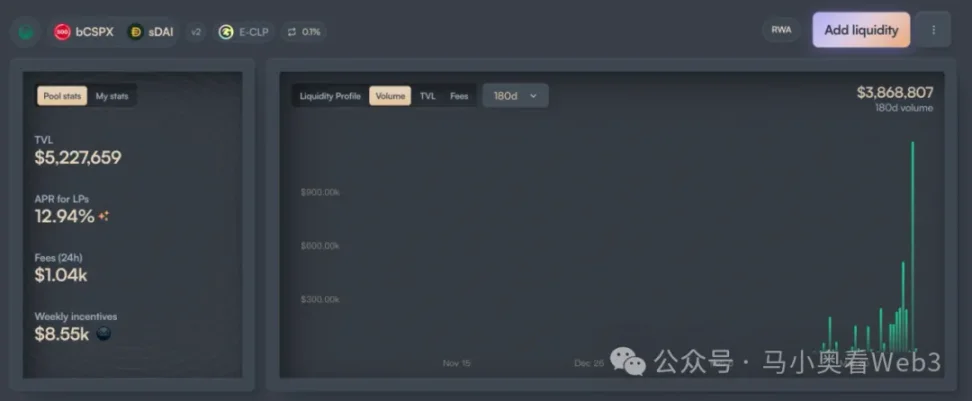

İhraç açısından, Backed'in benimsenmesi esas olarak CSPX ve COIN olmak üzere iki varlığa odaklanıyor ve ilki yaklaşık $10 milyon ve ikincisi $3 milyon civarında bir ihraca sahip. Zincir üstü likidite açısından, esas olarak, bCSPX'in likiditesi yaklaşık $6M ve wbCOIN'in likiditesi yaklaşık $1M olan Gnosis ve Base'in iki zincirine odaklanmıştır. İşlem hacmi açısından, bCSPX'in en büyük likidite havuzunu örnek alırsak, 21 Şubat 2025'teki dağıtımından bu yana kümülatif işlem hacmi yaklaşık $3,8 milyon ve kümülatif işlem sayısı yaklaşık 400'dür.

Dikkate değer bir diğer gelişme ise, Ondo'nun 6 Şubat 2025'te Ondo zinciri ve Ondo Global Markets için genel stratejisini duyurmasıyla, tokenize edilmiş hisselerin Ondo Global Markets'ta temel ticaret hedefi olduğu Ondo Finance'in ilerlemesidir. Belki de daha geniş TradFi kaynakları ve daha iyi teknik geçmişi ile Ondo, bu pistin gelişimini hızlandırabilir, ancak henüz görülmedi.

Eşitlik RWA'larının Fırsatları ve Zorlukları

Eşitlik RWA'larının fırsatlarını ve zorluklarını keşfedelim. Tipik olarak, hisse senedi RWA'ları piyasa tarafından üç avantaja sahip olarak algılanır:

- 7-24 saat ticaret platformu: Blok zincirinin teknik özellikleri nedeniyle günün her saati çalışma özelliklerine sahiptir. Bu, tokenize edilmiş hisse senetlerinin alım satımının geleneksel borsaların alım satım süresi kısıtlamalarından arınmış olmasına ve potansiyel alım satım talebinden tam olarak yararlanmasına olanak tanır. Örneğin Nasdaq söz konusu olduğunda, 24 saat alım satım hizmetleri sağlama yeteneği, genişletilmiş piyasa öncesi ve mesai sonrası alım satım yoluyla uygulanmış olsa da, normal alım satım saatleri hafta ortası alım satımla sınırlıdır. Ve ticaret platformu doğrudan blok zinciri aracılığıyla geliştirilirse, günün her saati işlemler daha düşük bir maliyetle gerçekleştirilecektir.

- ABD'li olmayan kullanıcılar için ABD varlıklarına düşük maliyetli erişim: Ödeme tabanlı sabit coinlerin geniş çapta benimsenmesiyle, ABD'li olmayan kullanıcılar, sınır ötesi fonların neden olduğu işlem ücreti maliyetlerini ve zaman maliyetlerini üstlenmek zorunda kalmadan ABD varlıklarının ticaretini yapmak için sabit coinleri doğrudan kullanabilir. Örneğin, Çinli bir yatırımcı Tiger Brokers aracılığıyla ABD hisse senetlerine yatırım yaparsa, sınır ötesi havale ücreti, değişim ücreti dikkate alınmadan yaklaşık %0,1'dir ve sınır ötesi havale ödemesi genellikle 1-3 iş günü sürer. İşlem zincir üstü kanallar aracılığıyla gerçekleştirilirse, maliyetin bu iki kısmından kaçınılabilir.

- Birleştirilebilirlikten gelen finansal inovasyon potansiyeli: Programlanabilirlik ile tokenize edilmiş hisse senetleri, DeFi ekosistemini benimseyecek ve onlara daha güçlü zincir içi finansal inovasyon potansiyeli sağlayacaktır. Örneğin, zincir üstü borç verme ve diğer senaryolar.

Ancak yazar, mevcut tokenize hisse senedinin hala iki belirsizlikle karşı karşıya olduğuna inanıyor:

- Düzenleyici Politikaların Hızı: EXOD ve Destekli Şirketler vakalarına dayanarak, mevcut düzenleyici politikaların "hisseler için eşit haklar" sorununu henüz çözemediğini, yani tokenize edilmiş hisselerin ve fiziksel hisselerin satın alınmasının, yönetişim hakları gibi yasal düzeyde aynı hak ve çıkarlara sahip olduğunu bilebiliriz. Bu, ikincil piyasa yoluyla birleşme ve satın almalar gibi birçok işlem senaryosunu kısıtlar. Tokenize edilmiş hisse senetleri için uyumluluk kullanım senaryoları net değil, bu da finansal inovasyonun hızını bir dereceye kadar engelliyor. Bu nedenle, ilerlemesi düzenleyici politikanın hızına çok bağlıdır ve mevcut Trump yönetiminin temel politika hedefinin hala üretimi yeniden yapılandırma aşamasında olduğu göz önüne alındığında, zaman çizelgesinin geri itilmeye devam etmesi muhtemeldir.

- Stablecoin'in Benimsenmesi: Tarihsel olarak, tokenize edilmiş hisse senetlerinin temel hedef kullanıcıları büyük olasılıkla kriptoya özgü kullanıcılar değil, geleneksel, ABD dışı hisse senedi yatırımcılarıdır. Örneğin, Çinli yatırımcılar için, geleneksel resmi döviz kanallarıyla karşılaştırıldığında, OTC piyasası aracılığıyla sabit coin elde etmenin yaklaşık %0,3~%1'lik bir prim taşıması gerekir ki bu da geleneksel kanallar aracılığıyla ABD hisse senetlerine yatırım yapmanın maliyetinden çok daha yüksektir.

Bu nedenle, özetle, kısa vadede yazar, hisse senedi RWA için iki piyasa fırsatı olduğuna inanmaktadır:

Borsada işlem gören şirketler için, kısa vadede çok fazla pratik kullanım senaryosu olmamasına rağmen, EXOD örneğine atıfta bulunarak zincir üstü hisse senedi tokenleri çıkarabilirler, ancak en azından potansiyel finansal inovasyon yeteneği, şirkete daha yüksek bir değerleme vermeye istekli yatırımcılar tarafından verilebilir. Örneğin, zincir üstü varlık yönetimi işi sağlayabilen bazı işletmeler için bu yöntem, yatırımcıların kimliğini ürün kullanıcılarına dönüştürmek ve yatırımcıların sahip olduğu hisse senetlerini işletmelerin AUM'sine dönüştürmek için kullanılabilir, böylece şirketin ticari büyüme potansiyelini artırmak için kullanılabilir.

Tokenize edilmiş yüksek temettü ABD hisse senetleri için, bazı getiriye dayalı DeFi protokolleri potansiyel kullanıcılar haline gelir. Piyasa duyarlılığı tersine döndükçe, zincir üstü yerel reel getiri senaryolarının çoğunun getirisi önemli ölçüde düşecek ve Ethena gibi DeFi protokollerinin genel getiriyi artırmak ve piyasa rekabet gücünü artırmak için sürekli olarak diğer gerçek getiri senaryolarını araması gerekecektir. Ayrıntılar için, BUIDL'yi yapılandırma örneği için Ethena'ya bakın. Yüksek temettü hisse senetleri ise genellikle istikrarlı kar modelleri, bol nakit akışı olan ve hissedarlara kar dağıtmaya devam edebilen olgun endüstrilere aittir ve çoğu düşük oynaklık, ekonomik döngülere karşı güçlü direnç ve nispeten kontrol edilebilir yatırım riskleri özelliklerine sahiptir. Sonuç olarak, bazı yüksek temettü oranlı mavi çipli hisse senetlerinin piyasaya sürülmesi, getiriye dayalı DeFi protokollerinin benimsenmesine yol açabilir.